|

|

| һ�����IPO֮· |

| 2019-9-10 ��ҵMBA |

һ��ɽ���棬Ҳ�ܵ���һ������ʮ���ڵĹ�˾�����գ�һ����Ϊ����ë�š��IJ��������ڸ۽����ݽ��й��飬��������������С�����23��ľ�Ӫ����ë�Ŵ�һ�ҽ�6��Ա����ɽ�������ң�һ·�ɳ�Ϊ����������һ���й�������������ʽ��ʱ�в������й�����ʾ����ë��Ŀǰ���������Ʒ�ƣ��ֱ�����������Ϊ���ġ���ë�š��������Ʒ�ơ�̫���������Ʒ�ơ�2�ż�����������Ĵ��������Ʒ�ơ��ˡ��Լ���Ʒ����Ʒ�ơ���δ�����Ǵ���������У���ë�ź�̫����������Ʒ�ƣ���������ռ���������98%���ϡ�����2018������ݿ�����ë�ż���ȫ������18.92��Ԫ����������ɽ�����������������13��Ԫ�������Ʒ��̫��������5.4��Ԫ��2019���ϰ��꾻����Ϊ1.02��Ԫ����2018��ͬ����ȣ�������������Ϊ87.6%����Ϊ����������Ӫ״������Ҫ��ָ�̫꣬�����������ϰ��귭���ʸߴ�4.9���ң�������ָ߹������̡����������������Ǹ�����Ǯ����ҵ�����ɽ����ݵ���Ϯ֮·��Ȼ���ʣ����г����С������ʽϵ͡�ͬ�����۷Ż�����Ҫ���ٵ���������������Ҫ��1995��˵��26���ɽ���˹�����������ڴ�ҵ�������ѡ���������س��������档������ʳ����ʳ���Ի����ࡢƷ�ʺö���Ϊ���������������ں����п���һ����Ϊ��ɽ���������IJݣ�����ĵ���ֻ��57ƽ���ס�6��Ա��������ֻ�ܰ���6�����ӡ�����ý�屨�������С��տ�ҵû��ã����Ͼ���̨�硣���ǹ�����������Ȼ����·��������������Ҳû�����ķ������������������Ǽ۸�һֱ�����ԭ�ۡ��˺����ɽ������������Ͽɣ�ƽʱ���ٳ�����Ϸ��˷��֣�ԭ����Ҳ���Ժܺóԡ��ö���֮���������������Խ��Խ�ã�С���50��ƽ�ױ��250ƽ�ס�2002�꣬����꽫���ҵ����չ�����ݣ��ڹ��������������һ��ɽ������ݡ��Ӵ�֮�㶫һֱ�Ǿ�ë����Ҫ�г���ֱ�����ڣ����߳��������Թ㶫�г���2005�������������ע���̱�����⣬��Ϊ�漰�ض������䳣������û��ͨ�������������ɵ�ѡ�����Ϊ��֪��ɽ����ʣ���ë�š����ܾ�ë��ԭ����ָɽ�����˿��ţ����������ã���ë������ɽ�����˵ľ���ϸ�㡣�ɴˣ�����ë�š�����ɽ�������Ʒ���ڹ��ݴ����г������ڹ��������ܲ�����2010�꿪ʼ����ë�������˲�����ѡַ��ʼת����ҵ���ġ���һ�꣬��פ���������ҵ���ĺ�ë��������һ�ڶ��죬���ë�Ž�פ�����ҵ���ģ������˹����̳������ź�����2013����2015�꣬�����������ŵ��ʱ�ڡ�2013���俪���ģΪ55�ң�2014��ͻ��95�ң�����2015�꣬��ë�ŵ��ŵ����Ѿ��ﵽ140�����ҡ������У���99��λ�ڹ㶫�����ϵ�������Ӫҵ������Ҳ��˾���ѹ�������ƣ�2013�ꡢ2014�ꡢ2015��ֱ�ռȫ��Ӫ�յ�85.22%��90.43%��92.02%��������������ë�ŵ�Ѹ������Ҳ�����ڲ����г���������������һʱ�ڣ���ʽ��ʱ�в����г�������������Ϊ25%����2014���743��Ԫ������2018���1815��Ԫ��

��ʱ�ľ�ë�ţ��Ѿ�չ�ֳ���ӯ���������й�����¶����2013�굽2015�꣬��ë����Ӫҵ������ֱ�Ϊ4.4��Ԫ��7.35��Ԫ��10.34��Ԫ��������ֱ�ﵽ2766.87��Ԫ��4390.51��Ԫ��3105.87��Ԫ�����ֲ��컯�Ĵ��þ�ë����ǧƪһ�ɵĵط����г���ո¶ͷ�ǡ���ͬʱ���г������ڹ㶫������Ҳ�Ǿ�ë�ŵ����ߺ������������˴��й�����¶��2016�ꡢ2017�ꡢ2018�ꡢ2018���ϰ��꼰2019���ϰ��꣬��ë�ż��ŷֱ����й��㶫����ȡ���������75.1%��74.7%��73.4%��74.9%��68.0%���й���ƣ� ���ȹ㶫���ڶ������������ҵ��������Ӱ���������������ǵ�ҵ����״������Ӫҵ�������ܵ��ش���Ӱ�족����ë����ɽ����ʳΪ���������ƷΪ���桢ը���桢���ţ�������ʳ��͡����Ǵ�ʱ�ľ�ë���ھ�Ӫ������ƿ�����������٣��������»�������8��ȫ���ӹ�˾�У���3���ӹ�˾���ֿ�����ë�ſ����������¾ٴ룺һ������Ʒ�������������Ƕ���Ͷ�ʲ���Ʒ�ơ���һ�꣬��һ��̫��������ڹ��ݽ�����ҵ�����������Ͼ��ܿ�������ʱ����ʳ�Ѿ������ữת�͡�̫���������ŵ�װ��ע�س�������Ʒ����������㡣

����������˿�ζ��������̫����ʼ�𱬣������ſ�ʼ�����ŵ��ģ��2015�̫꣬��������ŵ����4�ң���2016��״ﵽ13�ң�2017�����ŵ�28�ң�2018����ŵ��Ѿ��ﵽ65�ң�Ŀǰ���ŵ������Ѿ��ﵽ98�ҡ��й�����ʾ��2016��������Ϊ6780��Ԫ����2018������������5.4��Ԫ�������������ʸߴ�182.3%��2019���ϰ��̫꣬������㹱��Ӫ��5.38��Ԫ��ռ���幫˾ҵ��43%���������ͬ������146.8%������̫��������Ѿ����й��������������������ﵽ��һ������ζ�ţ�̫��������Ѿ���Ϊ���������������֮һ����һ����������������������г��������˽⣬2014�����������г�Ϊ40��Ԫ����2018��������123��Ԫ��������������32.3%�����ݸ���˹��ɳ�������ϣ�2024�꣬�й����������г����ﵽ705�ڹ�ģ����һ���棬̫�������רע������Ʒ���������ǿ��������Ӫ����Ҫ��ָ�꣬2019���ϰ���̫������㷭���ʴ�4.9���ң�����һ�߳��з�����5.0�����߳��з����ʴﵽ5.5����������ͬ�����巭����Ϊ4.8���ѱ�̫�������ϳ�������̫������㣬2017����������ë�ż������»�������2�ż���������˼���δ�����Ǵ����Ʒ�ơ�2018�꣬��ë�ŶԹ�˾����֯�������˵������ɽ������ṹ����Ϊƽ��˾��ԭ��̫���Ǿ�ë�ŵ���Ʒ�ƣ�������ë�ź�̫�����˵ȳ�Ϊ�ֵ�Ʒ�ơ�������Ʒ�ƾ�����������Ŷ����������Ʒ�����ɱ����Ĺ�Ȩ�����磬̫����2�ż���������˼���δ�����Ǵ����Ʒ���Ŷӷֱ������������Ʒ�Ƶ�15%��20%��20%��25%�Ĺ�Ȩ�����ּܹ��������Ǹ�������ʵ��Ʒ�Ƽ����¶��ϵ��������¡����˷����������²�Ʒ�⣬��ë�Ż�Ͷ���ˡ�����С�桱��2017����������ԪͶ��ר������±ζ�ġ�ʨͷ��±ζ�о�������ʹ��Ͷ�ʣ���Ͷ�ʹ����»�ţ����������̼��ȡ�������ҵ�����ѣ����»�ţ�Ҭ���á������Ʒ�ƵĶ�ҵ���Ҳ�Ⱥ�رջ���ת�á�����һ�Ҳ������ԣ�������ζ�IJ�Ʒ��ȷ���г���λ����Ч��Ӫ����ʽҲ�dzɹ��Ĺؼ�����������ͳ��㣬����ë�ż���һֱע��Ӫ������Ӫ����Ϊ�����������֡������£���ë��һ���ȡȤζ��������罻�ڱ��ƹ㡣����2014�꣬��ë����Լ�ͥ��Ⱥ�Ƴ������ӿ��á���������ë������21��������֯�˳���1000�����ӻ�������ͯ���丸ĸ�ۿ���ѧϰ���������������������̡�4�������ͥ������������ë�Ŵ�����ǿ�Ŀڱ�ЧӦ��̫�������������ԵIJ����Ļ���ÿ��̫���������������۵ı���������˹�ע�����磬̫�������ڲ��Ӵ�����4�����ľͲͣ�����ı���������úó��㣬Ī���ֻ�������������ڶ��óԵ�����㡱�ȡ�

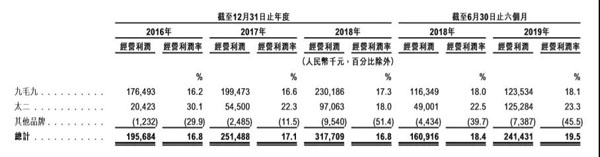

���⣬̫������������ھٰ�������2017����̫������������ʱ�����ڹ��ݵIJ����ڻ��ٰ���һ������˲���ݽڡ����������ڹۿ�չ�������ġ��òͲ������չ���Ϊ����Ʒ�������ϣ���ë��ӵ�г���340�����ߵľ�ë��Ʒ���Źٷ��˺š�ӵ��430�����ߵ�̫��������Źٷ��˺š�����Щ�˺��ϣ�������������Ա�������������־��������Ϊ���ǵ������������²��ȼ����Ϣ����ÿ�����ӵ�ƽ���Ķ���������10��Ρ����й����л��ƣ���ӵ�г���200���ŷ�˿Ⱥ�����ķ�˿����10���ˡ�����2016�ꡢ2017�ꡢ2018�꣬��ë�ŵĹ�漰�ƹ㿪֧�քeΪ1470��Ԫ��1500��Ԫ��1980��Ԫ��ռ���ڼ������1.3%��1.0%��1.0%�����ѳ������ӡ��й���ƣ����֧��2018���ϰ����770��Ԫ����8.1%��2019���ϰ����830��Ԫ�����¿�̫����������Ӫ�����ƹ��йء��й�����ʾ��2016�ꡢ2017�ꡢ2018���2019���ϰ��꣬��ë�ż��ŵ�Ӫҵ����ֱ�Ϊ�����11.64�ڡ�14.69�ڡ�18.93�ں�12.37��Ԫ����Ӧ�ľ�����ֱ�Ϊ�����0.51�ڡ�0.72�ڡ�0.73�ں�1.02��Ԫ��2019���ϰ�����2018��ͬ����ȣ�������������Ϊ87.6%������ȥ����������ǿ�������Ӿ��徭Ӫ���Ѽ�������ͷ�������й�����¶����ë�ź�̫�������Ǽ���������ľ��Դ�ͷ��2016�ꡢ2017�ꡢ2018���2019���ϰ��꣬��ë��Ʒ�Ƶľ�Ӫ�����ʷֱ�Ϊ16.2%��16.6%��17.3%�Լ�18.1%��̫��Ʒ�Ƶľ�Ӫ��������ֱ�Ϊ30.1%��22.3%��18%��23.3%��

���仰˵����ë�ŵ�������ʼ��ά����16%-18%���ң���̫�������������30%�½���23%�������ʲ�û�ж��������������й����п����ܳɱ���2018���ϰ���ԭ���ϼ��IJĺ�Ա���ɱ�ռ��61.2%��2019���ϰ�������ռ��61.1%�������꼸����ƽ����ˮ�翪֧�½�1%��������֧�½�1.5%���������Ϊ�ϰ��꾻������̧������Ҫԭ��֮һ�����������������ʵͣ���һ����ҵ�ձ����ơ���ë��Ҳ�Ӳ���������ɡ�ʵ���ϣ����������꿪ҵʱ�䳤�̴��ڲ��죬���۶���������졣Ϊ�˹�ƽ�Ƚϣ�ҵ��ͨ����ͬ�����۶�ĸ����������ҵһ�����ϵ�ͬһ�����۵�����ͬʱ���µ����۶���й����п�����ë�ŵĹ˿������˾����Ѵ�2016���48Ԫ��2019���ϰ���56Ԫ���͵����������ӡ�����������̫����ͬ�����ԣ�̫���Ĺ˿��˾���������ˮƽ��2016���65Ԫ������2019���ϰ����75Ԫ����������Ϊ10Ԫ�����Ǵ�ͬ�����۽Ƕȿ�������ȴ�����Ż���2016�ꡢ2017�ꡢ2018���2019���ϰ��꣬��ë�ŵ�ͬ����������ˮƽ�ֱ�Ϊ9.92�ڡ�10.74�ڡ�10.47�ڡ�5.63��Ԫ��ͬ������������Ϊ8.2%��4.4%��1.7%����Ӧ��һ�ڼ䣬��ͬ�귭���ʷֱ���2.5��2.4��2.4��2.3�����½����ơ�

̫����2016�ꡢ2017�ꡢ2018���2019���ϰ����ͬ�����۷ֱ�Ϊ0.44�ڡ�0.59�ڡ�1.95�ڡ�2.07��Ԫ��ͬ��������������ֱ�Ϊ34.3%��7.7%��4.5%���ڴ��ڼ䣬̫����ͬ�귭������ֱ�Ϊ3.8��4.8��4.7�Լ�5.1���й���ƣ�ͬ�����۵�������Ҫ��ͬ�귭���ʡ��˿��˾����ѵ�Ӱ�죬��������������ű���һ�¡���ë�ŵ�ͬ�귭���ʱ�������ȶ�������2.3��2.5֮�䣻̫����ͬ�귭������2016���3.8������2017���4.8��������ȶ�������Ҫ������2015��̫�����ڸ��ٷ�չ���¡�δ������ë�Ž���ʲôά�ָ�����������ʱ����顣 |

|

|

|