中国上市房企2019年半年报已近乎全部出炉。

在融资压力之下分化明显,喜忧参半,可以说是对上半年的简单总结。

住宅仍是地产开发商的香饽饽。在缺乏便宜的长期资本的金融环境中,商业地产(投资性物业)短期内难以改变根本性附属地位。

在动辄销售额破千亿的房地产企业里,却难以找到几个租金收入破百亿的公司,甚至半年过50亿的公司也是寥寥。

尽管强化精益运营不绝于耳,但规模扩张仍然是内资商业地产开发企业的核心策略。

相较于港资和外资的核心城市核心地段战略而言,内资商业地产企业布局更为广泛,不违背基本的投资常识的基础上,敢于反抗所有的命中注定。

然而,分化却已成必然,能够拿到低成本资金的央企、国企才有更大的商业地产发展空间;而对于民营地产企业而言,我命由我不由天,加速快周转才能为商业地产的规模扩展争取更大空间。

面对融资收紧的局面将是今年“主旋律”。

多家房企半年报中有提及关于房企融资压力的内容,企业融资成本持续上升,对公司整体资金面产生了不利影响。这使得,下半年房企将必须解决好两项重要任务:一是销售物业的“促销售、抓回款”,二是降低负债率,保证企业处于相对良性的生存环境。

如下图所示,根据已公布的3000多家企业的半年报数据,房地产行业平均营收增速相对2018年大幅下滑,在所有行业中下滑最多。随着房地产相关政策继续收紧,房地产业将继续承压,内部分化也会加剧。

来源:猫头鹰研究所、中泰证券

住宅市场的低迷,而商业地产的库存压力也在持续增加。事实上,2018年以来办公楼和商业营业用房的广义存销比再度上升,主要源于销售增速回落太快。今年以来办公楼和商业营业用房的销售增速持续位于负区间,这或许反映了商业活动景气度在走弱。

在此背景下,防范风险是所有商业地产企业今年的重大课题。

今年以来,房企更多关注需求增长更为稳健的一二线城市,以提高资金的使用效率并防范风险。进一步强化运营管理、企业品牌等方面的专业实力,成为商业地产房企业绩稳步增长的关键。

除了投资性物业,更多诸如大基建、园区开发、休闲产业以及高新技术等内容成为房企新布局版图中的重要部分。

下面的内容,一一细数各家业绩。

8月20日,华润置地公布截至2019年6月30日中期业绩。2019年上半年,华润置地共实现综合营业额人民币458.5亿元,同比增长4.7%,股东应占溢利人民币127.3亿元,同比增长43.8%,扣除投资物业评估增值后的核心股东应占溢利人民币81.1亿元,同比增长11.3%,实现每股盈利人民币1.84元,同比增长43.8%。

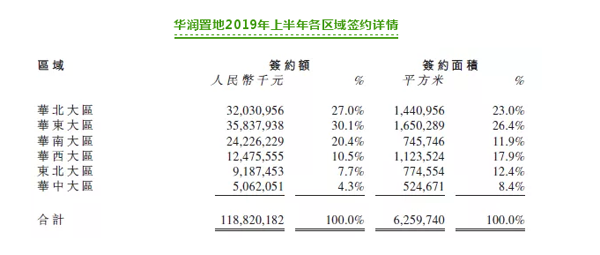

上半年,华润置地实现签约额人民币1,188亿元,按年增长26.0%,继续保持行业规模前十名。实现开发物业营业额人民币366.1亿元,同比增长0.3%。因结算项目结构变化,结算毛利率同比下降12.6个百分点至36.0%,仍处于行业较高水平。投资物业实现营业额人民币57.0亿元,同比增长30.4%。其中,购物中心业务营业额人民币42.9亿元,同比增长39.5%;写字楼业务营业额人民币6.9亿元,同比增长11.9%;酒店业务营业额人民币7.2亿元,同比增长5.6%。

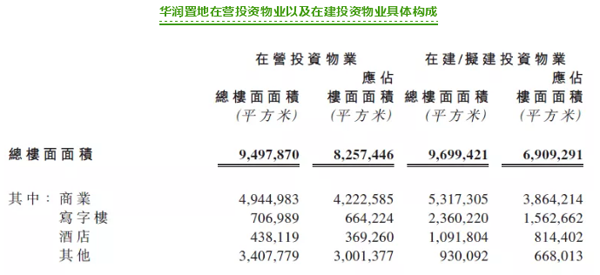

截止至2019年6月30日,华润置地在营投资物业规模位于行业前列,总建筑面积达950万平米。其中购物中心已开业万象城/万象天地22个,万象汇/五彩城13个,储备项目48个。另有管理输出购物中心项目27个,其中在营项目18个,储备项目9个。上半年,鞍山万象汇、吴江万象汇成功开业,店铺开业率分别为99%、96%,开业表现良好。下半年,华润置地将陆续开业8个购物中心,进一步扩大投资物业规模。

截至2019年6月30日,华润置地土地储备已覆盖全球75个城市,总土地储备面积达6,737万平米。其中开发物业土地储备面积5,767万平方米,投资物业土地储备面积970万平方米,土地储备结构健康,一、二线及具有产业支撑的三线城市土地储备占比达84.6%,较好地匹配了置地产业的商业模式。

展望下半年,华润置地董事局主席唐勇表示,在开发业务方面,华润置地将继续深度参与城镇化进程,通过精准投资、高效运营,持续关注和提升产品与服务的质量,实现有质量的增长。在X战略方面,华润置地将聚焦城市升级、消费升级和产业升级,积极发展创新业务,探索新的利润增长点,持续向城市综合投资开发运营商转型。

根据万达商管对外公布的《债券半年度报告》,由于剥离地产版块的原因,在万达商管依旧持有约6000亿的巨量资产背景下,今年上半年的营收却下滑明显。2019年上半年,万达商管总资产为6045亿元,相较2018年末下降3.16%;总负债为3364.57亿元,相较2018年末下降6.43%,资产负债率为55.65%,相较2018年末下降3.37个百分点。报告显示,今年上半年万达商管总收入为330亿元,同比下降超过三成,具体数字为36.19%。其中主营业务收入328.4亿元,占比99.38%,毛利率高达57.75%;其他业务收入2亿元,毛利率为49.68%。

根据具体业务细分来看,投资物业租赁营业收入为171.8亿元,同比增长20.09%,毛利率77.41%;酒店运营营业收入7.29亿元,同比增长10.59%;物业销售营收134.4亿元,同比下降61.81%,毛利率37.81%,同比也下降了10.28个百分点。

根据报告,2016-2018年以及 2019年上半年,万达商管合并口径营业收入分别为 1298.55 亿元、1355.67 亿元、1065.49 亿元和330.48亿元;归属于母公司所有者的净利润分别为303.36亿元、200.10亿元、294.94亿元和94.85亿元;经营活动产生的现金流净额分别为379.76亿元、255.84亿元 、293.00亿元和 24.23亿元。

受总营业收入下降影响,万达商管今年上半年的利润总额同比也下降38.71%,净利润下降了36.8%,扣除非经常性损益后净利润同比下降52.49%。

营收、利润双下降的原因,万达商管在报告中解释称:“主要是由于销售物业收入下降所致。”

万科企业股份有限公司以城乡建设与生活服务商为战略定位,主营业务包括房地产开发和物业服务,同时积极拓展与生活服务相关的其它业务。

2019年上半年,万科企业股份有限公司实现营业收入1,393.2亿元,同比增长31.5%;实现归属于上市公司股东的净利润118.4亿元,同比增长29.8%;上半年房地产业务实现销售额3,340.0亿元,同比增长9.6%;每股基本盈利1.06元,同比增长28.8%;全面摊薄的净资产收益率为7.35%,较2018年同期增加0.59个百分点。

从业务上看,上半年集团全部营业收入中,来自房地产业务的结算收入比例为95.5%。从区域上看,上半年集团房地产业务收入中,南方BG(事业集团)、上海区域 BG、北方区域BG和中西部区域BG的占比分别为35.4%、32.9%、13.7%和18.0%。

报告期间内,实现销售面积2,150.1万平方米,销售金额3,340.0亿元,同比分别上升5.6%和9.6%。上半年集团所销售产品中,住宅占比87.8%,商办占比9.0%,其他配套占比3.2%。

上半年万科物业实现营业收入52.8亿元,同比增长27.1%。报告期内,万科物业积极拓展项目资源,新增项目的签约饱和收入(指根据项目合同约定在一个完整年度的物业服务费收入)21.64亿元,同比增长113.8%;其中,住宅物业服务新增饱和收入13.33亿元,同比增长84%;商业物业服务新增饱和收入8.31亿元,同比增长189%。

集团管理商业项目总建筑面积超过1,350万平方米。其中,印力集团管理商业项目110个,管理面积915万平方米,已开业面积为643万平方米(90%为购物中心)。

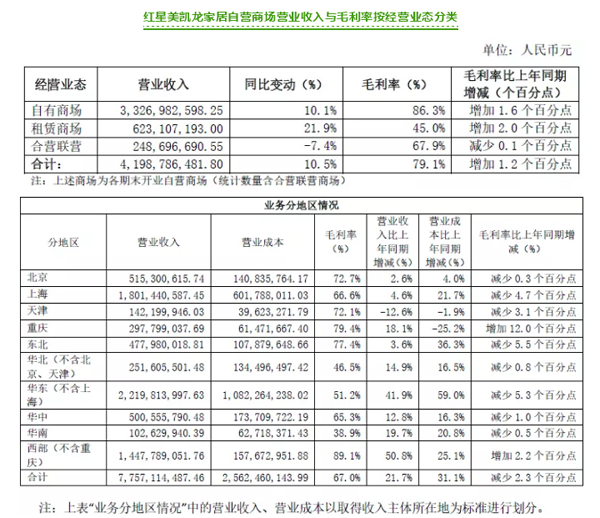

红星美凯龙家具集团在报告期内,实现毛利51.95亿元,相比2018年同期毛利44.19亿元增长17.6%;公司实现营业收入77.57亿元,较上年同期增长21.7%;综合毛利率为67.0%,相比2018年同期的69.3%减少了2.3个百分点。

红星美凯龙家具集团股份有限公司经营了84家自营商场,231家委管商场,通过战略合作经营12家家居商场,覆盖全国29个省、直辖市、自治区的200个城市,商场总经营面积199.67万平方米。

红星美凯龙经营的84家自营商场,总经营面积7,541,923平方米,平均出租率95.0%。其中,有20家分布在北京、上海、天津、重庆四个直辖市,占自营商场总数量比例达到23.8%;上述自营商场的经营面积2,069,070平方米,占自营商场总经营面积比例达到27.4%。

截至报告期末,红星美凯龙经营着的231家委管商场,总经营面积12,424,935平方米,平均出租率95.0%。其中,有124家分布在华东、华北区域(不含上海、北京、天津),比例达到53.7%,占自营商场总数量比例达到23.8%;上述委管商场的经营面积7,190,491平方米,比例达到57.9%。

未来,仍将继续侧重于在一线、二线城市的核心区域对自营商场予以战略布局。

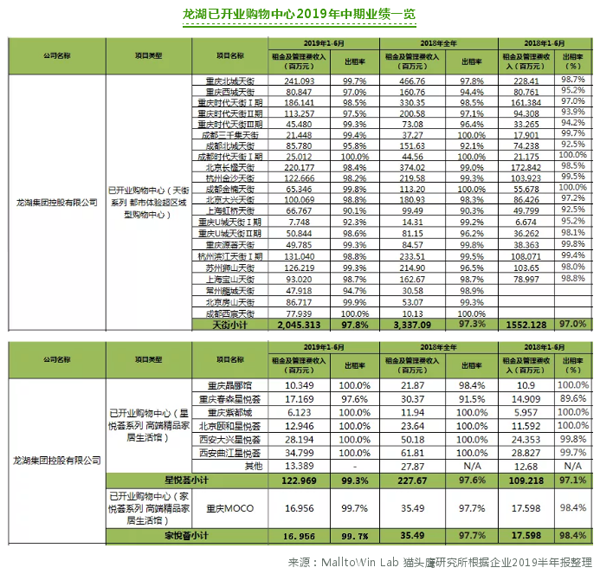

龙湖集团上半年合约销售额达至1,056.2亿元,较同期增长8.8%,位列行业前十。上半年营业额为385.7亿元,同比增长42.2%;归属于股东的净利润63.1亿元,核心净利润47亿元,同比增长26%。

物业发展业务营业额为人民币341.7亿元,较上年同期增长42.1%。交付物业总建筑面积为283.7万平方米。物业投资业务不含税租金收入为人民币25.8亿元,较上年同期增长39.2%。商场、冠寓及其他收入分别为人民币21.1亿元、人民币4.3亿元及人民币0.4亿元。

长三角区域以352.1亿元的金额遥遥领先,占总合同销售额的比例为33.3%;西部、环渤海、华中和华南区域的占比分别为26.1%、23.4%、10.3%及6.9%。

截止至2019年6月30日,龙湖集团的土地储备合计7,093万平方米,权益面积为4,911万平方米。上半年新增收购土地储备总建筑面积924万平方米,权益面积671万平方米。

2019年下半年,集团在售主力项目将达到167个,其中46个为全新项目,112个项目将退出新一期新业态产品。上半年物业总建筑面积约440万平方米,计划于2019年竣工的物业总面积将达到1,600万平方米左右。

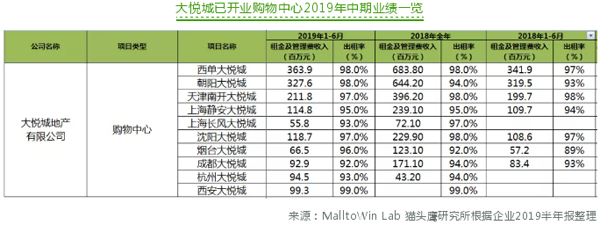

8月28日,大悦城控股集团股份有限公司附属子公司大悦城地产有限公司公布公司及其附属公司2019年中期业绩,营业收入约为67.32亿元,同比增长67.2%。其中,投资物业租金及相关物业管理服务收入约为人民币22.067亿元,较去年同期增长28.7%。

上半年公司各业务板块均取得了良好的业绩表现,其中物业开发及土地开发收入40.238亿元,收入总额约59.8%,同比增长120.3%;投资物业租金及相关物业管理服务收入约为人民币22.067亿元,同比增长28.7%;其中大悦城购物中心租金收入15.458亿元,同比增长24.7%,由于杭州大悦城、西安大悦城分别于2018年8月和12月开业,剔除两间新开业项目影响,购物中心租金收入同比增长9.1%。

投资物业方面运营情况良好,租金收入约达人民币18.7亿元,同比增长25%。其中,沈阳大悦城销售额持续提升,达12.2亿元,同比增幅16.1%。此外,朝阳大悦城、成都大悦城、上海长风大悦城等项目上半年营业收入增长达15%以上。

在物业开发方面,公司继续坚持提升产品高端质量和客户体验。物业开发合同销售金额17亿元。其中,重庆中粮.中央公园祥云劲销4.7亿元,市场销售火爆。海南中粮.红塘悦海,青岛金沙.中粮祥云、青岛创智.中粮锦云等销售型物业销售良好。

中国上半年实现物业合约销售额港币1,942.0亿元,同比增长28.7%,股东应占溢利同比上升7.4%至港币249.4亿元,净利润率达26.7%,继续保持行业领先。本集团计划派发每股中期股息45港仙,同比上升12.5%。2019年上半年末,本集团股东权益港币3,023.9亿元,每股资产净值同比上升6.7%至港币27.60元。

物业发展收入为港币908.2亿元。2019年上半年,中国海外在内地18个城市和香港共新增24幅地块,总地价港币751.8亿元,权益地价港币574.1亿元。总楼建筑面积464万平方米,权益建筑面积442万平方米。截止至2019年6月30日,集团拥有总土地储备为9,175万平方米。

物业投资方面,中国海外发展有限公司期内投资物业租金收入为港币21.2亿元(2018年同期港币17.6亿元),同比上升20.5%。

其他业务收入为港币4.4亿元,其中酒店和其他商业物业的收入合为港币2.3亿元。

立足今天,本集团投入约90%的资源用于住宅开发,继续坚持主流城市、主流地段、主流产品的发展定位,聚焦经济与人口增长潜力更大的一、二线城市,实现规模与利润持续增长。着眼明天,为了可持续发展,配置7-8%的资源在商业资源,主要集中在写字楼,而购物中心则是另一个重点,并适度开发酒店物业和长租公寓;培育后天增长,本集团将配置1-2%的资源于创新业务,战略性探索并布局教育、养老、物流等,培育新的利润增长点。

2019年上半年,越秀(连同合营公司项目)合同销售金额约为369.0亿元,同比增长约31.9%,完成全年合同销售目标人民币680亿元的54.3%;营业收入为217.9亿元,同比上升114.4%。毛利率约为30.0%,同比上升4.2个百分点。实现“轨交+物业”合同销售金额约20.9 亿元。

截止至2019年6月底,越秀集团直接持有出租投资物业约59万平方米,实现约人民币3.37亿元的租金收入,同比上升6.6%。2019年6月底,越秀房产基金持有出租性商业物业约97万平方米,上半年实现收入约10.0亿元,同比基本持平。

在投资物业方面,截止2019年6月30日,越秀集团拥有的出租投资物业共约58.80万平方米,其中,写字楼约占49.36%,商业约占33.49%,停车场及其他约占17.15%。2019年上半年,录得的租金收入约为人民币3.37亿元,同比上升6.6%,主要为广州越秀金融大厦租金收入增加。

在土地获取方面,今年上半年,越秀主要于广州、深圳、杭州、郑州、青岛、成都、江门等城市新增14宗土地,总建筑面积约为374万平方米,权益建筑面积约为275万平方米。截至6月30日,该集团总土地储备达到约2152万平方米,较今年年初上升约10.9%,分布于全国17个城市,其中约49.0%位于大湾区。

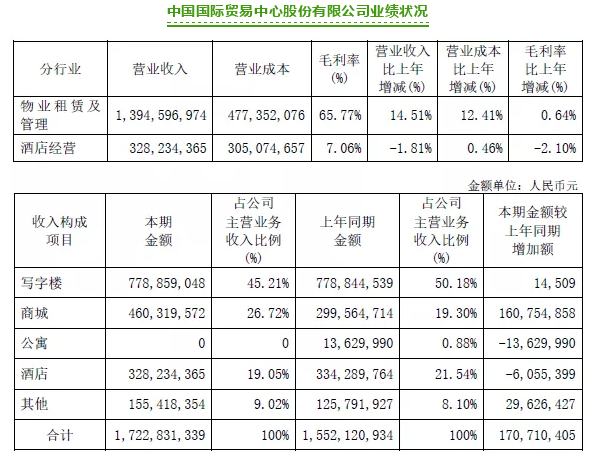

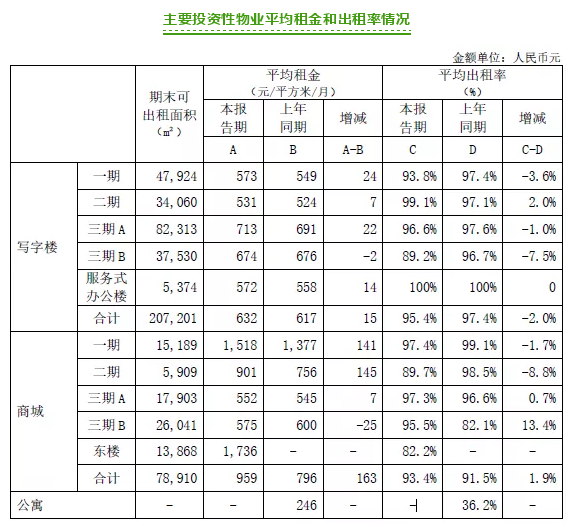

中国国际贸易中心股份有限公司报告期内,公司实现营业收入17.2亿元,比上年增加1.7亿元,增长11.0%;实现利润总额6.5亿元,比上年增加1.1亿元,增长20.8%。

2019年上半年,中国国际贸易写字楼、商城等投资性物业和新国贸饭店经营情况良好。

新城控股集团股份有限公司报告期内,公司完成合同销售金额1,224.18亿元,比上年同期增长28.44%;实现合同销售面积1,049.52万平方米,比上年同期增长35.50%,根据克而瑞信息集团(CRIC)发布的《2019年1-6月中国房地产企业销售TOP200》排行榜,公司上半年房地产合同销售金额和面积在全国地产企业中排名第8位。

截至报告期末,公司累计开业吾悦广场达到44座,已开业面积达411.03万平方米,同比增长63.06%;上半年实现租金收入17.41亿元,同比增长104.52%,出租率达98.49%。报告期末,公司已实现116座开业及储备的吾悦广场对77个大中城市的覆盖。在2019年上半年新增土地储备80幅,总建筑面积达2,459.20万平方米,平均楼面地价为2,989.76元/平方米。

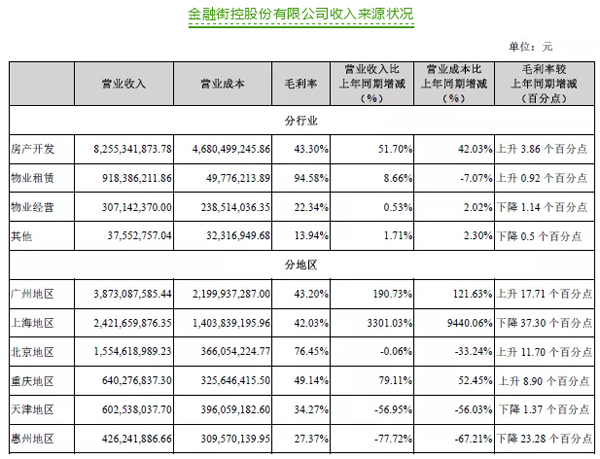

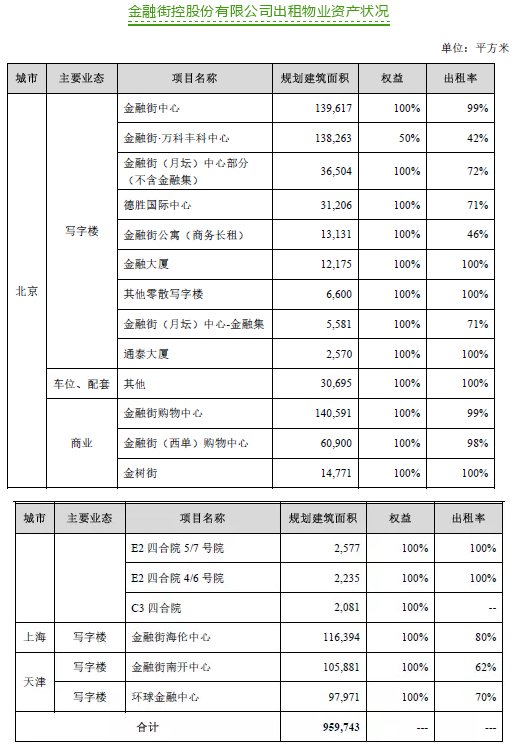

金融街报告期内,金融街控股股份实现销售签约额 178.4亿元,同比增长 94%。其中,商务地产实现销售签约额34.1亿元(销售面积约8.9万平米),同比增长320%;住宅地产实现销售签约额144.3亿元(销售面积约49.7万平米),同比增长72%。

截止报告期间内,在重庆、佛山、苏州、无锡新增项目储备5个,新增计容建筑面积56.0万平方米,实现权益投资额59.1亿元。

金融街控股在北京、上海、天津等中心城市核心区位持有优质物业115.5万平米。从业态结构看,写字楼、商业和酒店项目建筑面积分别为73.7、22.3、19.5万平米,从城市分布结构看,北京、上海、天津、惠州项目建筑面积分别为72.6、11.6、26.9、4.4万平米。

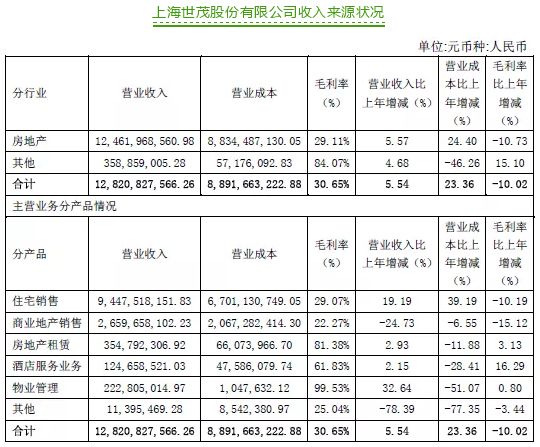

8月27日,世茂房地产控股有限公司在香港发布2019年中期业绩报告。公司实现营业收入 128.21 亿元,同比增长 5.54%;实现净利润 23.60 亿元,同比下降 5.36%;归属于上市公司股东的净利润 15.86 亿元,同比增长 9.80%。公司实现物业销售收入121.07 亿元;实现非物业销售收入 7.14 亿元,非物业销售收入在公司整体营业收入的占比达到5.57%。

公司实现签约额 122 亿元,同比减少 24%,完成年度目标的 41%;实现销售签约面积约 57 万平方米,同比减少 34%。报告期内,公司项目开发有序推进,公司房地产开工面积约 87万平方米,同比增加 14%;竣工面积约 38 万平方米,同比增加 53%;公司房地产出租面积约 153万平方米,取得租金收入约 3.55 亿元,综合出租率约为 88%。

报告期内,公司分别获取了南京 G02地块项目、杭州蒋村项目、昆明官渡区项目、张家口怀来项目等多处商业及商业综合体项目,截止到 6 月末,公司持有的土地储备已超过 1,391 万平方米,成为公司后续发展的有力支持和资源保障。

报告期内,世茂商业在业界获得高度评价,荣获“2019 年中国房企商业物业价值十强”、“2019年中国商业地产企业创新性五强”、“2019 年中国商业地产资产运营能力十强”。

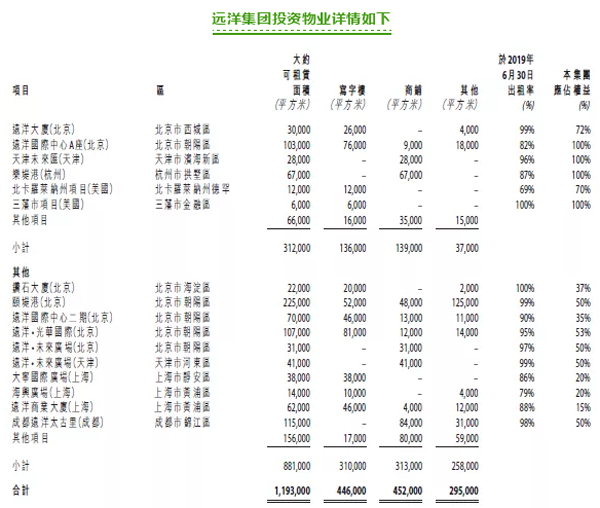

截至2019年6月30日止,远洋集团协议销售额录得约人民币600.8亿元,同比增长33%,再创历史新高;并实现营业额人民币164.7亿元,毛利人民币33.6亿元,期内溢利人民币25.3亿元,每股基本溢利为人民币24.8分。

物业开发业务保持着最大的贡献,其营业额约占总营业额的77%。北京的物业开发收入占比由2018年上半年的27%下降至本期的13%。于2019年上半年,83%的物业开发收入来自于五大城市群。物业投资的营业额减少至人民币3.06亿元,营业额减少主要由于对投资物业进行的轻资产化处理。

截止至2019年6月30日,土地储备下降3%至39,250,000平方米,土地储备应占权宜部分下降至20,764,000平方米。2019年上半年,远洋集团购入6幅土地及1个成熟项目,总楼面面积及应占权宜面积分别约为1,026,000平方米及 581,000 平方米。

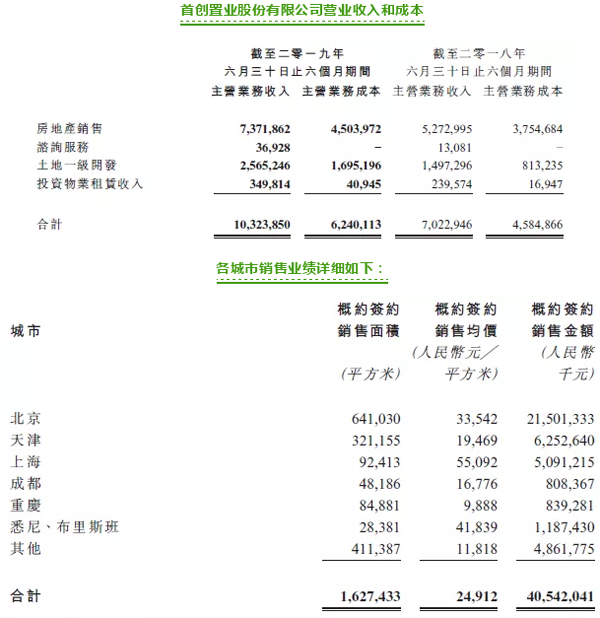

首创置业股份有限公司期内,营业收入约104.76亿元,比去年提升约47%;营业利润约21.79亿元,比去年提升约42%;而期内签约面积162.7万平方米,同比增长19.4%;签约金额405.4亿元,同比增长12.4%。

期内聚焦三大核心城市圈包括北京、上海和昆山,签约金额360亿元,同比增长23.9%,占比近90%。其中北京地区上半年实现签约金额人民币215亿元,占比53%。

期内,已开业项目实现销售额人民币36.4亿元,同比增长54%;客流量达1,864万人次,同比增长103%。其中,北京房山奥特莱斯二期开业当日客流量超17万人次,销售额超人民币5,000万元,刷新首创集团奥特莱斯日销售记录;海南万宁奥莱五一期间创新营销模式,日均销售额同比增长55%。

截止至2019年6月底,首创置业集团土地储备总建筑面积1,308.9万平方米,土地建筑面积1,011.1万平米;权益总建筑904.4万平方米,权益土地建筑面积689.5万平方米。土地储备总建筑面积中,85%为发展物业,15%为投资物业及其他。

8月26日,禹洲地产发布2019年中期业绩报告。据公告数据显示,收入为人民币116亿3,743万元,同比上升25.91%;毛利润约31亿4,042万元,同比增长7.77%,毛利率为27.00%,在业绩稳步增长的同时,发展质量也稳步提升。

报告期内,物业销售收入达人民币113亿284万元,同比上升25.97%,占集团总收入的97.12%。报告期内,禹洲地产累计的合约销售额约为人民币284.74亿元,同比增长32.47%;合约销售面积为1,853,013平方米。

2019年上半年,上海、南京、合肥、苏州、杭州等11个城市的合约销售金额达人民币196亿5,950万元,占合约销售金额的69.04%。

物业投资的总收入约为人民币1亿4,751万元,同比增长约 44.36%,主要由于相关物业出租面积及租金单价上升所致。物业管理费收入为人民币1亿7,713万元,较去年同期增加11.89%。

土储方面,截至2019年6月30日,集团的土地储备总可供销售建筑面积约1,918万平方米,138 个项目,分别分布于六大都市圈共30个城市,平均楼面成本约为每平方米人民币5,580 元。

陆家嘴地产7月26日最新公布的2019年中报显示,其营业收入约81.89亿元,同比增长23.86%;房地产业务收入71.69亿元;金融业务收入10.20亿元;归属于上市公司股东的净利润20.5亿元,同比增长11.34%。房地产业务成本及费用48.25亿元;金融业务成本及管理费用3.89亿元。

办公物业方面,主要包括甲级写字楼与高品质研发楼。2019年上半年度租赁收入15.98亿元,比2018年上半年增长0.77亿元,同比增幅5%。持有长期在营甲级写字楼共20幢,总建筑面积超过163万平方米。

商业物业方面,2019年上半年租赁收入为1.99亿元,比2018同期增加0.79亿元,同比增幅66%。商业物业主要包括陆家嘴96广场、陆家嘴1885、天津虹桥新天地、陆家嘴金融城配套商业设施、陆悦坊(花木04-15)以及位于上海、天津的两个L+Mall。其中:在营的陆家嘴96广场出租率为91%;陆家嘴1885出租率为93%;上海L+Mall出租率为95%;天津L+Mall出租率为90%;陆悦坊于2019年二季度末试营业,出租率为81%,开业率为64%。

下半年商业零售发展方面,上海、天津L+MALL将在下半年迎来开业一周年,要根据一年来的运营情况做好调整与升级,加强L+MALL、96广场、1885广场及小陆家嘴商业等在营项目的有机联动效应;全力推进陆悦坊开业冲刺工作;促进在营商业的客流与效益,做好“上海购物”服务。

2019年下半年陆家嘴地产经营工作方向分为一下两个方面:一方面,要继续提高陆家嘴商业地产经营管理水平,招商运维多核并进,综合运营能力进一步增强,企业品牌价值持续提升。商业零售发展方面,上海、天津L+MALL将在下半年迎来开业一周年,要根据一年来的运营情况做好调整与升级,加强L+MALL、96广场、1885广场及小陆家嘴商业等在营项目的有机联动效应;全力推进陆悦坊开业冲刺工作;促进在营商业的客流与效益,做好“上海购物”服务。另一方面,要继续推动持牌机构战略规划,促进金融服务板块规范多元发展。

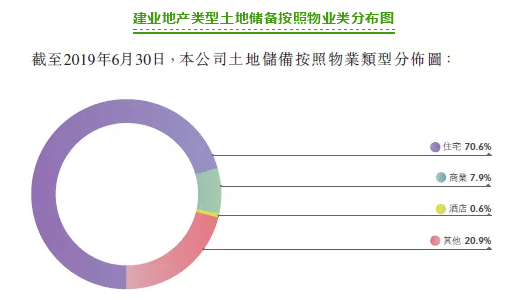

7月4日,建业地产发布2019年6月中报显示,截止至2019年6月30日,合同销售金额录得增长,达人民币395.91亿元,同比增长约为24.1%,其中重资产的合约销售金额为人民币276.60亿元,同比增长约为9.2%;轻资产的合同销售金额为人民币119.31亿元,同比增长约81.3%。

截止至2019年6月30日,累计完成131个轻资产项目合约的签订,根据协议约定,上述项目预计总建筑面积约1,991万平方米。

截止至2019年6月30日,物业销售收益约人民币83.94亿元,租金收入约人民币0.60亿元,增加主要于新开业的商场、商业大厦及其商业配套所带来的租金收入;来自酒店经营的收入约为人民币1.49亿元。

深圳振业集团发布中报显示,2019年上半年录得营业收入9.54亿元,较去年同期减少9.67%;归属于上市公司股东的净利润为2.03亿元,较去年同期减少51.10%;基本每股收益为0.1507元/股,同比减少51.09%。

上半年累计实现合同销售面积16.04万平方米,合同销售金额26.23亿元。结转销售面积6.11万平方米,结转销售收入9.54亿元,回笼资金22.41亿元(以上数据均不含与地铁合作的锦荟 PARK 项目)。

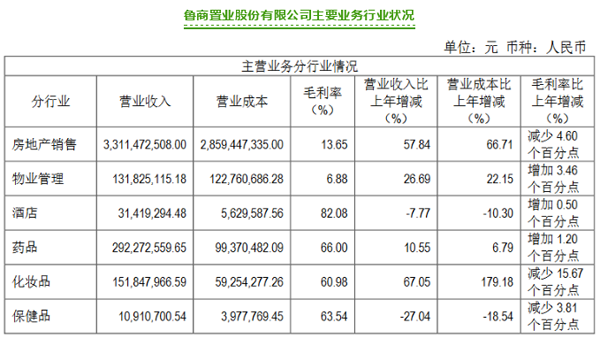

鲁商置业发布2019年中报,报告期内,公司聚焦“健康地产生态链、生物医药产品链、健康管理服务链”三大业务链条,主要从事房地产开发与经营、健康产业项目投资和运营管理、健康管理和养老服务业务。

公司报告期内实现营业收入40.19亿元,同比增长49.91%;实现归属于母公司所有者的净利润10,198.29万元,同比增长47.33%。截至2019年6月30日,公司总资产545.64亿元,净资产24.93亿元,分别比期初增长11.63%和2.28%。

公司实现合同销售额69.58亿元,同比增加33.37%,销售面积68.75万平方米,同比增加25.39%。围绕工程质量提升,通过加强“五重”工程质量管控体系宣贯,不断强化工程管理人员质量意识,公司报告期内新开工面积93.16万平方米,同比增加44.59%,竣工面积80.73万平方米,同比增加56.67%。

2019年上半年,集团销售所得款项及租金收入总额为人民币7,627.8百万元,与去年同期相比下降3.2%。经营收入总额达到人民币3,889.4百万元,同比增长2.3%。经营利润为人民币1,361.7百万元,同比增长4.1%。净利润为人民币422.0百万元,同比减少17.1%。2019年上半年,门店的租赁收入达人民币540.7百万元,同比增长13.6%。总经营面积达2.95百万平方米,其中自有物业经营面积占比为76.46%。

2019年下半年,集团将在关注经营规模和效益的提升的同时,加强业务的创新转型,重点关注:

第一,继续推进泛购物中心式百货商场发展;

第二,提升运营能力,围绕顾客体验,加强服务质量,优化商品品类,扩宽招商渠道;

第三,推进茂业数字化建设;

第四,扩宽融资渠道;

第五,加大非核心资产处置力度。

原标题:

商业地产的命,就是不认命!2019上半年20家内资商业地产企业业绩盘点

|