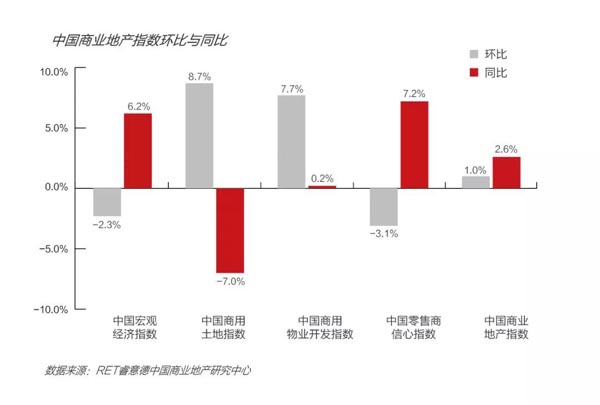

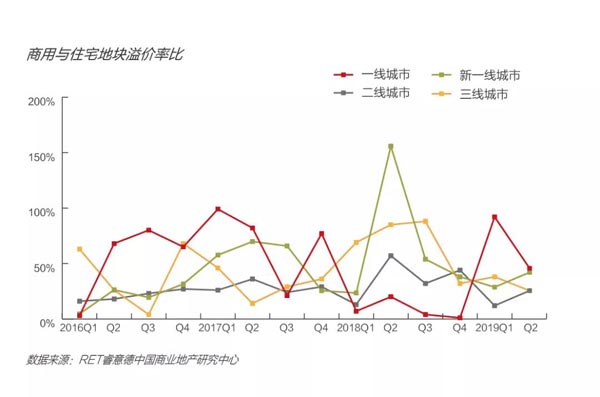

2019��ڶ����ȣ��й���ҵ�ز�ָ��������125.8��ͬ������2.6%����������1.0%��

��۾���ָ��������������ָ��ͬ����ǿ��������ָ����ͬ���������ϴ�۾�������ƽ�ȣ������̼���������չ���ࡣ��������ָ����������ҵ����ָ�����Ⱦ�ʵ�ֽϴ����������������ҵ����ָ��ͬ�ȳ������ǣ������г�ӭ�����ա�

*�й���۾���ָ���Ǹ��ݺ�۾������ݼ������ã���������ҵ�ز���۷�չ����������ص���Ҫ����ָ�꣬�ۺϷ�ӳ�������ơ��й���۾���ָ������˵�������ۻ�������ҵ�ز���չ����������

*�й���������ָ���������������г��Ķ����ָ�꣬�ۺϷ�ӳ�����̶���ҵ�ز�������Ͷ�ʻ����ԡ��й���������ָ������˵�������̶����������г���Ͷ������������

*�й�������ҵ����ָ����Ҫ��ע������ҵ�������г�����������������ҵ������������ȡ�ͨ����������Ӧ�ij�����⣬��������������ҵ��ֵı仯���ҹ������г��ķ�չ������й�������ҵ����ָ������˵��������ҵ�����г���Ծ��

*�й�����������ָ����ӳ���������й���Χ�ڿ�����չ��Ͷ�ʻ����Լ������ߵĹ�������ԡ��й�����������ָ������˵������������Ը�������������������ӡ���չ��Ը������

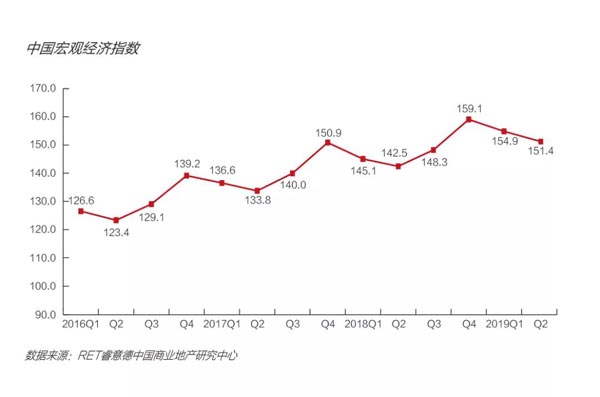

�й���۾���ָ��

���ѽṹ�����Ż�

2019��ڶ����ȣ��й���۾���ָ��151.4��ͬ������6.2%�������½�2.3%��������GDPͬ������6.2%�����ٽ��ϼ��Ȼ���0.2���ٷֵ㣬�������б����ں������䡣��ҵ�ṹ�����Ż����ϰ��������ҵ����ֵռGDP����54.9%��������ͬ�����0.5���ٷֵ㡣������ҵ�Ծ��������Ĺ����ʴ�60.3%�����ڵڶ���ҵ23.2���ٷֵ㡣

�ھ��������ȶ���������˰���ѡ���������˰�ֿ����ߵ���ʵ�����ش����£��������������һ���ͷš����ѽṹ�����Ż�������������������Ʒ�����Ͽ졣�ϰ��꣬ͨѶ���ĺͼҵ�����Ʒ�ֱ�����7.4%��6.7%������Ʒ���۶����ٷֱ��2.7��2���ٷֵ㣬��ױƷ����Ʒ�Ա�����λ���ϸ����٣��鱨��־����Ʒ����ͬ�����Լӿ졣���������ں�̬����������5G���˹����ܡ��ƶ����������¼������²�Ʒ��Ӧ�õĴ����£���ͳ����ҵ����ģʽ�������õ���չ�Ż����ϰ��꣬�����ϰٻ������۶�ͬ������1.5%����һ���ȼӿ�0.6���ٷֵ㣻ר��������3.0%��һ����Ϊ�½�0.9%��

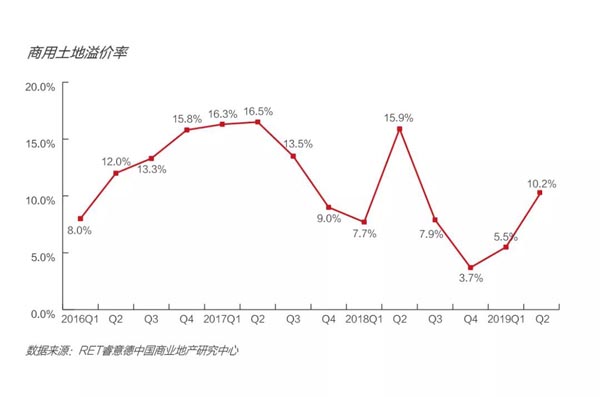

�й���������ָ��

�г�ӭ�����գ���һ�߳��м��з���

2019��ڶ����ȣ��й���������ָ��98.9����������8.7%��ͬ���½�7.0%�����������г����������£����������г�ӭ�����գ��������سɽ�����������9.4%��ͬ���½�8.3%���������õ����������ع飬���������������½�Ϊ����������ֵ�������½�5.0%��ͬ���½�20.8%��������������ʻ�������8.5���ٷֵ㡣

һ�߳����������سɽ�����������28.6%��ͬ���½�18.2%���Ϻ��������г��ɽ���Ի�Ծ���ֱ���7�ڡ�8�����سɽ���������һ�߳����õؽ��������Ϻ��������칫�õظ���۳ɽ��⣬�����������ؾ�Ϊ�۳ɽ���һ�߳�������סլ��������ʱȼ�¥��۱Ⱦ������½������סլ�����г��Ļ𱬣��������������������г����ƽ������������������һ���������ر�ʵ���Ƽ���ҵ���ã������������16���߽Ӳ��Ĺ콻��ҵ�ۺ��壬Ϊ���Ƹ߿Ƽ���ҵ��ҵ���ס���ǿ�����ں����������ס�

��һ�߳����г���ů���������ӣ������������ǣ����������������档�������سɽ�����������33.1%��ͬ������29.8%����������ƽ���ɽ�¥��ۻ�������28%�����졢�������人���ൺ�������ȳ��о������˳ɽ���ͬ���ȴ�����ǡ��������õػ��������в����ڴ���������OPPO��֪����ҵ����Ӱ���������سɽ���ۻ��ȴ���������������������ݳ��ָ���۳ɽ��ؿ顣��һ�߳�������סլ��������ʱ����������ݵȳ������������й��������ĵ�����Ϊסլ��۽��µ���Ҫԭ��

���߳������������г���ů���������سɽ�����������27.7%��ͬ������1.7%����ɳ���ϲ��������г����з������ɽ���������ǣ�ͬʱ�������������߳������������������������50%�Ķ��߳��г��ָ���۳ɽ��ؿ顣���߳����г���Ե��ԣ��ɽ���ͬ���Ⱦ����ֳ���35%�Ĵ���µ������ݡ���ͨ�����ͺ�����������¥��۳��ִ�����ǡ����72�ھ���������������Ҵ�̲28�ڵأ��������������ï���ȼپƵ�Ⱥ�����ι۹������ưɽ֡����μ�ɢ���ĵĴ���������Ŀ��

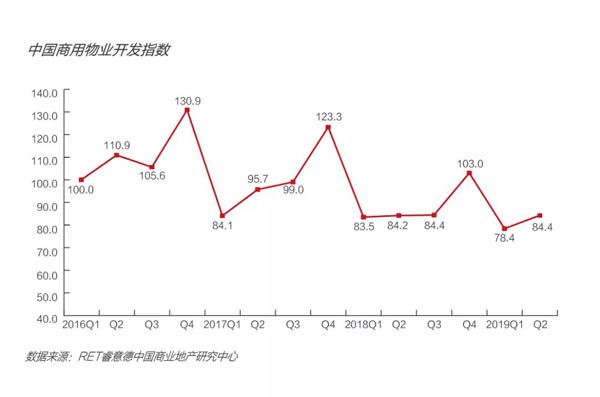

�й�������ҵ����ָ��

�����г����գ�һ�߳���������ҵ��������

�ڶ����ȣ�������ҵ����ָ����������7.7%��ͬ����0.2%������������������ҵ��Ŀ������������34.6%��ͬ���½�11.4%������������ҵ�����������89.5%��ͬ������6.8%��

һ�߳���������ҵ��Ӧ���̵�һ�����������»���ӭ�������������������117.6%��ͬ������19.4%��5��O�����Ϲ�����������5����ƽ����ҵ���Ϊ5.86��O����Ϊ�ֲ���һ�߳��зǺ�����Ȧ����������ҵ������һ�߳��к��ij����˿ڵ�����;ۼ������н����������������ϵõ��ͷš������������ĵ����м�֮�����̡�����������֪��Ʒ�Ƶļ����³���Ϊ���ؾ��������һ������������

��һ�߳���������ҵ���263.6��ƽ���ף���������69.3%��ͬ���½�29.6%��5��O������������������20��������һ��λ�ڻ������������ݡ�������������Ŀ����ռ��ǰ��λ����������졢�Ͼ��ȳ���ҹ�侭�÷������ߵļӳ��£��ưɡ���24h��ҹ����������ҹʳ�á�������ҵ̬���������������פ��һ�߳��й������ġ����컪��Live Hi-up���㶴�����ݽ�ɳӡ��ǵ�����Ŀ��Ϊ����ҹ�侭�õķ�չ�����˹��ס�

���߳���������ҵ���259.3��ƽ���ף���������129.2%��ͬ������54.9%���Ϸʡ�����������������ҵ��������������У�ռ�ȹ���58.4%���Ϸ���ҵ�г�ӭ����ҵ����������ƹ㳡�����ù㳡��4��10��O�����Ϲ��������ڶ��������У������°��꼴����ҵ�İ��ٺ�����������֡���������㹲ͬ����Ϸ���ҵ�ز����롰�ټ��������ļ��Ҿ����Ρ����߳���������ҵ���44.3��ƽ���ף����Ⱥ�ͬ�Ⱦ����½�̬�ơ�

�й�����������ָ��

�ݳ�Ʒ������Ʒ�����й�����������

2019��ڶ����ȣ��й�����������ָ��168.4��ͬ������7.2%�������������½�3.1%����������˾�����֧��6405Ԫ��ͬ������8.2%�����Ʒ����������ҵ��Ʒ������ֵ��ͬ������1.6%�������½�3.7%���������ŵ�����ͬ������17.6%����������2.4%��

�������ݳ�ƷƷ���ŵ�����������1.9%��ͬ������3.2%��LV������������¿�ҵһ�Ҿ�Ʒ�ꣻBurberry�̡��յ�粨�������Ϻ���óIAPM����������IFC˫���뿪�������������������һ��ȫ������ꡣ�й������Ǹ����ݳ�ƷƷ���ؽ�Ͷ�ʵ��г���毺õIJ���ҵ��Ҳ��Ϊ��ǿ����Ͷ�ʾ��ߵ��������������ȣ�CHANEL�����˳���������Ԫ������ҵ�����й�������֧����19.9%����̫�����۶�������

�ݳ�ƷƷ����ͨ���������ġ��������½�ϵĴ���Ӫ����ʽ��������ǧ��һ��������ע�����ϳ���������Prada���ø���������ż������˲��������״��ڷ����������Ϻ��ٰ�2020������װ���㣬�Ӵ����й��г����������ȡ�Burberry���Ϻ������ݷֱ�ٰ조ӡ�����С�����ӡ���ƹ��㡱����Ʒ��Ԫ��MONOGRAM�ƹ���ʵ�������й��г���������¡�CHANEL��LV�����������Ϻ����ɶ��ȳ��й������ľٰ�Ʒ����ʷ�Ļ������չ����ͨ�������������������մ���ͼ��д�ϴ��罻ý�����ۣ�������Ʒ��δ��������Ⱥ�壬�������������ߵ�������ӡ�

����������Ʒ���ŵ���������0.8%������������Ʒ�Ƴ����³��������߳��У�Michael Kors�����ݣ�Coach���γǡ���ݸ����������չ�ٶȷŻ���Longchamp��Furla��MCM��������������Ʒ�ꡣCapri���ű����ȹ����IJ���������ʾ������Ʒ��Michael Kors�����г����۶�����ͬ�ȴ���µ�26.5���ٷֵ㣬Jimmy Choo�����г���������������ͬ������175%��

������������Ϊ����Ʒ�Ƶ���������Ⱥ�壬�ܵ�����Ʒ���ڲ�Ʒ��ơ��г�Ӫ���ϵ���Դ��б��Ʒ����һ����ͨ���罻ý�弰���ֻ�Ӫ���ֶ��� Z ������ǧ��һ�������߲�����Ʒ�������һ����ͨ������Z�����������Ǵ����������������ߵ���й�����

�����ȴ�������Ʒ���ŵ껷������1.04%�����¿�ڶ���������23���ŵ꣬��ӡ��Ʒ����14���ŵ꣬H&M����3���ŵ꣬����ȥ��ͬ�ڿ�����ࡣ��ʱ���г�����Ż������£�������Forever 21�˳��й��г���Ϊ�����ڻ���չ�Ŀ�ʱ��Ʒ�����쾯�ӡ���Ա��������������Ż���Ʒ��ơ���������������������Ӧ�������Ʊ仯������Ϊ��ʱ��Ʒ��Ťת��չΣ���Ĺؼ�Ҫ�ء�

�����ȣ����¿��KAWS������Ʒ�������ߺ�����Ϊ���黰�⣬������Ϊ�ı����Dz�ƷϡȱЧӦ�µľ����Թ���ͬʱӳ��������߶Ը��Ի����ѵ���������Ʒ��ͨ�����ϸ�����IP�Ƴ�������Ʒ�����Ϊ��Ʒͬ�ʻ������д���ͻΧ���ƾֵ㡣

����������ӭ����ʹ�����ڣ�

��Ԫ��Ƭ�����������ŵ���

�����ȣ�����������ӭ����һ��ϴ�ƣ���ҵ��ͷ���ָ�����չ��ͬʱ�״������յ����������ʹ��ͨ��ҵ̬���¡��Ƴ���Ա�ƻ��ȷ�ʽ�����Ż���ӪЧ�ʣ��ƶ���ҵ�ľ������������������������ڱ����Ⱦ��״ιر�һ���ŵ꣬С�����ʹرտ����ڳ��ݡ������ȳ��еĶ���ŵꡣ

���������۴�ֱϸ������������ˡ�֮�����𣬺��������Ƴ���������Ϊ���ĵIJ˳���ʽ���������У�ͨ��ɢװ���������۵�Ԫ����ǿ���������ߵĹ�ͨ��Ϊ����Ч�ʵĸ߿Ƽ��ŵ�ƽ����ԭʼ���г����̻������������Ҳ�������Ϻ�������������������ĩ��������15������ǰ�ò֡��������С�֮�⣬�������Ƴ���Pick��n Go��mini��F2��Сվ������ҵ̬���ڼ�����أ���������ҵ�������ꡢ���ϰ�������ȸ���Ԫ��������Ƭ�������ѳ������죬�����ĵ��������ҵ̬��ϼ������ڳ��и��㼶��Ȧ���������С���ҵëϸ���硱������

��������˾���µ����ˮ���������չ����������ս����

�������ϻ�ͳɱ��IJ����������Ե���Ϊ���Ļ�������ҵ���Խ������ŵ���ΪƷ������չʾλ��������ڣ����ù������ij����ȶ�����������Ϊ�������������������������������ʡ��ҳ϶ȸߵķ�˿��ΨƷ��������������һ����һ�߳�����ˮ��Ѹ���³���Ŀ���Ⱥ���ڵĶ������߳��У���ȫ����Χ���ܼ���ҵ�����չ����°�����˹��������ɼɼ��ҵ�������������������������粼�֡������ȣ��������ѧ�������Ƶ����ý��Ʒ�ơ�һ�����Ⱥ����Ͼ������ϡ��������������꣬��ȫ���ۼƿ���6���ŵꡣ��������Ʒ�ƾ���������ѡ��������ͬ�����������ŵ���������֮·��

��������˾����������ŵ��ڻ�ȡ����������ͬʱ�����Ӽ�ǩ�������µ����������������Ԫ��ֲ��ʵ����ҵ���ƶ���������ҵ�����ֻ���չ��Ȼ����������ս���棬��Ӧ���������ŵ�Ŀ�ӻ��������ͻ������Ż�����Ӫ�����̰���Ϊ�������ŵ꾭Ӫ��������һ����չ���谭��

��ʽ����Ʒ�Ƴ�ʱ�г����������ţ�

��Ʒ��Ӫ����ҵ̬�����뷢��

��ʽ����Ʒ���ھ�����һ�ֵ����ź��г���Ͷ���ȶ����ɲ���������̬���������ҡ�����ͷ�����ϲ�衢��ѩ�IJ衢���ֲ��г��ݶ�����ţ�����������ĩ����ȫ�����ƿ����600���ŵ꣬����ҵ̬���¡���Ʒ���¡����Ӫ���Ͼ����ҡ����˹������ĵĺ���ʹ����Ʒ��Ѹ��ռ���½�����к�����ȦCλ����ȡ�߾ۼ������ʱ���������������ЩƷ���ڹ�ģ���������ŵ�ͬʱ�����Բ������ܻ���ʵ�ֲ�Ʒ�ı���������ͨ��С��������ֻ��ֶ��Ż����������飬��������������ӪЧ�ʡ�

ͬʱ����������ֵ������Ʒ���µĻƽ��ڣ�����Ʒ�Ʒ��Ƴ�â������֦���ҡ����ϵ�Ӧ��ˮ��������Ʒ�����������ݲ�Ʒ�أ��Ƴ���ܽ�١�Gelato����β�ơ����DZ��ɼ���ʽ����Ʒ�����������������Ʒ��Ʒ��

��ʽ����Ʒ�Ƴ����ڴ���������Ʒ������ӭ��ǧ��һ��������������ζ�Ͻ���Ӫ�����£���������Ʒ��IP���������ܱ߲�Ʒ�ܵ���˿����������IP����������������Դ�����������Ʒ�������������Ʒ�������������ѩ�IJ� �� ����ʱװ�ܡ�ϲ�� �� roseonly��LELECHA �� JamesGoldcrown �� SSC�ȿ�����ǿ������ʽ����Ʒ�ơ�ʱ�г�������������š����⣬ϲ��Lab��ϲ�������ʿ�����ֲ��Ʋ�������ѩ����BlaBlaBar��ҵ̬����ҲΪ��ҵ�ز���ҵ�����˻�����

|