中国品牌这几年的发展有什么趋势?消费群体有什么特色?消费者对中国品牌的认知在这两年有什么变化?5月9日,中经社经济智库、中传-京东大数据联合实验室联合发布《2019“新国货”消费趋势报告》,报告显示:

同时,报告认为“新国货”的核心应是“创新驱动、品质为先”,拥有良好产品与服务体验,并融入更多健康,绿色,智能,文化要素,市场竞争力与适应能力较强的国产品牌。同时围绕“新国货”在电商平台的发展趋势,报告分析认为中国品牌的发展正在呈现出全新的特点,即“新结构”、“新观念”、“新地域”、“新人群”和“新动力”。

近几年有更多的高品质、高价值的中国品牌商品受到消费者青睐,中国品牌正在由“量变”到“质变”,消费结构实现升级与变革。

京东大数据显示:

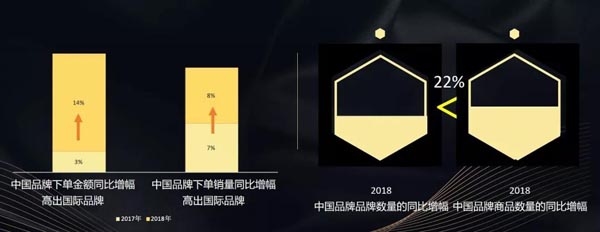

显然,中国品牌在下单金额、下单商品销量的同比增幅均高于国际品牌,且在下单金额的同比增幅上2018年中国品牌商品的优势更加明显,说明随着大众消费结构的升级与变革,在2018年有更多的高品质、高价值的中国品牌商品受到了消费者的青睐。

从品牌数及商品数的增长来看,2018年商品数的同比增幅要高于品牌数,说明中国品牌更加注重拓展自身的产品线,以满足消费者需求。另从人均消费金额的变化来看,每个用户在中国品牌商品上的花销也在持续提升。

消费者对品牌品质的关注度正在提升,相对于单纯关注商品价格,有更多的消费者会选择有品牌力、有品质感、有规模效应的中国品牌商品。

京东大数据显示,与全站中国品牌相比,2018年销售规模TOP100中国品牌的下单用户数、下单量同比增幅均高于全站。同时TOP100中国品牌的商品数量在2018年的同比增幅接近160%,品牌商为消费者提供了更为丰富的产品。报告认为,这是从消费侧有效推动供给侧提供更多的高品质商品和服务的体现。

同时对TOP500中国品牌中增幅TOP100的品牌进行分析,2018年同比增幅TOP100的品牌下单金额整体增幅超过220%,下单量增幅超过90%。

从数据上看,在具有一定销售规模的前提下,有很多的中国品牌依然得到了高速成长,中国品牌的消费潜力很大。同时增幅TOP100中国品牌的商品数量增幅也较高,2018年的同比增幅超过330%,这些高速成长的中国品牌也在不断创新,深挖和细分中国市场,推出更多优质的商品和服务,以满足消费者更加多元化、个性化的需求。

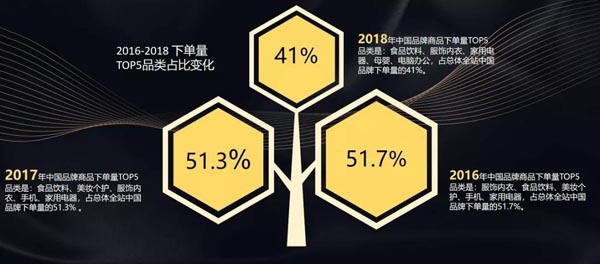

随着中国品牌商品的转型升级,国民消费观念转变,消费者对于国品的认知及购买品类的范围越来越广泛。

从数据上来看,头部品类排名变化不大,但品类的集中度下降趋势较为明显,同时在国际品牌更占优势的母婴等品类中,中国品牌商品的下单量上升趋势也十分明显,消费者对国品品质的信任度正在提升。

中国品牌消费中,食品饮料的占比较大,越来越多的消费者将线下商超的消费习惯带到了线上商超,生鲜、个人护理、医药保健等品类也都形成了快速增长,甚至在母婴品类也有此表现,京东平台的一站式购物特色全面满足消费者的多元需求。

从消费者的主动搜索与评价的关键词来看,消费者对品牌品质的关注度不断提升,越来越多的消费者选择主动搜索中国品牌或产品,在评价关键词中也更加关注商品的使用体验和商品品质,其次为外观设计与商品价格。

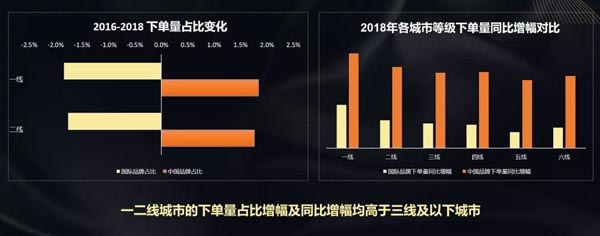

数据显示:

报告显示,中国品牌商品在一二线城市的销售规模占比增幅及同比增幅均高于三线-六线城市,高线城市的中国品牌消费潜力递增。

从全国各地中国品牌消费情况来看:

-

2018年中国品牌下单量占比更高的地区:贵州、湖南、河南、西藏、江西;

-

2016年-2018年中国品牌下单量占比提升快的地区:天津、北京、吉林、上海、辽宁;

-

2016年-2018年中国品牌人均消费金额增幅快的地区:云南、贵州、湖南、江西、湖北。

显然在中国品牌占比相对更高的地区,如贵州、湖南、江西等地区,中国品牌商品在已经达到了很高的存量水平的情况下,用户购买数量成长受到一定的限制,但这些地区的人均消费金额提升幅度较大,拥有着较高的高品质消费潜力,品牌商也可以在这些地区持续投入更多的高品质商品。

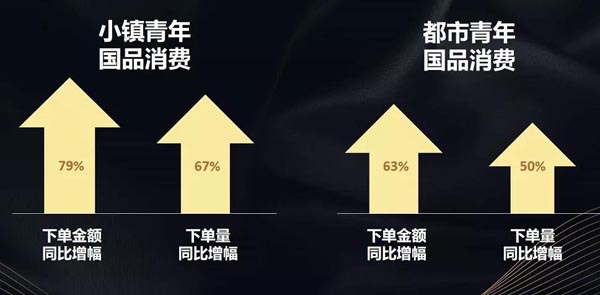

随着18-25岁的年轻人群体的购买力逐渐被释放,开始展现出巨大的消费潜力,成为消费新增长点的主力人群。

报告显示,2018年小镇青年中国品牌的下单金额同比增幅达到79%,下单量同比增幅达到67%;2018年都市青年中国品牌的下单金额同比增幅达到63%,下单量同比增幅达到54%。

无论是中国品牌还是国际品牌、无论是都市人群还是小镇城市人群,年轻人群的消费增幅趋势较其他年龄段更加明显,其中小镇青年的消费潜力较都市青年更高。

从中国品牌消费的对比来看,小镇青年在下单金额的增幅要高于其下单商品数量及下单用户数的增幅,说明小镇青年在2018年消费了更多更高价值的中国品牌商品,更加注重品牌品质。

另外,从都市青年和小镇青年的中国品牌各品类下单量占比差异来看,小镇青年偏爱购买母婴、农资绿植、玩具乐器类商品,都市青年则偏爱购买生鲜、宠物生活、电脑办公等品类商品。

从新老用户的国际品牌和中国品牌商品的下单量占比来看,新用户更青睐中国品牌,新用户订单里中国品牌占比达到90%。从新老用户中国品牌各品类的下单结构来看,老用户购买更多的是食品饮料和家用电器类商品,而新用户则更被服饰内衣、手机等品类商品所吸引。

同时从新老用户下单量前五品类的占比总和来看,新用户的品类占比集中度比老用户更高,说明老用户购买的品类更加分散。随着进入京东的时间越长,消费者选择的品类会更加丰富多元,充分体现出京东一站式购物平台的价值。

从中国品牌和国际品牌的人群类型分布来看,一般收入及中低收入类型的消费者更爱选择中国品牌商品,中高收入及高收入人群更爱选择国际品牌商品。中国品牌在获取中高收入的增长上还需努力,低收入人群中国品牌占比增速最低,接近饱和。

京东聚焦高质量商品,促进消费与供给的双重升级。从消费者下单的产品价格段分布分析,消费者越来越多地开始选择中端、中高端及高端的商品,呈现出消费结构升级趋势。

从供给侧角度来看,中国品牌商品结构升级趋势也较为明显,以消费升级典型品类的狗粮、猫粮、手机、婴幼奶粉等品类为例,中高端商品的商品数量2018年的同比增幅都超过了品类整体水平,高端商品数量持续走高,说明品牌商倾向于在高端商品上拓展产品线,也得到了市场的认可。

高端、健康与绿色化的中国品牌商品的销售规模增速也高于全站。男性消费者偏爱购买的商品类别是高端化商品,女性消费者则偏爱购买绿色和健康化商品。年龄来看,18-25岁消费者偏爱购买高端化商品,26-45岁消费者偏爱购买健康化商品,46岁及以上消费者偏爱购买绿色化类别商品。

此外,服务消费也在不断提质扩容,生活服务、旅游服务增速快,服务消费形态由一二线城市逐渐拓展延伸。报告显示,2018年京东平台服务类产品下单金额同比增长超过113%,2018年服务类产品数量较之2016年增长超过12倍,2018年消费者搜索“服务”相关关键词的次数,较之2016年增长超过100%,从产品类型上来看,最为丰富的是生活、旅游、医疗和教育类服务产品。

“新国货”的核心就在于一个“新”字,可以体现为五个关键词:新结构、新观念、新地域、新动力和新人群。中国传媒大学新闻传播学部副教授顾洁认为,中国品牌的下一步发展还需要通过高品质、高价值来赢得消费者的青睐,如果有更多的高品质和高价值的国品,消费者的新观念也会不断被建立。

以京东为代表的电商平台在未来更应该担起扩充消费,促进供给侧和消费侧双重升级的任务,为“新国货”发展提供重要的新动力。社科院财经战略研究院互联网经济研究室主任李勇坚则表示,品质和工艺是消费者对“新国货”的基本要求,在如今消费升级、品质消费的阶段,国货品牌要与电商平台在购物体验、消费体验、文化体验、情感体验、社交体验等多个方面做好结合,从而获得更快成长。

|