北京一直是人口净流入城市,但从2010年之后常住人口增速下降明显。受政策规划影响,未来北京人口总量增速将继续放缓。随着经济总量持续增长,预计北京将进入“人口稳定,经济持续增长”的相对稳定富裕阶段。

人口总量相对稳定

经济水平高且持续增长 数据来源:北京统计年鉴

北京城市总体规划(2016年--2035年)

第14条 严格控制人口规模,优化人口分布

确定北京市常住人口规模到2020年控制在2300万人以内,2020年以后长期稳定在这一水平。

通过疏解非首都功能,实现人随功能走、人随产业走。降低城六区人口规模,城六区常住人口在2014年基础上每年降低2―3个百分点,争取到2020年下降约15个百分点,控制在1085万人左右,到2035年控制在1085万人以内。城六区以外平原地区的人口规模有减有增、增减挂钩。

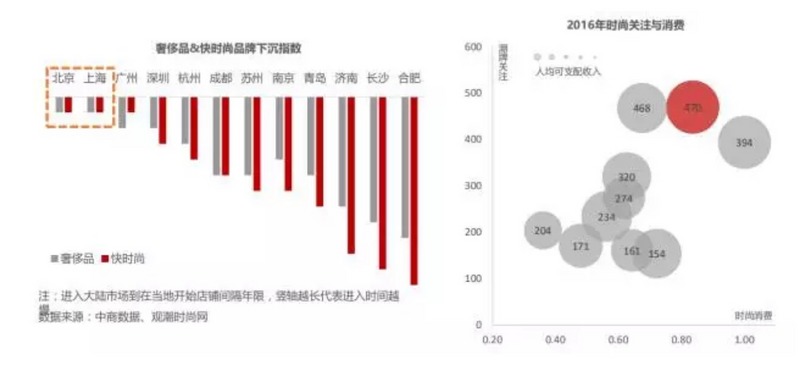

北京社会商品零售总额在国内城市中处在领先位置。居民可支配收入以及消费性支出绝对值与上海不相上下,但收入支出比略低于国内其他主要城市。在消费结构方面,北京居民“教育文化娱乐”消费仅次于广州,领先于其他城市。

消费活跃――消费升级――高消费

城市生活消费水平:

1. 一线城市奢侈品和快时尚品牌下沉速度位居国内领先水平,北京潮牌关注度超过上海。

2. 北京餐饮消费客单相对较高,餐饮口味丰富度较高

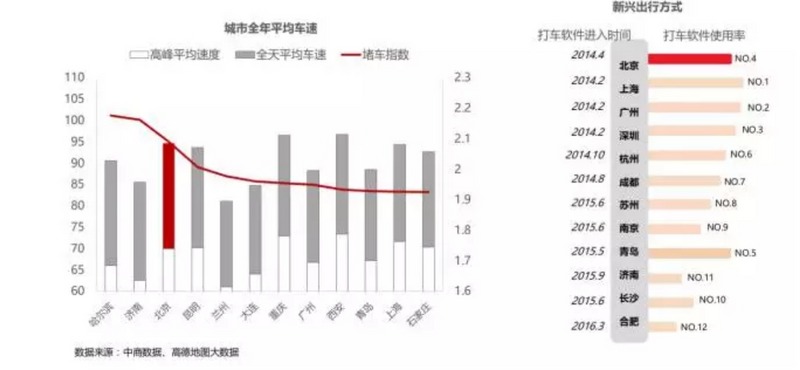

3. 北京拥堵指数偏高,居民对新出行方式接受度高

4. 北京电影市场票房、观影规模全国排名第二,平均票价全国最高,电影消费活跃

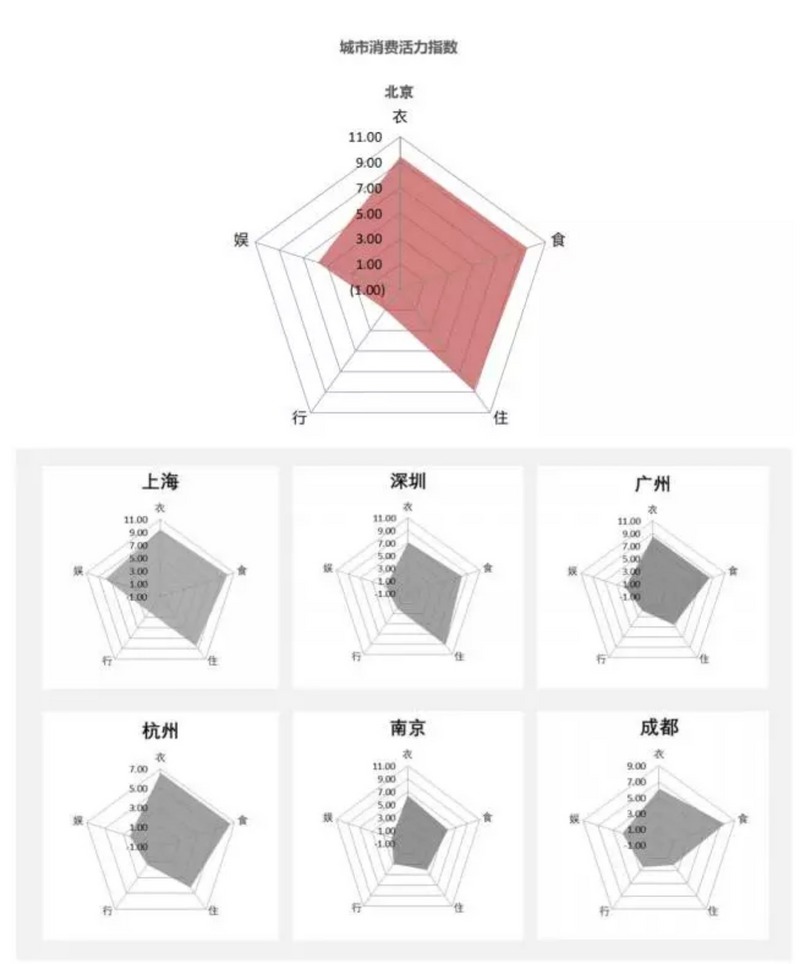

城市生活消费活力:整体上北京的城市生活消费水平位居国内前列,尤其是休闲娱乐和餐饮消费活跃

2017年北京商业市场特点

1. 知名开发商加持:密云华润万象汇、西铁营万达广场、朝阳合生汇等知名开发商旗下项目开业,以华润、万达为首的知名开发商进一步拓展北京市场。

2. 传统商圈新生力量更新:前门、王府井、崇文门传统商圈的北京坊、王府中环、M・CUBE摩方新项目开业。新项目文化属性特征明显,为老商圈带来新活力。

3. 文化消费爆发:北京文化消费市场总量突破900亿元,书店、影院、剧院、美术馆、主题艺术展市场消费火热,购物中心文创业态品牌数量比上年约增加11%。

4. 运营用心与90后交流:购物中心消费群体中,90后占比例已经超过50%。2017年反鸡汤、丧文化营销大行其道,受年轻消费者追捧的网红品牌积极拓展购物中心渠道。

北京商业市场现状

北京消费四大典型特征:“中产自驾车购物” 、“青年客群偏好轨交指数高的商业项目” 、“亲子家庭消费多在区域/社区型购物中心” 、“女性消费对购物中心发展贡献巨大”

1. 中产及以上家庭客群偏爱驾车购物,停车便利性高购物中心受青睐。

2. 家庭亲子消费更偏爱居住地附近就近消费,区域/社区型购物中心亲子消费高。

3. “她经济” “颜值魅力”消费。 从美妆、美食到高端家居家电厨具,女性既是消费中坚,也是时尚生活方式的创造者和引领者。

4. 轨道交通加速人群流动,轨交指数高的项目获取更多的18-30岁青年客群。

北京商业市场发展趋势:购物中心格局重构,新零售与IP植入潮起

1. 城市自更新,商圈极能逐渐扁平化趋势――城市扩张,城市结构和居民居住空间变化,新增人口与主城区居民有类似的审美能力与消费力,商圈在极能上将从垂直型分布变为扁平化。

2. 消费社群化,购物中心集装箱式发展――购物中心不再以消费力进行划分,而是以社群化的审美标签去进行组合,就像一个个主题集装箱的拼装。

3. 运营重心从商品消费变为时间消费――未来商业的竞争实际上是对消费者时间的争夺战,商业体需构建人格化的、具有吸引力的空间,增加消费者停留时间,以形成更多的随机消费。

线上线下融合 / 社区商业快速发展 / 多业态跨界 / 社交化场景化

城市对比

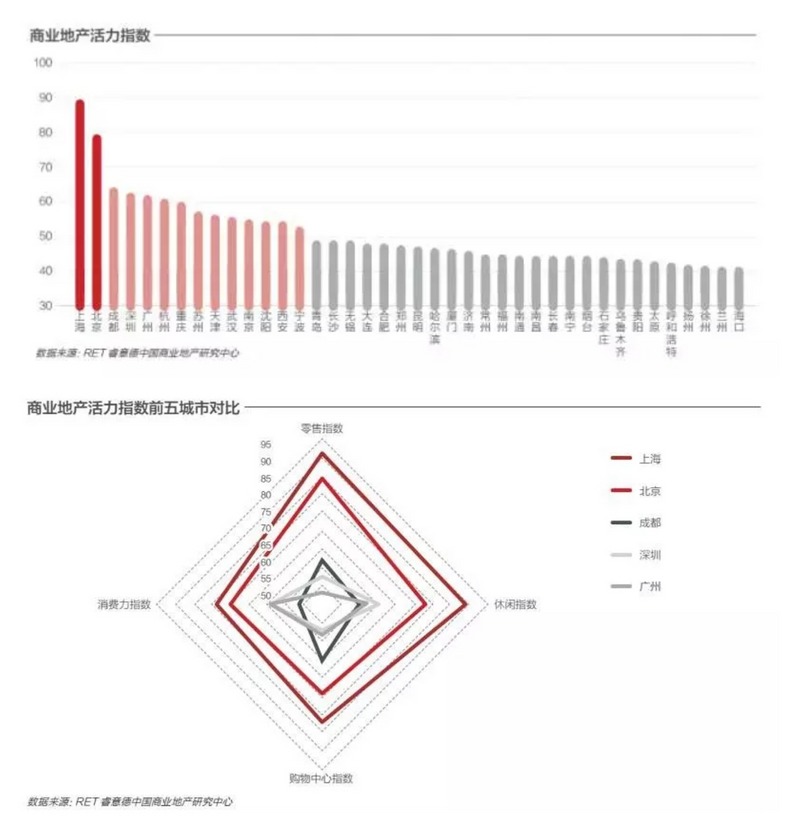

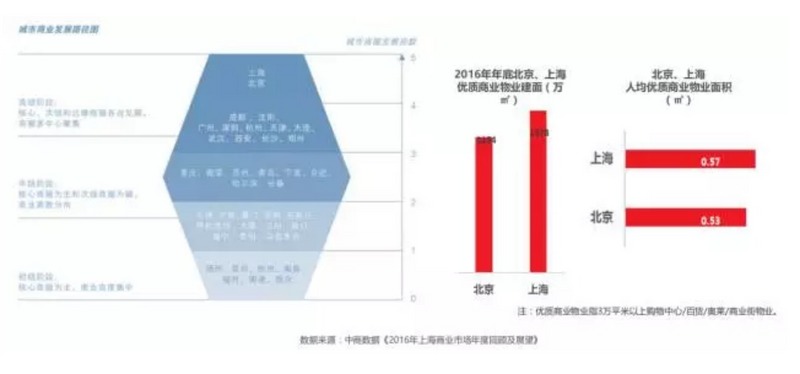

1. 北京商业市场活力在全国主要城市中排名第二,仅次于上海。北京和上海一样,是国内商业市场发展的主要引领城市;也是国外品牌进入内地的首选地和新业态品类、新品牌孵化的重要城市。

2. 北京和上海同样处在“多中心发展”阶段,不过北京的商业总规模以及人均优质商业物业面积均略低于上海

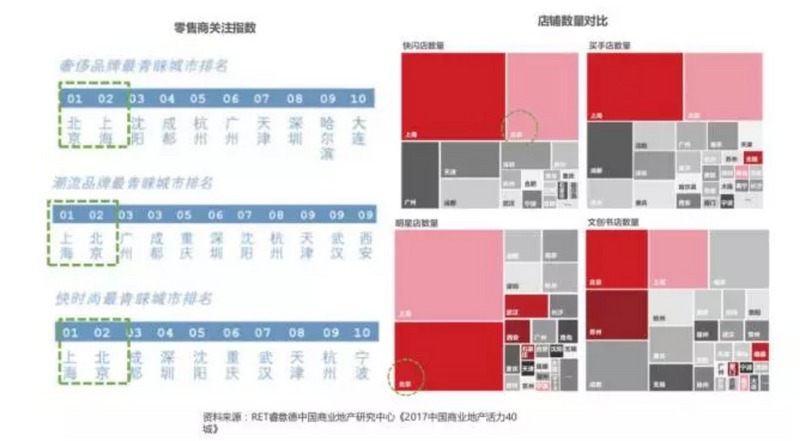

3. 从零售商品牌角度看,北京在时尚引领方面略逊于上海,上海的快闪店/买手店/明星店/文创店数量均高于北京

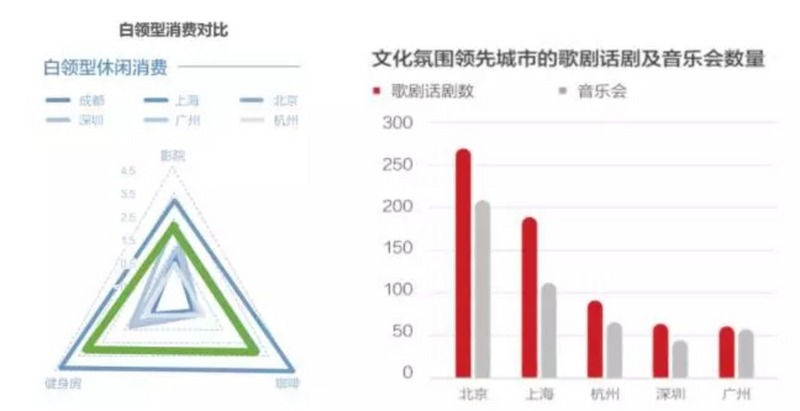

4. 在消费结构上,上海“白领型消费” 消费指数高于北京,而北京在“文化消费” 方面领先于上海

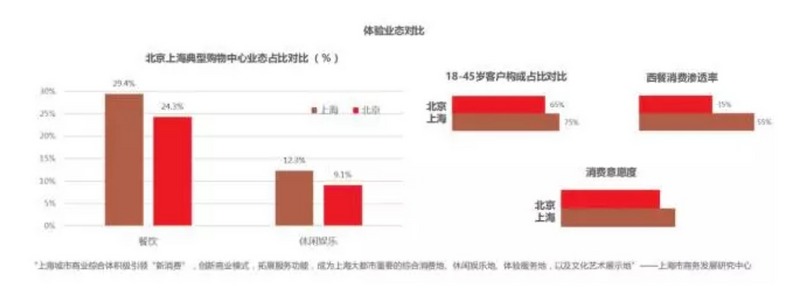

5. 目前上海购物中心体验业态占比高于北京,主要原因是上海客群比北京更为年轻,消费意愿更强,更追求生活品质和情调

国外启示

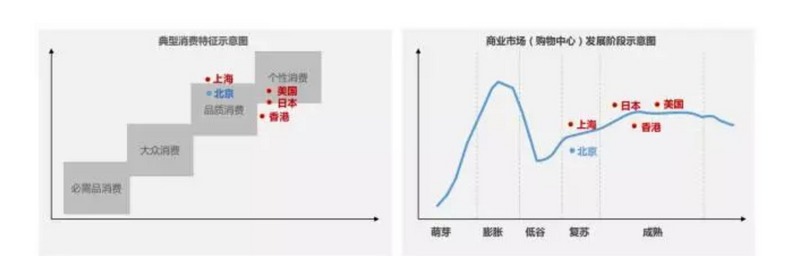

1. 从人均GDP、人口结构来看,北京在经济和人口方面更具活力。从消费和商业市场发展来看,北京处在“品质消费为主,追求个性消费,商业蓬勃发展”阶段 ,距离市场“稳定成熟”尚有时日。

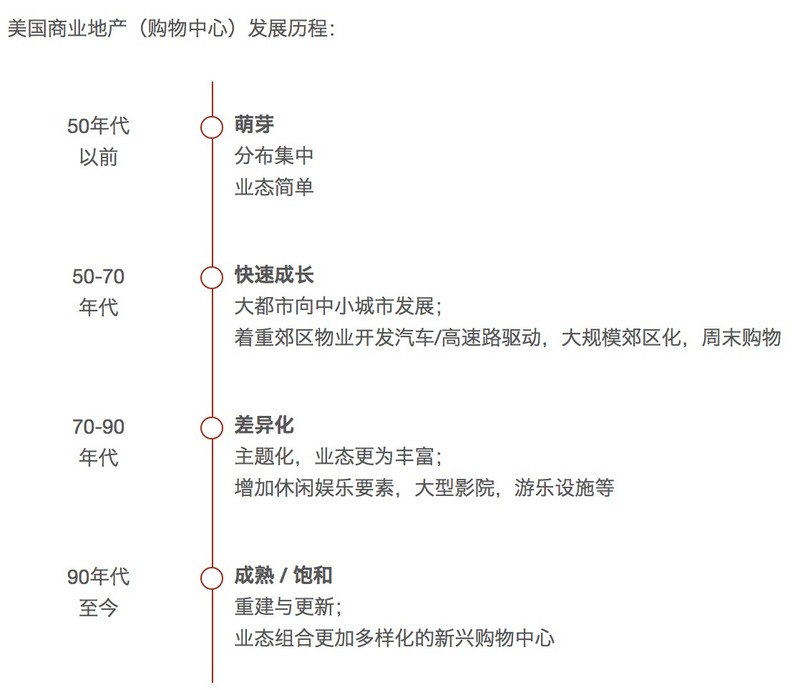

2. 对比美国,北京购物中心发展仍有巨大的发展空间。美国是购物中心的发源地,从美国的发展历程来看,购物中心在不同阶段有不同的特点,人口迁移、产业升级、交通是驱动购物中心发展的关键因素。

美国商业地产(购物中心)发展历程:

数据来源:美国统计年鉴、北京统计年鉴

对北京市场的启示:

私家车和地铁双重驱动,扩大居民流动距离,将会带动北京进一步的商业郊区化发展;

伴随居民消费升级,购物中心产品不断升级,扩大购物中心业态品类。

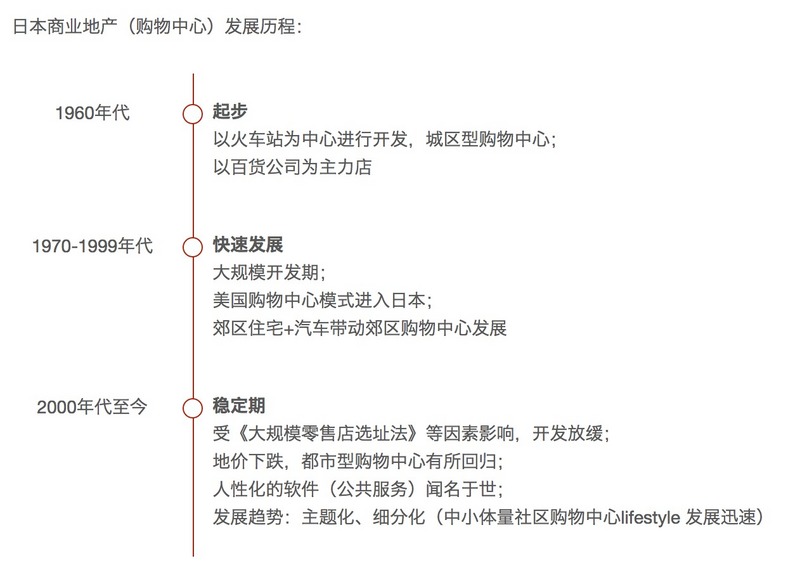

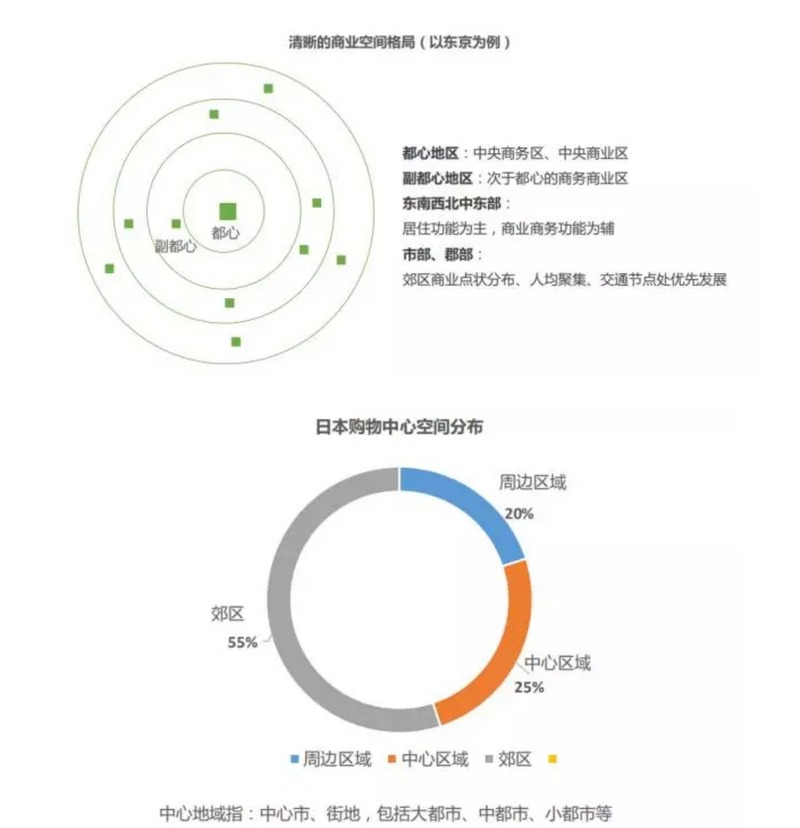

3. 对比日本,日本“清晰的商业空间布局和发达的线下网状商业生态” 可供北京借鉴。依托城市公共交通体系和城市板块功能,日本在商业空间布局上更为合理。在产品形态方面,日本线下商业的网状生态更为成熟。

日本商业地产(购物中心)发展历程:

日本发达的线下网状商业生态:商业街 / 车站商业生态圈 / 便利店 / 购物中心 / 超级市场 / ……

对北京市场的启示:

依托交通构建清晰的商业空间格局;

丰富而多样化的相互补充的多类型商业形态,形成完善的线下商业生态。 |