在商业地产热潮逐渐消退的当下,宝龙地产(01238,下称宝龙)无疑是国内少有的“坚守派”。

宝龙深耕商业地产十余年,于2009年在香港上市,2010年把总部从厦门迁至上海,已打造出上海七宝宝龙城、上海嘉定宝龙城、杭州滨江宝龙城等商业地产项目,目前公司整体投资性物业的价值超过340亿元。

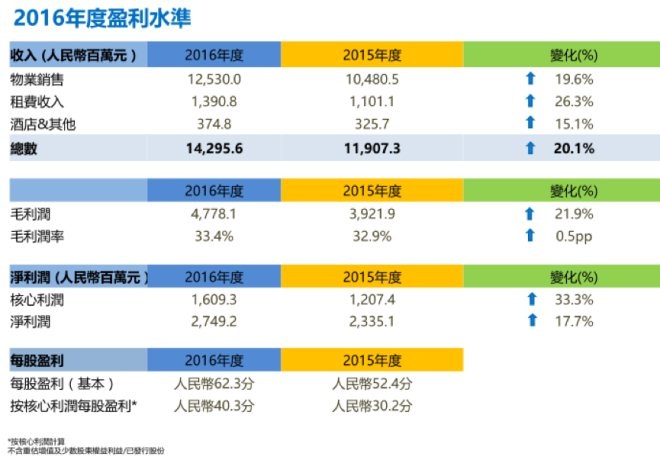

据年度业绩报告,公司在2016年取得了总体上升的成绩:2016年合同销售金额为176.42亿,同比上升23.3%;总收入为142.96亿,同比上升20.1%;净利润为27.49亿,同比上升17.7%;毛利率从去年的32.9%上升至33.4%。

智通财经分别于3月31日和4月17日在深圳、上海两地以参加投资者会和访谈的形式对宝龙地产(01238)进行了调研,核心摘要如下:

1、商业地产占70%以上,拿地成本低,料来年销售额突破200亿。

2、“1+6+N”拿地战略,以上海为主阵地,以福州、杭州、南京、宁波、厦门、苏州为战略城市,其余地区做快周转项目。

3、租金和物业管理收入提高增速提高。

4、 加权平均融资成本从去年7.55%降至6.18%,债务结构进一步优化。

概况

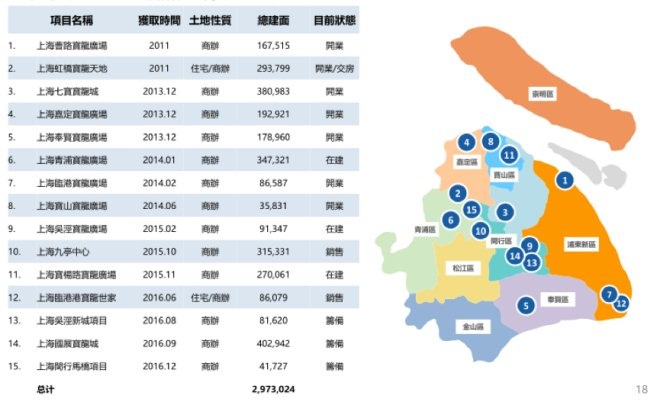

目前宝龙在全国有67个项目,其中上海15个项目。公司土地储备为一千万平方,公司大部分土地储备在长三角,主要阵地为上海。据公司介绍,目前的拿地策略是“1+6+N”,“1”为上海,“6”是福州、杭州、南京、宁波、厦门、苏州6个战略城市,“N”则是其余快周转项目。公司销量为176亿,今年目标为200亿。

宝龙有很大比例的自持物业,目前已开业的商场一共32个,酒店有12家。从目前整个体量上看,投资性物业的面积是在260万方左右,整体投资性物业的价值超过340亿。

宝龙内部分为地产开发和商业运营两个板块。地产主要是建和售。商业运营主要包括开业前期的招商、开业后的运营,都是商业集团在管,整个商业集团的人数达到3500人左右。

从整个收入情况来看,租金加管理费去年为13.9亿,较2016年有26%增长,从2010年到2016年的复合增长率是34%。租金加管理费,今年提的目标是17.5亿。

智通财经对宝龙地产的调研从拿地业务、物业开发、商业运营、财务及资本规划四个方面展开,认为公司在优化债务结构的基础上,2017年度销售额有望突破200亿。以下为本次调研对话实录:

拿地业务

Q:公司在今年定了200亿的销售目标,里面住宅和商业的比例大概多少?

A:40%是住宅,去年35%是住宅。因为之前拿地住宅拿得少,去年拿的地里还是有一些住宅,今年会比去年做得稍微多一点点。

Q:公司如何实现低成本拿地?

A:去年拿了13块地,我们拿地有四个模式。第一个是参与招拍挂;第二个是合作的方式,比如在上海九亭镇,我们金地、旭辉、宝龙三家,我们一起做;第三种模式是并购,去年13块土地中,从别人手上并购过来的包括徐州的一块,宁波有一块,是别人做不下去了,让我们拿了90%。

还有一种模式是技术标跟商务标平分的模式,也就是勾地模式,包括上海的七宝项目、青浦、华新,还有我们刚刚拿的13块地中的一块,国展宝龙城,这是17.78万拿下来的。它的规则是这样,如果5家符合标准就5进3,如果4家符合标准就4进2,如果3家以上就要举牌,如果只有2家,那么就要它发下一张单子,你填下要多少金额,盖个章拿过去,开标就出来了。这就可以拿到比较低价的土地,这也是宝龙低成本的原因。

Q:公司今年新增了宁波作为战略城市,这是出于什么考虑?

A:因为在公司看来,宁波一直是个价值洼地。我们今年已经拿了一到两块地,以后会依价格继续拿地。商场方面,收了一个在建工程,预计明年开业。

Q:公司2016年新获取的13个项目里有一个是在海口,这出于什么考虑?

A:海口就是“1+6+N”战略里的“N”。2016年我们在海口以1300~1400元一平米的价格拿了地,当时房价是8000元,现在是11000元了,而且海口不久之前也开始限购了。在我们看来,海口其实是个避霾刚需。

Q:公司对于苏州如何部署?

A:苏州也包含在公司的战略城市里面,去年在那边拿了一个项目。有机会还是会继续拿地,苏州市内和昆山都会考虑,主要还是看价格和回报。

Q:环渤海这一带呢?

A:暂时不太考虑在这个地区拿地,但是现有的那些物业和商场还是会继续改善,另外如果有感兴趣的买家跟合适的价格,也会考虑出售,也有同行询过价。在公司看来,环渤海部分都是非核心资产。

Q:在土地储备方面,公司在一线城市是22.1%,价值是36.9%,但是在三四线城市面积是46.2%,价值是27.4%,未来在三四线城市会不会减少一些储备?

A:基本上以后的三四线城市都是拿住宅为主,那就看有没有机会拿到,有机会就拿,保持规模对宝龙来说也是很重要的。

Q:公司今年对于上海有什么样规划?

A:上海会继续看地。宝龙在业内第一个提出了“社区mall”的概念,这个概念也会应用到上海的策略规划上。所谓“社区mall”就是建立在一线城市、卫星城镇、地铁上盖,整个项目体量不大,地上面积大概五万方左右,覆盖整个商场周边三公里,十万人口,这样一个标准的模式。

宝龙在上海所有的地都是在外环以外,现在上海人口有从市中心向外延的趋势,毕竟市中心太贵,很多人吃住在卫星城,比如青浦、嘉定。很多大的开发商都在那边,但是他们盖完就走了,商业物业没有配套,这是市场空白。我们认为社区mall的模式在外环以外有可复制性。

去年公司在临港做了一个商场,十二个月开业,客流和招商情况都非常不错,政府觉得我们是有信誉的,就把它下属一家公司(一块住宅用地)的股权给我们。我们的成本是(每平米)四千多块,十二月底开了第一期是两万块,一共两期,今年再开第二期估计会在两万五以上。

Q:万达拿地的目标比较大,基本上是想往三四线去覆盖,宝龙以前也考虑过这个问题,后来收缩了这个战略,那未来如果规模扩张,会不会被万达挤压掉那部分空间?

A:其实我们自己定了一个五年计划。从2016年开始,我们对自己的要求是2020年商场的数量要达到50个,到时候整个规模会超过30亿城市选择上面还是会以长三角地区为主。

Q:请问宝龙对今年以来的房地产调控有何看法?

A:政策调控很明显,持续估计超过一年。现在一线城市对类住宅已经非常明显得调控,我们感受到来自上海的压力,对于宝龙来说,住宅被调控了,投资替代品就成了商业住宅,而宝龙最好卖的就是类住宅,酒店式公寓、soho或loft。

我们对持续卖好还是有信心的。2016年过后,我们已经把原来的一家宝龙地产做成三家宝龙,把上海列成事业一部,上海之外列成事业二部,之前的宝龙置地是第三个部分,现在可以抢上海也可以抢上海之外,三个分部互相竞争。

均价和量的问题,从可售资源来看,65%是商业,35%是住宅,对应到今年合约销售来看应该60%是商业,40%是住宅,应该跟去年是差不多水平。更多货量是之前的,是去年拿地的情况下,今年的计划再陆续推出。

我们的面积少了而金额多了,是因为商业地产占了70%以上,商业地产的地价较高,所以面积自然而然就少一些,今年仍然商业地产占主导。

物业开发

Q:公司怎么考虑“轻资产化”?

A:我们去年有两个轻资产运营的项目,一个在重庆涪陵,一个在浙江义乌,这两个商场会在今年开业。我们去挂名,负责管理输出和品牌输出,每年收品牌管理费,租金分成。轻资产化这一块总要试试水,我们很多项目还在谈,另一方面也要看看这个项目到底做得怎么样,做得好的话以后也不排除这样的商业模式。至于轻资产化的收入占比会达到多少,现在想这个问题还太早了。

Q:酒店业务方面,对新零售有何计划?

A:酒店开发不是公司业务重点,酒店是拿地搭配的,这几年酒店开发现金流都是平的。我们现在所有自营的业务考量的都是性价比,2017年刚好有5个酒店开业,是商务型的自营品牌酒店。定价方面,好一点的城市可能三四百块,差一点城市可能是两百块单价。我们用酒店管理?互联网?艺术来做酒店。有些酒店还是让供应商来装修,里面的艺术品、用品都可以扫码来卖。自营酒店打造的是中高端,可以跟全季类比。

Q:但是包括万达在内的许多地产商在商业地产领域都慢慢缩紧了,宝龙内部怎么看待这个现象?

A:万达把重心放到文化娱乐去了。这还是企业家对自身企业战略上的调整。另外我们在内部也提出了“专注商业地产”的理念,包括运营和未来的发展,还是把商业地产放在第一竞争力的位置。

商业地产是难做,但是已经难做到没有几家在做了,等于说是一个寡头垄断的市场。我们为什么能拿到这么便宜的地,是因为我们有做商业地产的经验以及品牌效应。另外商业地产现在有持有要求。现在整个中国的商业地产是充分竞争的一个市场,到哪里都是挺难的一件事情,如果现在还要转型,追规模、追快周转模式,那就落后了,追不过人家的。

所以目前我觉得宝龙处于 一个非常舒服的位置,因为我们不追求绝对的规模,我们现在保持适度的规模,更关注的是盈利问题,具体就是毛利率的高低。

Q:商业地产今年预计毛利率会达到多少?

A:去年是34.3%,今年应该也是在30%以上。

商业运营

Q:目前宝龙旗下项目招商率是在什么水平?

A:85%左右。

Q:对商场入驻商家有没有挑选标准?

A:我们有涵盖1300家品牌商家的合作库,那里面都是我们的战略商家,首先可以跟他们去联系。

Q:公司的“客户导向计划”指的是?

A:这是公司内部提出的一个计划,为了提高人流和客户的到场率,我们会组织更多活动来提升客户体验,它是软实力的一种增强,主要还是在商场运营方面。

Q:现在商场客流量情况怎么样?

A:客流量平时是两万左右,双休日能达到三万,如果按覆盖十万人口的规模来算,能达到20~30%的程度。

Q:租金和物业管理方面,今年会提高增速吗?

A:保守估计会占25%,大约17.5亿。

Q:公司认为未来商业地产要规避的大的风险有哪些?

A:我们有企图心,但会把防风险、稳健放在第一位,上海地价还是有空间可以期待。宝龙是一个持有型地产,地价占房价的12%,我们持有一些物业,压力也比较小,这也是我们在规避风险的一个对冲措施。另外在新零售方面也会做一些尝试,会引导商铺做一些转型。

Q:现在中国已经有四千家超过五万平的购物中心,这个过程当中宝龙该怎么去增加自己的优势?

A:商业经营方面,大的风险,这几年我们感受到商业地产比较难做,有四个原因。首先反映出来的是供应过量。据赢商网数据,到2016年底,中国有超过五万平的购物中心,已经将近4000家,而且2017、18、19每年都会有将近400家的增长,之后会慢慢减少。第二个原因是电商冲击,最近一二线城市已经基本饱和了。第三个原因是消费成本提高。第四个是金融架构难搭建。

商业地产生意确实难做,但业越来越少人在做了。现在只有差不多十家还在坚持,未来三五年内估计也只剩到五六家在做,我们认为做什么生意都是一个充分竞争的过程,只要专注做自己的这块,就会从中得到回报。我们已经做了十几年,已经掌握到自己独特的经营方式。一个是看一个区域供需平衡的关系,看看周围是不是商业地产泛滥;另外企业也要做出一点特色,比如宝龙的三十多个mall,每一个商场的设计都是唯一的。

中国的中产阶级已经在壮大,购物中心也不纯粹是零售购物的场景,而是吃喝玩乐住全功能一体化。2020年我们会逐步发展到50个购物中心开业。

财务及资本规划

Q:公司计划如何优化债务结构和财务?

A:优化债务结构方面,公司负债是300亿,两年以上期限的超过56%,有抵押的负债是40%左右,50%是没抵押的。目前公司有100亿的现金,也就是说真正净负债只有200亿左右。我们拿了13块地,确实有9.6亿没有在去年年底应付,但现在已经全部付光了。

2015年公司才刚刚开始准备做公司债,去年总共并了三十几家到上海宝龙实业,上海宝龙实业应该是宝龙地产在中国境内规模最大的机构,占了80%的份额。2010年公司总部搬到上海之后,所有投资都是上海宝龙实业旗下上海瑞龙投资来操作,预计2017年公司的财务还会比2016年表现得更好,而且穆迪有望在上半年对我们升级,下半年标普也有望升级。

Q:资产证券化未来有什么计划?类REITS和CMBS会不会有新突破?

A:去年已经做了两个相关证券,一个是物业费的ABS,一个是尾款的ABS,今年大家都在做CMBS,宝龙做这个是有优势的。

宝龙有32个购物中心,这是产品载体。第二个是宝龙有现金流和好的商业模式,将来对投资人比较有保证。另外宝龙的物业的价值也在提升。上交所希望宝龙做一个多项目合并的CMBS,所以宝龙也在启动这块,希望不久之后可以成功。

类REITS方面,在国内REITS是解决商业地产资产证券化的最好品种,但是有点麻烦就是税收,目前还是没办法解决,如果国家有减税政策,我们很快就会推进。

Q:2017年银行回款速度如何?

A:按20 17年两百亿销售目标来算,整个销售回款是在170亿左右。

Q:从人民币币值的变动来看,对宝龙未来发展会有什么影响?有哪些应对策略?

A: 2016年宝龙已经把将近60亿的内保外贷全部转换成人民币计价,而且只有剩下17.7亿的内保外贷,之后只有3000万港币在今年六月份到期,所以在汇率的对冲上没有太大风险。

宝龙现在有两笔优先票据,一个两亿人民币,2021年9月到期,还有是2018年10月到期,加起来4亿美金,还有个1.2亿美金的银行贷款,一共5.2亿,折合成人民币大概是35亿左右,对于宝龙800亿且还在陆续上升的资产来说,占比较小。

Q:公司2016年短期借贷有上升,这是因为?

A:去年八月份我们发了一个17亿的熊猫债,一年期。

Q:这笔熊猫债的成本是多少?

A:去年十一月我们发的时候是两年期4.95(的利率),三年期5.85(的利率)。

Q:公司刚把高息的一笔债给挪掉了,接下来在负债率方面有什么计划?

A:我们的加权平均融资成本从2012年最高的9.5%变成到去年6.18%,今年会继续努力往下降。

Q:公司对今年派息有什么预期?

A:去年派了核心净利润的35%,但今年分红的比率是核心净利润的30%到40%。

小结:综观上述各块业务情况,宝龙地产亮点在自持物业占比较大。2016 年总收入同比增长20.1%到人民币142.96 亿元。核心净利同比上升27.2%到人民币17.96 亿元。2017 年的销售目标和可售资源分别为人民币200 亿元和人民币403 亿元。预计利润率将被巩固。由于有质量的土储且合理的单位地价,收入将会稳定增长。另外,融资成本能够进一步降低。公司潜在风险为房屋销售低于预期、上海市商业地产政策进一步收紧。

(来源:智通财经网) |