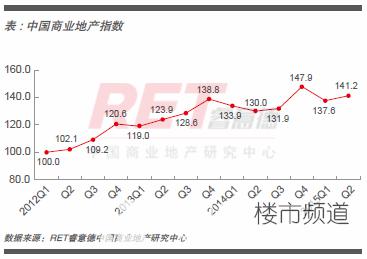

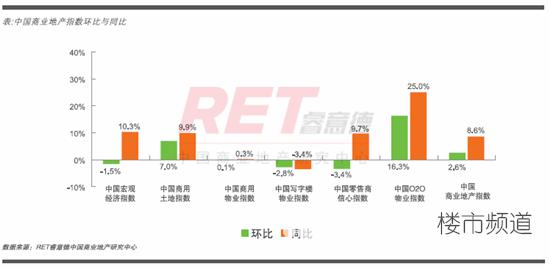

2015年第二季度,中国商业地产指数(CCI)141.2,上升3.6点,环比上涨2.6%,同比上涨8.6%,整体保持稳定上升态势。

从本季度各二级指数表现来看,宏观经济指数、写字楼物业指数和零售(专题阅读)商信心指数环比均出现下跌,在当前经济环境下写字楼投资及零售商开店速度双双放缓。然而O2O指数依然在环比及同比中保持领先,O2O商业资源整合潮开启,有望进一步拉动消费。

中国商业地产指数

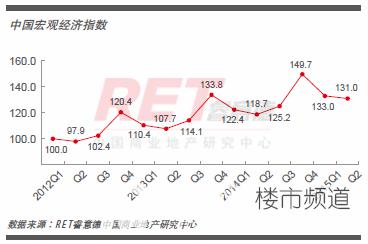

中国宏观经济指数:多项改革措施并举,助力经济走势好于预期

2015年第二季度,中国宏观经济指数131.0,下降2.0点,环比下跌1.5%,同比上涨10.3%。第二季度指数的下跌主要来自于人均可支配收入的季节性下滑,同比则保持平均9%的稳定增长率,宏观经济运行好于预期。

今年上半年,在一系列宏观调控政策因改善融资条件而推出后,国内生产总值增长7%,主要得益于第三产业的快速增长以及强有力的政府改革措施。在连续多次降息降准后,央行正在释放更多成本更低的中长期限流动性,并为中国经济调整转型作出有力的担保。当前,中国正努力提高消费水平,通过企业减税、降息等措施保证经济平稳增长。经济改革措施效果有望在第三季度集中显现。并且,政府促进内需和大力发展服务业的措施已经取得成效,其中第三产业增加值占GDP的比重已达到49.5%,高于第二产业5.8个百分点。同时,消费成为经济增长的主要推动力,预计宽松的经济政策仍将持续,刺激内需与贸易增长。

此外,宽松的楼市政策和金融环境对地产市场是整体性利好。此轮新政下“解禁”的购房者高收入的特征,让他们对于商品房周边的社区商业更加重视。在商家的层面,社区商业功能性业态或优质品牌下沉有新的趋势。随着股市重挫带来的流动性剩余将流向除住宅以外的更多领域,考虑到市场目前对于二级市场的信心不足,大笔资金的转向可以预期,发展更为稳定的一线城市商业地产将更容易获得流动性的青睐。

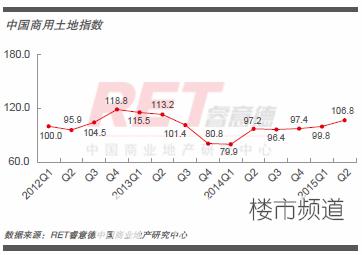

中国商用土地指数:商用土地市场成交保持高位

2015年第二季度,中国商用土地指数(CLI)为106.8,上升7.0点,环比上涨7.0%,同比上涨9.9%。第二季度指数的上涨主要来自于商用土地成交占比的增加,本季度该数值达到39.8%,是2013年以来的最高值。

土地整体市场成交量大幅下降,较前两个季度均值缩减近六成。其中,受股市影响住宅成交低迷导致住宅土地骤减是主要原因,住宅土地成交量较前两个季度均值缩减近七成;与之相反,商用土地则维持近三个季度的充沛成交量,均值较2013年以来季均水平高出近四成。二三线城市成交量显著提升是商用土地成交量保持高位的主要原因,二三线城市占比由过去的平均90%提升至近三季度的95%,且流拍率也有所降低。

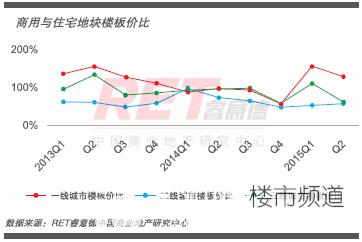

商用土地与住宅土地的楼板价比值回落。尽管商用土地推出不少优质地块,促使成交楼板价显著提升,处于2013年以来的高位,然而住宅土地成交分布向中心城区偏移,推动住宅成交楼板价增幅更大。

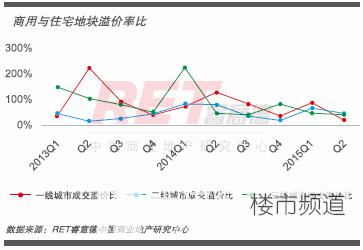

商用土地与住宅土地的成交溢价比回落。在中心城区地块的促进下,住宅土地成交溢价率显著回升,而商用土地成交溢价率则基本保持平稳,仍以底价成交为主。

在本季度商用土地成交中,深圳、广州、南京、大连优质地块成交更为突出,其中深圳一幅福田区地下商业用地成交楼板价高达7.8万元/平方米,是历史以来最高商用土地成交楼板价,溢价率达到121%。中国商用物业指数:商业市场分化加大

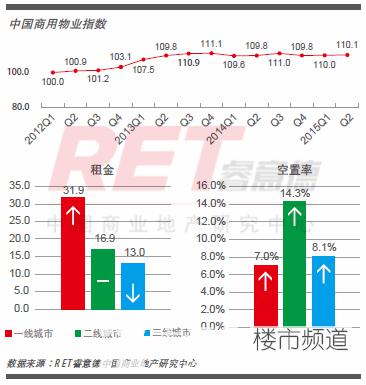

2015年第二季度,中国商用物业指数(CRI)为110.1,微升0.1点,环比涨幅0.1%,同比涨幅0.3%。

第二季度一线城市租金上升显著,本轮大部分购物中心改造升级基本完成,推动租金大幅提升。然而,购物中心与商户租金博弈也出现升级,不少购物中心因租金预期过高,导致招商速度放缓,空置率有所上升。下半年,商业市场将迎来又一波入市高峰,但由于项目分布分散,且定位多采取差异化竞争,预计对租金影响有限,保持平稳。

二线城市中购物中心租赁需求整体表现活跃。其中,部分购物中心通过嫁接互联网+引入全新品牌,应对当下严峻的同质化竞争;而更多的购物中心则是通过下调租金应对不断增长的竞争压力。下半年,二线城市将继续面临现有存量及未来供应等压力,整体空置率将继续小幅上升。目前优质购物中心租金水平已趋于稳定,而部分入驻率较低、区位偏远的购物中心,租金水平将进一步下跌。

三线城市由于购物中心与消费模式老化,日益饱和与同质化的传统商业受电商及新购物中心的冲击,导致不少商户对实体店面积需求缩减,尤其传统百货业的竞争力被不断削弱,由此引发关店潮持续发酵。在此背景下,租金在本季度进一步下探,空置率亦上升显著。

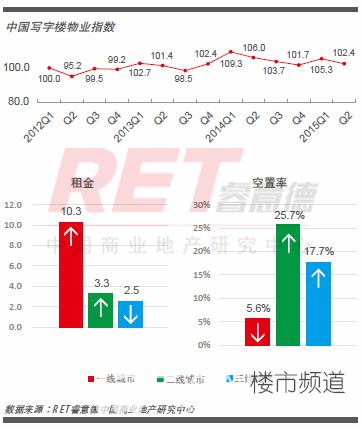

中国写字楼物业指数:写字楼租赁需求活跃

2015年第二季度,中国写字楼物业指数(COI)102.4,下降2.9点,环比下跌2.8%,同比下跌3.4%。房地产投资额在办公物业上投资占比明显下降,是导致写字楼物业指数下降的主要原因。

第二季度写字楼市场较为活跃,租赁需求显著增多。然而,由于城市间存量及新增供应差异较大,导致租金涨跌分化,但总体企稳。多个城市的自贸区日趋成熟,尤其推动跨境电商、贸易、制造业、内资金融企业积极入驻,带动区域写字楼租金增幅进一步加快。

值得关注的是,下半年起多个城市进入写字楼入市潮,供应规模庞大。其中,深圳最为显著,下半年供应量将达到当前总存量的四分之一,而未来四年内总供应量更将达到当前存量的128%。受大量新增供应量的影响,2015年下半年起多个城市空置率将大幅提升,租金预期下调。

一线城市中租赁需求尤为强劲,推动整体租金上升,空置率下降。主力租赁需求来自内资金融、法律、制造、贸易、高科技、能源、电子、信息技术等相关行业,其中以信息科技行业为代表的扩租和升级需求领跑市场,扩租面积均达到近2,000平方米。同时,跨国企业在华驻地有所调整,租赁需求集中转向北京、上海,并在其他城市缩减规模。

二线城市中尽管在前期新增供应得到进一步吸纳下,租金企稳小幅回升,然而二季度不小的供应量也导致整体空置率微升。租赁需求主要由新设立办公室或办公物业升级所导致的迁址等构成,租户多来自科技、设计、咨询顾问、金融服务和医疗等行业。在当前经济增速放缓的背景下,投资机构更倾向于运营高品质物业,核心商圈写字楼租金保持平稳,部分租户迁出的空置面积能迅速被吸纳;新兴商务区高品质物业租金波动相对较小,但受新增供应影响大,吸纳期尚缓慢。

三线城市中鉴于经济前景有较大不确定因素,写字楼入市节奏开始放缓。租赁需求活跃度较一二线城市明显降温,不少写字楼业主为保留或吸引高质量租户而提供租金优惠,导致整体租金有所下调,空置率也出现微升。长远来看,三线城市甲级写字楼实际有效需求不足,市场风险加剧。

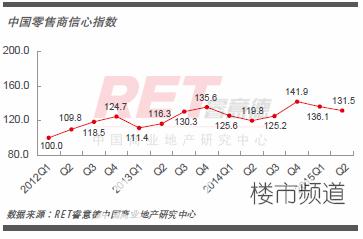

中国零售商信心指数:

奢侈品拓展停滞、快时尚扩张分化,儿童业态、快时尚餐饮正成为香饽饽

2015年第二季度,中国零售(专题阅读)商信心指数(RCI)131.5,下降4.6点,环比下跌3.4%,同比上涨9.7%。

国内高端零售市场持续收缩,拓展停滞。本季度Gucci也加入了降价行列,力度更达到五折。一方面,2014年部分奢侈品牌在中国市场增长乏力,业绩下滑,成为下调价格的主要驱动因素;另一方面,从率先降价的奢侈品牌策略来看,国内消费者正成为全球奢侈品购买的第一主力,与其让这些消费者在国外享受略低的价格,在同等竞争环境下与其他品牌分食,不如在国内率先采取降价策略,在国内维持普遍高价的环境中获得更好的竞争优势,抢占市场以价换量。快时尚加速分化,其中第一梯队的Uniqlo、H&M领跑大市,已基本完成一二线主要城市的布局,开始在沿海地区三四线城市加速渠道下沉,华东、华南是重点布局区域;第二梯队云集MUJI、Zara、Mango等60%的快时尚品牌,大部分快时尚品牌刚完成一线城市布局,正着力拓展二线省会城市为主的次发达城市;而Gap、Forever21仍注重在一线城市的布局,处于第三梯队。考虑到一线城市竞争环境过于激烈,部分品牌转向二线发达城市设立中国形象旗舰店首店,其中成都成为首选,地位在二线城市中尤为突出。

购物中心儿童业态占比已达到15%,业态配比也由过去单一的儿童零售(专题阅读)为主向多元化类型扩展。其中,儿童拓展、儿童摄影、儿童职业体验、母婴服务及儿童餐饮,作为新兴发展的儿童业态,品牌数市场份额已超三分之一,同时3-6岁年龄区段的儿童品牌配比最高。此外,亲子互动成为了当下儿童业态的新兴潮流,并在儿童娱乐业态收益构成中成为商家的一项重要收入,家长陪同费占比达19%。

轻模式、高流转、高性价比的快时尚餐饮在近两年的快速发展下,成为餐饮市场黑马。由于快时尚餐饮对人流的聚集作用明显,成为购物中心青睐的招商对象,不少意在提高餐饮比例谋求转型的购物中心会以装修补贴、减免租金等优惠措施引进快时尚餐饮品牌。当前,快时尚餐饮品牌已基本完成在一线城市的布局,开始着重下沉二三线城市,其中成都、武汉、南京、苏州、西安等是快时尚餐饮最为青睐的二线城市,扩张速度加快;太原、泉州、芜湖、湛江等三线城市中心商业区亦有涉及。

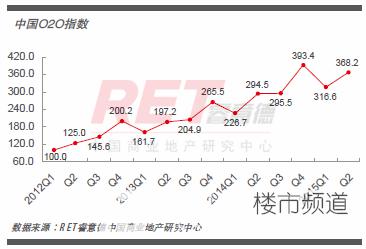

中国O2O指数:线上线下购物中心服务资源整合成功开发

2015年第二季度,中国O2O指数(O2OI)368.2,上升51.6点,环比上涨16.3%,同比上涨25.0%。

全国网上零售额占社会消费品零售总额比重由上季度的8.9%上升至10.5%,网购总额更是环比上涨16.4%。同比来看,网购总额在过去三年中平均增速更是达到47.5%。分类来看,实物商品网上零售额增长更快,环比增长18.4%,高于非实物商品网上零售额的6.6%。其中相比服饰和生活用品,食品网购零售额增长最快,达到45.9%。

继支付宝和微信支付两大线上支付服务商火拼后,多家银行也嗅到商机,以低价抢兑、折扣优惠等方式将旗下信用卡业务也加入线上支付行列中,增加客户吸引力。消费方式由线下实体店走入线上App,同时消费领域也大大拓宽,由过去餐饮娱乐为主,甚至延伸至文艺演出、生鲜配送等,基本涵盖生活各方面领域。

传统互联网大佬阿里巴巴和传统商业巨头万达集团相继开发了购物中心服务类App,均实现了线上线下购物中心服务资源整合。其中,阿里巴巴的“喵街”通过整合阿里积分体系、合作商场、在线商户等资源实现线上线下会员和数据共享,功能包括室内导航、查找停车位以及阿里合作商户的店铺搜索等,为线下消费人群提供以体验式消费为主的一站式O2O服务。目前杭州已开通,7月将进入上海,随后北京、武汉、成都、重庆等城市也相继进入;而万达、百度、腾讯合作研发的“飞凡”也提供智慧停车、智慧餐饮、智慧电影、智慧购物、智慧亲子、智慧秀场、智慧乐园等全新O2O智慧服务,并基于大会员体系、大数据体系、通用积分联盟、支付体系、一卡通和云计算平台六大支撑体系。阿里和万达的此次竞争,预示着O2O最后一块蛋糕被分食。

|