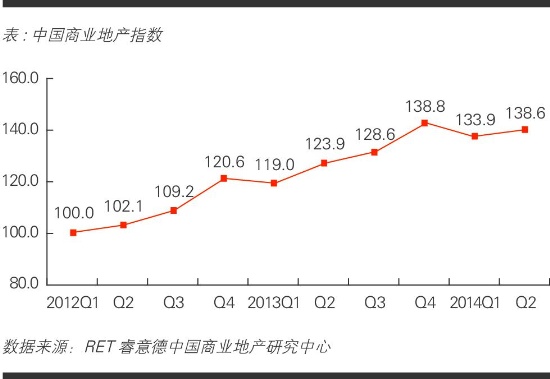

7月27日,RET睿意德中国商业地产研究中心发布2014年第二季度中国商业地产指数,数据显示,尽管住宅市场形势依然不明朗,来自土地市场及零售商的信心有效支持中国商业地产从一季度低谷逆势反弹。同比上涨11.9%,环比则上涨3.5%。

RET睿意德中国商业地产研究中心总经理陈曦表示:“综合2014上半年的中国商业地产各项指标,显示商业地产在前期结构性失衡发展中,已逐步趋稳反弹,配合经济企稳回升,特别是众多知名开发商战略性布局商业地产和O2O,预计下半年商业地产将步入新一轮加速期。”

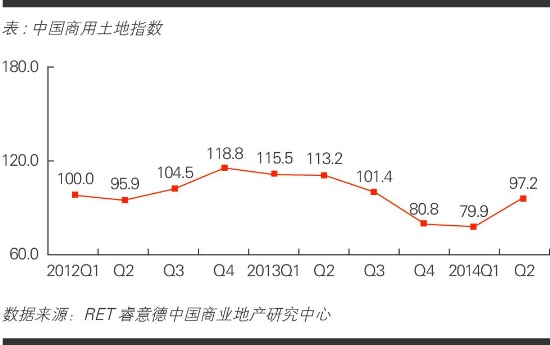

商用土地成交占比提升 开发商增加优质土地储备

报告显示,经历了上两季度的持续低迷,二季度全国土地市场供应量有所回落,其中商用土地的成交占比大幅上升至23.9%;同时商用土地的流拍比例也有所下降,显示了在供应收紧,需求上涨的市场环境下,优质的商用土地仍然推动开发商增加土地储备。

二季度成都共成交5块商用土地,成交均价3166元/平方米,溢价率95.9%。其中5月19日成交的金牛区高家村8组地块溢价率高达287.6%,该地块面积只有15亩,但位居主城,起价较低,为1290元/平方米,引来四家公司挂牌,最终被四川克尔玛实业有限责任公司以5000元/平方米成交。

RET睿意德中国商业地产研究中心总经理陈曦指出:“值得注意的是,二季度二线城市商用土地溢价率有所提升,成都、郑州均出现了高溢价地块交易,但整体楼板价和溢价率实际并没有大幅提升。随着城市发展和城镇化的推进,未来商用土地的成交占比将继续保持高位。对商用土地的有效开发利用能力有可能成为未来大型开发商竞争的胜负手。”

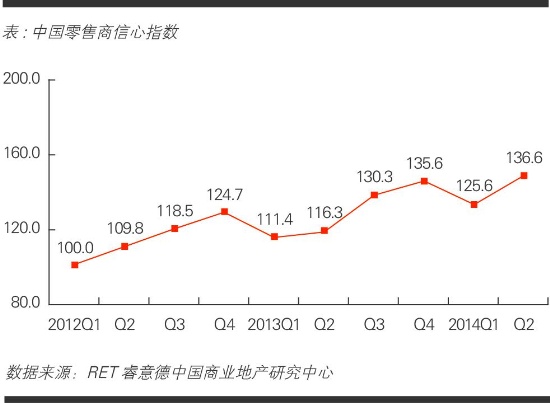

零售商信心指数创历史高位 九大零售品类差异化明显

零售商品牌的信心指数(RCI)二季度环比上升8.8%,再创历史新高。来自品牌拓展意向的调查显示,轻奢品牌在奢侈品牌开店意愿停滞后,成为购物中心深受业主喜爱的新宠。快时尚品牌虽然继续积极开店,但开店态度趋于谨慎,扩张速度也有所放缓,除了优衣库的店铺数量仍然保持着10%的涨幅外,其他快时尚品牌的店铺数量增幅都有所收窄。

在成都,儿童业态的开店速度很快,其中儿童娱乐业态的利润最高,承租能力也最强,已经成为购物中心里不可或缺的组成,不少品牌已经逐渐向郊县和外围城市扩展。相比之下,儿童教育业态的扩张速度较慢,开在购物中心里的数量也不多,主要选址于社区商业内。

餐饮方面,客单价较低的大众型连锁餐饮的扩张速度仍然迅猛。咖啡品牌也呈现出积极的一面,韩式咖啡品牌表现尤为强劲,二季度店铺数量增速超过20%,是九大零售品类中增速最快的。

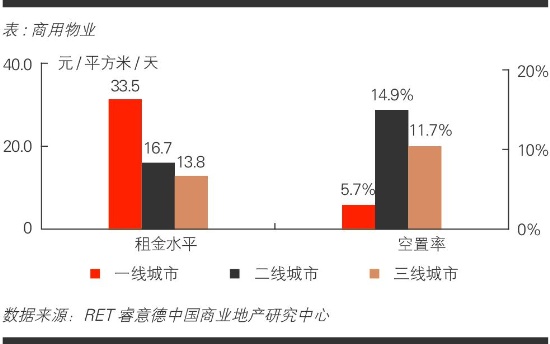

二线城市商业空置现历史高位 “高存量,难去化”局面雪上加霜

2014年第二季度,中国商用物业指数(CRI)为103.4,下跌6.2,环比下跌5.7%。

二线城市第二季度的空置率继续走高,达到了14.9%的历史峰值。不少城市都有大体量的新商业项目入市,使得二线城市“高存量,难去化”的局面雪上加霜,更造成短期内出现了供需失衡的局面,空置率大幅上涨;成都第二季度新增鹏瑞利青羊广场、世豪广场二期入市,新增零售面积28.5万平方米。虽然新入市项目将整体租金水平推高,但实际有效需求不足,商用物业的吸纳速度缓慢。

一线城市的副中心及偏远郊区的商用物业在上半年出现了大面积业态调整的现象,不少购物中心都加大了餐饮及娱乐休闲等体验业态的比重,拉低了整体租金水平,空置率也有所上升;另外,也有不少购物中心重新定位,调整一楼主力店的品牌,尝试向高端化转型。

中国写字楼物业指数(COI)为106.0,环比下跌了3.0%。成都、郑州、沈阳等城市二季度的新增供应 |