|

[提要] 根据2014年第一季度盈石排行榜显示,上海和北京始终是品牌商最关注的消费市场,尤其是快时尚和奢侈品行业,门店数量稳居前列,远超过其他城市。成都、沈阳等二线城市也受到了快时尚和奢侈品牌商的重点关注,门店数量直追广州、深圳。

数据来源:盈石集团研究中心

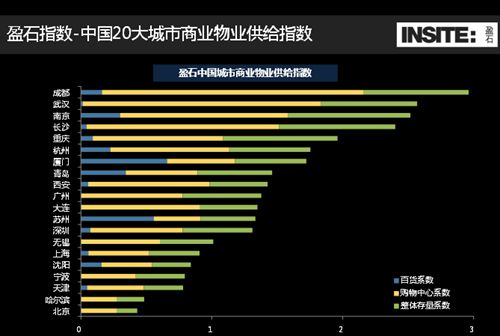

2014年4月21日,盈石集团研究中心从国内347个城市中甄选出最具城市综合竞争力、商业地产市场发展潜力和地区影响力的前20位的大城市进行定期追踪与深入分析。指数显示:部分二线城市面临供给压力,成都、武汉、南京排名前三;一线城市核心供应普遍有限,北京、哈尔滨、天津商业供应压力最小。

盈石集团研究中心总经理、英国皇家特许测量师学会(RICS)中国区发言人张平认为:“以北京、上海为代表的一线城市优质商业物业供不应求,而且随着大型城市的结构化调整,非核心区大型居住社区的兴起还有望带动新兴商圈购物中心投资机会。而二线城市则不尽相同,一方面如成都、武汉、重庆等些城市将受益于中国城镇化进程的加速,供需关系较为乐观。另一方面如宁波、无锡、厦门、青岛等部分城市由于经济结构原因内增动力行对不足,因此未来需要更注重挖掘市场的消费潜力,提升购买力和创造更多消费需求将是发展的核心与重点。”

宏观经济增长平稳,消费者信心不断上升

在刚刚过去的2013年,作为衡量商业物业市场最重要的指标--社会消费品零售总额平稳增长,达到了237,810亿元,同比上年增长了13.1%(扣除物价上涨因素,实际增长11.5%)。增速大幅超过美英等发达国家,也反映出了中国庞大的消费市场潜力保持着稳定的高速释放。进入2014年受宏观经济波动影响,一季度实现社会消费品零售总额增速同比增长12.0%,低于预期。但介于各项反腐政策对于消费行业的下拉影响已开始逐步减弱,盈石集团研究中心认为各类相关行业有望重新步入稳定发展时期,发改委也预计今年社会消费品零售总额增长有望将达到14.5%。

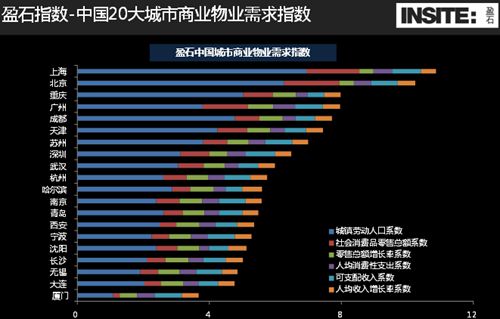

一线城市需求压力增大,上海北京占据前二

盈石集团研究中心持续跟踪20大城市各类消费数据,以消费人口和购买群体为核心,结合社会消费品零售总额、国民收入及支出等相关经济因素所代表的购买能力,最终得出盈石中国城市商业物业需求指数。盈石中国城市商业物业需求指数显示一线城市需求高于大部分二线城市,尤其是人口数量、收入以及支出都位于前列的上海和北京在需求指数处于领先地位远超其他城市。市场潜力不断上升导致城市对于整体市场的需求不断增长,因此品牌商也更倾向于将以上海和北京为代表的一线城市作为抢滩中国市场的突破口。

二线城市中重庆成都异军突起,商业需求明显

根据盈石中国城市商业物业需求报告显示,部分二线城市需求指数上升较为显著,甚至超过某些一线城市。最具代表性的为重庆和成都,其中重庆城镇人口数量不仅为二线城市之首,也高于广州和深圳,消费潜力巨大,其商业物业需求指数已经超过广州,仅次于上海和北京位列排名第三,而成都则排名第五。这两大西部城市长期受益于区域发展投资以及有针对性的商业经济刺激政策。同时位列全国第三以及第四大的城镇人口数量保障了其市场需求。在巨大的人口基数和近些年来收入显著提高的刺激下,促使重庆与成都的消费品零售总额保持增长从而拉动了对商业物业需求。盈石集团研究中心认为未来以重庆和成都为首的西南区域市场需求会进一步上升,对于开发商和品牌商将是新的机遇。

厦门、大连、无锡需求排名倒数前三

但是反观需求指数排名靠后位置,无锡、大连和厦门的需求指数处于最后三位。三个城市排名靠后的共性来自于城镇劳动人口数量有限抑制了整体消费市场的发展,也导致其社会消费品零售总额在20大城市中处于最后梯队。开发商和品牌商在进入这些城市时应该引起重视,未来需求是否会进一步增长还有待观察。

部分二线城市面临供给压力,成都、武汉、南京排名前三

参与盈石中国城市商业物业供给指数的城市与参与盈石中国城市商业物业需求指数的城市相同,盈石集团研究中心从不同角度对主要涵盖了购物中心、百货、商业街和奥特莱斯等业态在内的商业物业市场存量及逐年的供应情况,商家入驻情况等进行了考量,并重点对购物中心和百货的相关指标进行了统计。

在盈石中国城市商业物业供给指数的排名中,二线城市明显高于一线城市。这些城市在08年四万亿经济刺激带动下,政府主导型投资和土地市场供应放量。同时开发商在面临多地住宅市场限购后业务转型至商业地产。盈石集团研究中心认为,目前前几年累积的在建工程已陆续进入了交付期,供应量在未来一段时间都将持续增加,并且部分城市甚至出现大体量商业物业集中入市的现象。尤其是成都、重庆、南京、武汉、长沙等城市未来商业物业供应量较高,进入这些城市的商业地产市场因慎重的择时择地避免大供应量冲击。同时如成都、武汉未来供应都集中在购物中心领域同质化现象严重,开发商项目如何脱颖而出、突出重围成为关键课题。

北京、哈尔滨、天津商业供应压力最小

根据盈石中国城市商业物业供给指数,一线城市供应普遍有限,北京排名末尾在20个城市中未来供应相较存量增长幅度最小,上海倒数第六,广州列居榜单中间。一线城市核心商圈土地资源有限,开发成本高昂,同时传统商圈的商业物业趋于饱和,竞争也非常激烈。所以可以预见未来相关城市区域中的优质物业供应相对较少。

盈石集团研究中心通过对比分析需求指数与供给指数,最终反映出一个城市商业物业市场的供需情况是否平衡。供需指数双双排名靠前的城市如重庆、成都、武汉,未来的商业市场发展将有明显的进步,同时也意味着剧烈的行业竞争。而厦门、青岛、西安等部分城市的供给指数处于较高水平,但需求指数却处在排名中相对靠后的位置。盈石集团研究中心建议,开发商进入这些城市的商业地产市场应相对更加慎重。除一线城市外,天津、苏州和哈尔滨从消费能力和增长规模上也值得投资者重点关注,可能成为商业地产上的一片蓝海。

品牌商发布战略新布局,升级多元化消费体验

2014年传统春节长假放缓了部分品牌商一季度的开店速度,但依照多数品牌公开披露的拓展计划来看,今年市场扩展速度将有所加快。快时尚品牌将维持在华高速扩张的局面,市场竞争依然激烈。奢侈品行业中部分去年停止扩张的品牌,如Gucci则重启了在华开店的计划。

根据2014年第一季度盈石排行榜显示,上海和北京始终是品牌商最关注的消费市场,尤其是快时尚和奢侈品行业,门店数量稳居前列,远超过其他城市。成都、沈阳等二线城市也受到了快时尚和奢侈品牌商的重点关注,门店数量直追广州、深圳。

结合盈石中国城市商业供需指数以及零售商发展现状,盈石集团研究中心总经理、英国皇家特许测量师学会(RICS)中国区发言人张平认为:“以北京、上海为代表的一线城市优质商业物业供不应求,而且随着大型城市的结构化调整,非核心区大型居住社区的兴起还有望带动新兴商圈购物中心投资机会。而二线城市则不尽相同,一方面如成都、武汉、重庆等些城市将受益于中国城镇化进程的加速,供需关系较为乐观。另一方面如宁波、无锡、厦门、青岛等部分城市由于经济结构原因内增动力行对不足,因此未来需要更注重挖掘市场的消费潜力,提升购买力和创造更多消费需求将是发展的核心与重点。” |