嘉宾简介:何雯女士负责STR Global在中国区的市场开发工作。

何雯:首先非常感谢主办方的邀请,使我们有机会第二次站到“中国酒店科技论坛”的讲台上跟大家分享酒店行业的一些数据和最新发展动态。

STR Global作为数据分析公司会为大家分析一些宏观市场目前的发展状况,尤其是数据方面,这些数据会跟在座的各位息息相关,我知道今天过来的同仁有做酒店运营和管理,也有做酒店开发的,我相信今天的环节和数据分析,无论涉及到酒店开发环节还是运营管理,我们都希望能给在座的酒店同仁们带来一些新鲜的及有参考价值数据分析。

今天我演讲主要分为四个部分。第一个部分简单介绍一下STR这个公司;第二部分我会大概讲一下整个亚太区目前宏观的市场情况;第三部分是涉及到中国以及国内各主要城市酒店表现数据的概括;第四个部分我会分析一下未来整个亚太区以及中国酒店市场的发展前景。

STR Global是一家美国公司,成立于1985年,目前是全球最大酒店数据服务提供机构,在全球参与的酒店超过550万客房,在中国有1300家合作的酒店。作为数据公司我们会关注地产和旅游的数据,不仅仅是关注酒店行业的数据,这些数据包括表现数据、盈利数据、各个部门的收支成本的情况,还会包括目前市场上的现有供给量和新增供给量的数据搜集和未来市场的预测。我们公司致力于与酒店同仁共同推进全球酒店的数据一体化,我们推行在全球酒店行业的行业标准。与此同时,我们还会酒店的开发商,投资商有着非常紧密的联系。

【亚太区目前宏观的市场情况】接下来进入数据分享的环节。首先是亚太区大概的情况,整个中国属于亚太的市场,今天跟大家看到的数据里面,全球其他地区的一些发展趋势,可能会跟中国情况不太一样。我们看到北美在去年整体增长是8%,欧洲是增长5.8%,中东和非洲下降1.8%,亚太增幅依旧是最大的,增长幅度是达到9.8%的幅度,整个亚太对比09年的增幅依然是四个大洲当中增幅最大的区域,也显示这个区域非常强大的恢复能力。

图为 亚太区酒店市场1-5月份重点数据

图一是从2002年1月份到2012年3月份,整个亚太地区酒店市场的入住率和滚动12个月的变化情况,所以我们去看蓝色的这条曲线,体现的是整个亚太市场过去10年,每间可售房收入滚动12个月的变化曲线图,这个滚动12个月的概念是说,在蓝色的曲线上面每一点都不是当月的的值,而是指倒推12个月的平均值,通过这个曲线我们清楚看到整个亚太地区过去10年间发展和变化的趋势。在金融危机之前,整个市场表示目前向上的态势,09年整个亚太市场受到非常沉重的打击,到2012年3月份,整个亚太每间可售房收入的值已经超过了过去10年间的最高水平。

我们对亚太地区2012年5月之前的几个月份主要的酒店市场做了一个统计(如图二),一共抽样调查了13个主要的城市,我们可以看到北京、上海、香港等国内主要城市的排名情况?绿色的代表2012年5月份平均房价以及增长和下降的状况。蓝色的代表入住率以及1到5月份增长和下降的状况,增幅最大前五个城市是,雅加达、香港、新加坡和北京,北京增幅是7.7%,香港是7.3%,可见我们北京还是不错的。

平均房价下跌的几个城市有新德里和上海,新德里下降7.9%,上海有3.6%的下降。入住率增幅最大的前5个城市是东京、上海、曼谷、吉隆坡还有普吉岛,上海增幅是8.9%。下降的城市新德里,新德里房价也出现了下跌。香港入住率一直很坚挺,1到5月份香港出现微小幅度下跌,下降0.7%。整体看亚太房价上升是普遍的状况,但是入住率多多少少还是面临一些压力。

【中国及主要城市酒店市场概览】

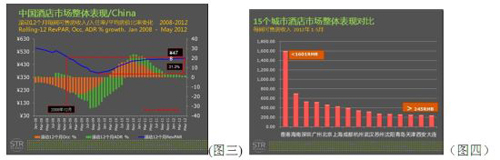

整个中国的表现状况(图三),蓝色曲线图表示整个中国市场从2008年1月份到2012年5月份的五年间滚动12个月的每间可售房收入曲线图。我们可以看到目前整个市场可售房收入是148人民币,如果我们跟中国市场表现最为低迷的2009年底滚动12个月相比,提升服务还是比较大,提升了31.3%。

从图四中我们可以看到看到香港虽然1到5月份入住率有一个微小的下跌,但是他还是处在非常高的值,平均房价达到1601元人民币。而每间房可售收入最低的是大连,1到5月份,它的每间可售房收入只有260元人民币。每间可售房收入超过600元人民币是香港和海南。400到600元人民币之间的包括深圳、广州、北京、上海。所以,中国整个主要的一线和二线城市来看的话,目前每间可售房收入是200到400元人民币之间。

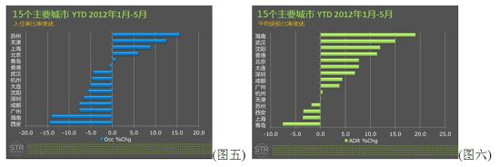

我们再来看一下中国15个主要城市从2012年1月份到5月份的入住率比率变化情况(图五),中间有一个轴,在轴左侧代表下跌,在右侧代表上涨,所以非常明显地看到入住率增幅最大几个城市苏州、天津、上海、北京和青岛。其他的主要城市1到5月份入住率均出现下跌。其中苏州的入住率增幅是超过了15%,西安下跌幅度是最大的,接近15%,包括海南,海南更多代表三亚市场,海南整体市场入住率出现较大幅度的下降。

而在平均房价比率变化上,图六中是表示2012年1月到5月份平均房价增长和下降的状况。这个轴的右侧代表的是平均房价是上涨的,轴左侧代表平均房价下降的情况。主要市场来看平均房价上涨还是普遍的状况,只有苏州、上海、西安和青岛平均房价是下跌的,增幅最大平均房价还在海南,接近20%的比例,武汉也不错上涨了15%。

下面我们来看一下中国主要市场的酒店发展趋势(图七)。同样在这个图表里面又涉及到滚动12个月的概念,这个图上的曲线上的每一条点,并不代表它当月的入住率,而是代表这个点过去倒推12个月平均入住率。整个这个图里面,我选取了8个城市,北京、上海、广州、深圳、三亚、重庆、天津和香港。三亚和重庆是大家在业内经常听说的最多的两个城市,而天津也都是很多业内人士所关注的城市,从总体来说,天津整个市场表现数字并不是很好看,但是未来几年天津的新增供给面临很大的压力,所以想把天津市场情况给大家做一个分享。最上面蓝色曲线代表香港,香港入住率远远高于中国大陆的所有城市,绿色这条曲线代表的是北京,这个曲线是呈现微微上扬的态势。所以,从目前来看,出现明显下跌的几个城市分别是:深圳(粉色),广州(黄色),三亚(蓝色),重庆(浅蓝色)。出现明显上升态势市场,除了北京以外,还包括上海(红色)、天津(浅绿色),但是天津的情况大家可以看到,它是远远落后于其他曲线,会有一定差距的。

亚太区和中国主要新增的情况(图九,图十),亚太区新增供给酒店的客房数量超过41万间,这41万间客房其中有55%会是在中国,也就是说中国将有23万8千间酒店客房的增量,未来3到5年整个中国新增供给量增幅18%,印度新增供给未来3到5年增幅将达到48%。整个中国未来新增供给量,我们刚才说将会有超过23万8千间客房在中国,其中所有的客房都会对应着不同的级别的酒店。

在STR系统里面,我们会把各个酒店按照它的平均房价划分出不同的级别,最高级别是奢华酒店,第二个是超高档酒店,第三个高档酒店,第四个是中高档酒店,今天统计的是前面四档酒店的统计。

最后我们来看看主要城市的新增供给情况(图十一),我们依然按照客房数量做一个排序,目前整个国内,把主要城市新增供给未来几年数据放在里面,上海增长量是最多的,接下来是天津。所以应该了解天津市场目前的状况,这让我们也能够明白未来几年天津依然面临不小的压力,接下来是成都,然后是北京,重庆6375,广州6046,杭州5003,青岛4815,大连4187,最少的是南京2729。但是我们要知道整个全中国去年的酒店入住率平均水平只有61.6%。 |