����ȫ��Ӳ�ˣ��ϻ����������������ҵ�ײ����뷨�ɺϹ��ӽǣ��ʺϷ�����ҵ�ߡ�Ͷ���ߡ���ҵ���ղط����ж���

һ�����ƾ֣���ҵ�ز��ı��ʣ����ǡ����ӡ����ǡ��ֽ���������

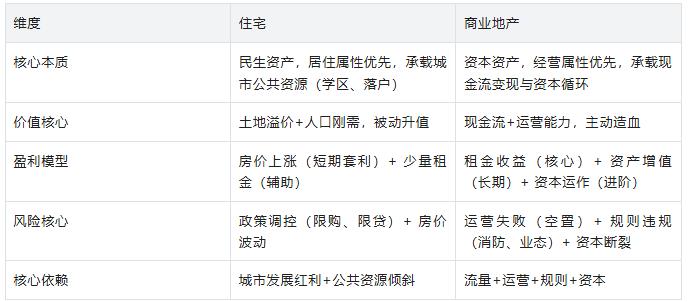

Ҫ������ҵ�ز�������Ҫ����һ��������֪����ҵ�ز���סլ���ӱ����Ͼ���������ȫ��ͬ�ġ��ʲ����͡������ߵļ�ֵ����ӯ��ģ�͡�������ϵ��û���κοɱ��ԡ�

��������һ�����ĶԱȣ�ֱ�����ʣ�

������ԱȾ��ܿ�����סլ�ǡ������ʲ�����ֻҪ���г��з�չ���������²�������Ҳ��ʵ�ֱ�ֵ��ֵ������ҵ�ز��ǡ��������ʲ��������ļ�ֵ���������ģ����ǿ�����Ϊ�쳡����Ϊ��������Ϊ��Ӫ����������ġ���û����Ӫ����ҵ�ز�����һ��û�м�ֵ��ˮ��ֽû���ֽ�������ҵ�ز���û���κν��ڹ�ֵ��

��һ����ֱ�۵����ӣ�ͬһ�����У�ͬһ��Ƭ����סլ���۷��������ڵ����̿��ܳ�����á�һ�IJ�ֵ��Ϊʲô����Ϊסլ�ļ�ֵ�������к��������ף�����ҵ�ز��ļ�ֵ������������Ѫ������֧�š�û��������û�����ѡ�û���ȶ�����ٺ��ĵĵضΣ�Ҳ�Ȳ���һ��û����Ӫ�����̡�

���ԣ���ҵ�ز��ĵ�һ���ײ��������ı����ǡ�����������Ӫ���ֽ����IJ������ʲ������ֽ����Ǹ�����Ӫ�DZ��������ֽ�������Ӫ����ҵ�ز�������α�ʲ���

�����ײ���һ������Ϊ������һ����ҵ��ֵ����Դ�ڡ��ˡ��ļ�ֵ

��ҵ�ز������ж��ۡ�������Ӫ�����й滮�����ն�ָ��һ�����ģ��ˡ�û���ˣ���û�����ѣ�û�����ѣ���û�����û����𣬾�û���ֽ�����û���ֽ������ʲ���û�м�ֵ��

������ġ��ˡ������Ǽġ��������������ǡ�������������������������ͣ����Ը���ľ�����������ҵ�ز����������������ǡ������ּ�+�������֡�����ͬ���͵���ҵ�ز�����Ӧ��ͬ����������Ҳ�����˲�ͬ�ļ�ֵ�컨�塣

1. ������ҵ�����̡��������ģ�������=������������=����Ч��

������ҵ�ĺ��ģ��ǡ������������������������ѵ�����������������Ϊ�����㼶�����ݽ���ֱ������������ޣ�

��һ�㼶����Ȼ�������ٽ��̡��������̣����� ���ض��Դ��������������ٽ����ɵ�����������ڣ������ǡ��̶��ġ������ġ������ļ�ֵ�ǡ�����ԡ���������ҵ�����ȡ���ڡ��̶��������������������������̿�С���˿ڽṹ�����仯�����ر������������ز��������ٽ��̿�·�������������ɵ�>�θɵ�>����С���

�ڶ��㼶���ۺ��������������ġ���ҵ�ۺ��壩���� ����Ӫ�������������������������Ʒ���������ٰ�Ӫ������Ż�ҵ̬��ϣ������ǡ������ġ��ɵ��صġ���������ҵ�ĺ��IJ��ǡ��ضΡ������ǡ���Ӫ��������ͬ���ĵضΣ��еĹ��������������У��е�ȴ�ſ���ȸ���������ڡ��ܷ�ۺϾ�������Ⱥ����

�����㼶��ϡȱ������������Ȧ�̡�������ҵ������ ��������Դ¢�ϣ����������ĺ�����Ȧ��֪�����þ����������ǡ�ϡȱ�ġ����ɸ��Ƶġ���������ҵ�����ȡ���ڡ����м�������ϡȱ�ԡ��������Ϻ��Ͼ���·�����������������̣��������С��ҵ̬��ͨ�����Ҳ����ѹ�������̣���Ϊ��ռ���˳�������ĵ�������Դ��

������һ���ؼ����ࣺ���̵ļ�ֵ���������ǡ������С�������ǡ���λ�ռ����������Ч�ʡ���ͬ��100�O�����̣�������Ȧ������10����𣬽�������ֻ����1�����ڷ��ӱ����������ڡ������ĵȼ��ͱ�����������

2. ����칫��д��¥����������������=��ҵ����Ȧ��=��ֵ���

�ܶ�����Ϊ��д��¥�ļ�ֵ�ǡ��ض�+Ӳ��������ʵ��Ȼ����д��¥�ĺ������������ǡ���ͨ�ˡ������ǡ���ҵ���˲š���ҵ�������ļ�ֵ���ǡ���ҵ���ۡ��˲ż��ۡ���������������ۡ���

һ��д��¥������Ӳ���ٺ������ض��ٺ��ģ����û��������ҵ��פ��û���γɲ�ҵȦ�㣬����Ҳֻ����Ϊ���ճǡ�����֮�����µض���ƫ�����γ�����ȷ�IJ�ҵ��Ⱥ������ƴ���������������Ҳ������������ҵ��פ������Ȳ����ǡ�

�����Ϻ�½����ļ�д��¥�����֮���ԾӸ߲��£����IJ�����Ϊ�ضκã�������Ϊ���ۼ���ȫ������ȫ��Ľ�����ҵ���γ��ˡ����ڲ�ҵȦ�㡱������ҵ��פ���������Ϊ�˰칫������Ϊ��Ȧ����Դ������Ч�ʡ��˲������������ֲ�ҵ���۴�������������д��¥����ĵļ�ֵ֧�š�

���ԣ�д��¥�ĵײ��������������칫�ռ䡱������������ҵȦ��+����Ч�ʡ�����ҵ���Ļ��������ٱ��˵�д��¥Ҳ���˽��̣��в�ҵ֧�ŵ�����д��¥�ļ�ֵ���ܳ�����ֵ��

3. ��ҵ/���ز�������=����������Դ=���ڼ�ֵ

��ҵ�ز�����ҵ�ز����������һ�࣬�������������Ȳ��ǡ�������������Ҳ���ǡ���ҵ�����������ǡ���������+��ҵ��Դ�������������ļ�ֵ����ȫ���˳��й滮�Ͳ�ҵ���ߡ�

��ҵ���ĺ������ǡ�������������ҵ�������ҵ���ۡ��ʲ���ֵ��������ͨ�����ع�����˰���Żݡ�����֧�֣������ض���ҵ������ƴ�������Դ������ҽҩ����פ���γɲ�ҵ��Ⱥ����ҵ��פ�����칫���������з������������������ҵ�ļ�ֵ�������������ʲ���ֵ���������ڡ���ҵ��ģ����+���ߺ����ͷš���

�����Ϻ��ٸ���Ƭ���IJ�ҵ����֮�����ܿ������𣬺��ľ������ߺ����ӳ֡�������������ҵ�õأ�������ҵ˰�ռ��⡢�˲Ų����������˴����ƴ���ҵ��פ�������ʲ���ֵҲ��֮ˮ�Ǵ��ߡ���֮��û������֧�֡�û�в�ҵ����IJ�ҵ��������ֻ����Ϊ�����ó�����������ֵ��

�ܽ��ҵ�ز���������

�����ȼ�������ֵ�컨�壺���м�ϡȱ������������Ȧ�����IJ�ҵ����> ���ۺ����������������ġ��Ҽ�д��¥��> �������̶��������������̡�С�Ͱ칫��> ������ɢ�������������̡���ҵ֧�Ű칫¥���������ľ��ȺͿɳ����ԣ�����ҵ�ز�����ĵļ�ֵê����

�����ײ����������ۡ�����ҵ�ز����������ǡ�����IJ��

���˵��������ҵ�ز��ġ�ѪҺ������ô���������ҵ�ز��ġ��Ǽܡ�������ҵ�ز��ļ�ֵ������ȡ������������Ӫ����ȡ���ڡ������Լ���븳�ܡ���

סլ�������ʲ������ߵĺ����ǡ�����ס���ȷ��ۡ���������Կ��ɡ��ȶ�������ҵ�ز����г����ʲ������ķ�չ����Ӫ�����֣�ȫ�̱������ع���ܹ����ڹ������ذ������ϸ�仯��������ֱ�Ӹı���ҵ�ز��ļ�ֵ����

1. ���ع�������������������ޡ�

��ҵ�ز��ļ�ֵ�����õ���һ�̾ͱ������ع��������ˡ������ص����ʡ��滮ָ�ꡢҵ̬���ƣ�ֱ�Ӿ�������ҵ�ز��ġ����������������ô��Ӫ��Ҳ����ͻ���������ơ�

�������ع�����������ֱ��Ӱ����ҵ��ֵ��

��һ���������ʣ���ҵ�õأ�40�꣩�������õأ�40�꣩���ۺ��õأ�50�꣩����ҵ�õأ�50�꣩����ͬ���ʵ����أ���Ӧ��ҵ̬���ơ�ʹ�����ޡ����ڹ�����ȫ��ͬ�����磬��ҵ�õؿ��������������ۣ������õ�ֻ�����칫����ҵ�õ�ֻ�����������з���˽�Ըı���;������Υ��Υ�棬�ᱻ��������⡣

�ڶ����滮ָ�꣺�ݻ��ʡ��̻��ʡ������ܶȡ����߹滮��ͣ��λ��ȣ���Щָ��ֱ�Ӿ�������ҵ�ز��ġ���ӪЧ�ʡ������磬�������ĵ��ݻ��ʹ��ߣ��ᵼ������ӵ��������вͣ��λ��Ȳ��㣬��ֱ��Ӱ��������룻���߹滮���������ᵼ�²������̡����ǻ����������������

������ҵ̬���ƣ��滮�ֻ���ȷ�涨��ij����ҵ�õء��������ز�����������ڡ����ָܷ�С�����������ҹ�侭�á�����Щ����ֱ����������ҵ����Ӫ�ռ䡣���磬�������ز��������̣�ֻ�������ۡ�����������ͻ����ۿۣ����ָܷ�С�����д��¥��ֻ������������ҵ�����÷��ո��ߡ�

����ĺ������ࣺ��ҵ�ز��ġ�������ȡ�������Ӫ������Ҫ��һ��滮���ޡ�ҵ̬��һ������ϡȱ�����أ�����������Ӫ�Ŷӣ�Ҳ����������������һ��滮���ʡ�ҵ̬��������������أ�������Ӫһ�㣬Ҳ�ܻ�ò��������档

2. ��ܹ���ȫ��Լ������Ӫ�Ϲ桱

סլֻҪ�Ϲ��ס���ɣ������Կ��ɣ�����ҵ�ز��ǡ���Ӫ���ʲ�����ȫ���ܵ��ಿ�����ϼ�ܣ��κ�һ��Υ�棬�����ܵ��¡�ͣҵ����⡢���ġ���ֱ��Ӱ���ֽ������ʲ���ֵ��

���ļ�ܹ�����Ҫ�������ĸ����棺

��һ��������ܣ���ҵ�ز�������Ҫ��Զ����סլ�����������ġ�д��¥�����̣�����ͨ���������ղ��ܿ�ҵ�����ڻ�Ҫ���ڼ�飬������ʩ����ꡢ����ͨ��������Υ��װ�ޣ����ᱻ����ͣҵ���ģ�����������Ӫ����֤���ܶ���ҵ��Ŀ��������Ϊ����Υ�棬������β�����á�

�ڶ���ҵ̬��ܣ��г���ܡ��ǹܲ��Ż����ҵҵ̬�����ϸ�ܿأ����磬�ز������������̡������ܿأ�ҹ�侭�õľ�Ӫʱ�䣬�������̵ľ�Ӫ��Χ��������ȷ�涨��Υ�澭Ӫ���ᱻ����������ģ���������Ӫҵִ�ա�

��������Ȩ��ܣ���ҵ�ز��IJ�Ȩ�ָת�á���Ѻ�������ϸ�Ĺ����磬�̳��Ĺ�̯�����������������ȫ��ҵ�����У�����˽�Էָ���ۣ���ҵ�ز��ĵ�Ѻ�����л��ϸ�����ֽ�������Ӫ״������Ѻ�ۿ�Զ����סլ�������Ѷȼ���

���ģ�˰���ܣ���ҵ�ز��ij��С����ס���Ӫ��˰��Զ����סլ���������ڼ䣬Ҫ���ɷ���˰����������ʹ��˰�������ڼ䣬Ҫ������ֵ˰����˰����������˰��ӡ��˰��˰���ܺͿ��ܴﵽ�����ܼ۵�20%���ϣ�ֱ�������˳��кͱ��ֳɱ���

3. ���ڹ���˫��Դ����ʱ�ѭ����

��ҵ�ز��ĺ��ľ��������벻���ʱ���֧�š����õء����衢��Ӫ�����֣�ÿһ�����ڶ���Ҫ�����ʽ𡣵����ڹ������ҵ�ز���ʼ���ǡ�˫��Դ�����Զ����סլ���ɣ���Ҳ��������ҵ�ز��ġ��ʱ�ѭ���Ѷȡ���

���Ľ��ڹ�����죺

��һ���Ŵ�����סլ����ʹ�ù���������ҵ�����������ͣ�����30%���ң������ʵ͡��������30�꣩������ҵ�ز�������ʹ�ù������������ҵ�����������ߣ����50%�������ʸߣ���סլ��1-2���ٷֵ㣩�����̣��10�꣩������ѹ������

�ڶ�����Ѻ����סլ��Ѻ������Ը����ܣ���Ѻ�ۿ۸ߣ�һ��60%-70%�����������ף�����ҵ�ز���Ѻ����������ϸ�Ѻ�ۿ۵ͣ�һ��40%-50%������ֻ�С����ȶ������Ӫ���á�����ҵ�ʲ������ܻ�õ�Ѻ��ȣ����á���Ӫ���Ƶ���ҵ�ز������и��������ܵ�Ѻ��

�������ʱ��˳�����סլ���ʱ��˳����ܼ������ַ����ף����ٱ��֣�����ҵ�ز����ʱ��˳����Ѷȼ�����Ҫ�����ʲ����ۡ��ʲ�֤ȯ����REITs������Ȩת�á�����ֻ��������ҵ�ʲ���������Ȧд��¥�����칺�����ģ�������ʵ��˳���˳�����ͨ��ҵ�ʲ�������û�н��̷���

���ҵĶ�������������סլ���������������֧�֣���ҵ�ز��г������Ե����գ����ڲ���������Ҳ��Ϊʲô����ҵ�ز���Ͷ���ż���Զ����סլ���ҷ��ո���

�ġ��ײ���������Ӫ����ֵ������ҵ�ز��ļ�ֵ���ǡ�����������

סլ���������ͣ��������о�ס��ֵ���������²�������Ҳ�ܱ�ֵ������ҵ�ز�������ֻ�ǡ����Ʒ����û����Ӫ����û�м�ֵ����������ٱ�ֵ��

��ҵ�ز�����Ӫ�����ǡ������⡢���̡�������һ�ס���ϸ����ϵͳ�������ڻ�����Ѫ��ϵ����������Ҫͨ��ҵ̬��ϡ����������������Ż�����̬���ģ�����������������Ч�ʣ��ȶ��ֽ���������ʵ���ʲ���ֵ��

��ͬ���͵���ҵ�ز�����Ӫ����ͬ�������Ķ��ǡ����������ֽ�������

1. �������ģ�����ͳһ��Ӫ���쳡��������̬���ġ�����

�������ĵ���Ӫ�������ǡ�ͳһ�滮��ͳһ���̡�ͳһ������ͳһӪ�����������ǡ���һ���������������ѳ�������������Ը������Ը������Ը�����ѡ�

��һ������λ�����̣�������������������ȷ���������ĵĶ�λ���߶ˡ��жˡ������ͣ���Ȼ�����롰����Ʒ�ƣ������꣩+ ӯ��Ʒ�ƣ��������꣩+ ����Ʒ�ƣ���ɫ�꣩�����γɺ�����ҵ̬��ϡ����磬�߶˹������������ݳ�Ʒ���߶˲��������������������볬�С������������ҵ̬��

�ڶ��������������������Ż���ͨ���ٰ�Ӫ�����������մ��������Ǽ���ᡢ���ӻ�����Ż�������ƣ��������ǡ���������������������������ͣ�����������䡢��Ϣ���Ż�������������ͣ��ʱ����������Ը��

����������̬���ģ��г������DZ仯�ģ��������ĵ�ҵ̬Ҳ��Ҫ�������ġ�����̭�����ʸߡ�ӯ���������Ʒ�ƣ���������Ʒ�ơ�����ҵ̬�����ֹ������ĵ������������磬���������ܶ����������¶Ӫ���籾ɱ������ʽ�����ҵ̬������Ϊ����Ӧ��������Ⱥ�������

����ĺ������ࣺ�������ĵļ�ֵ�����ǿ����̽���ģ�������Ӫ�Ŷӡ�������������ͬһ���������ģ���ͬ����Ӫ�Ŷӣ����ܻ������ر�Ľ�������е���Ӫ�Ŷ����ù��������������С�������е���Ӫ�Ŷ�ȴ���ù��������ſ���ȸ�������������

2. ������ҵ��������Ⱥ��̬�������������������䡱����

������ҵ�ĺ��ģ��ǡ�������������������Ӫ�������ǡ������������ǡ�����������ͨ��ƥ�������˿ڽṹ���ṩ����Ƶ�ķ����γ��ȶ��Ŀͻ�Ⱥ�壬ʵ�ֳ����ȶ���������档

���磬���仯�������������̵ĺ���ҵ̬Ӧ�������ʳ��С�ҩ�ꡢ��������������������ģ��������˵��ճ�������������������ҵ̬Ӧ���Dz����������������������վ������������������˵���������������������ҵ̬Ӧ���dz��С������ꡢĸӤ��Ʒ��������ѵ�������ͥ�ĸ�������

������ҵ����Ӫ������Ҫ���ӵ�Ӫ����������ǡ�������+�����Ż����������磬���ʳ��б�֤���ʡ��۸�ʵ�ݣ�������֤��ζ�������������걣֤24СʱӪҵ����Щϸ�ڣ����ܳ����ͻ���ʵ�ֳ����ȶ���������档

��֮�����������˿������������ҵ�����������仯�������߶˲�����������������������Ʒ�꣬��Ȼ�����ٿ��á�����

3. д��¥��������ҵ������ֵ��������ҵ��̬������

д��¥����Ӫ�������ǡ���ҵ����+��ҵ��̬���������ʵ���ҵ������������ҵ�İ칫���飬����������ҵ��פ�����ƵIJ�ҵ��̬����������ҵ�İ칫Ч�ʣ���ס������ҵ���Ӷ����������ʲ���ֵ��

����д��¥����ҵ�������ǡ����ࡢ������ά�ޡ�����������������Ӵ������顢��ݣ�����ֵ����˰��ѯ���˲���Ƹ����Դ�Խӣ�����ȫ�������������������������磬��д��¥����ҵ������Ϊ��ҵ�ṩ�߶˵�����Ӵ������ƵĻ�����ʩ��24Сʱ�İ�ȫ���ϣ���Щ������������ҵ�İ칫���飬Ҳ��֧�Ÿ��ߵ����

����ҵ��̬�Ĵ��죬��д��¥������ֵ�ĺ��ġ���ͨ������ͬ���ҵ��ҵ���γɲ�ҵ��Ⱥ������ҵ֮��ʵ����Դ�Խӡ����ƻ�����������ҵ����ӪЧ�ʡ����磬�ƴ�д��¥����ƴ���ҵ����������Ͷ�ʻ������γɡ��з�+����+Ͷ�ʡ��IJ�ҵ��̬������������ƴ���ҵ��פ�����Ҳ���Ȳ����ǡ�

�ܽ��ҵ�ز�����Ӫ��

��ҵ�ز�����Ӫ���ǡ��������塱����Ϸ����������һ�����͵ģ���Ҫ����Ͷ�롢�����Ż���������������Ӫ�ĺ��ģ��ǡ�ƥ���������ֵ���ȶ��ֽ�������ƥ����������������/�칫��ֵ������ʵ���ȶ���������棬�����ƶ��ʲ���ֵ��û����Ӫ�������ʵ���ҵ�ʲ���Ҳ����Ϊ�������ʲ�������������Ӫ��������������һ�㣬Ҳ��ʵ�ּ�ֵ������

�塢�ײ����ģ���ֵ����֡�����ҵ�ز��ļ�ֵ�������ֽ������ۡ�

סլ�Ĺ�ֵ���ܼ��Ա�ͬ��סլ�ķ��ۣ����Ƿ��������ס����ضΣ���ֵ�ĺ����ǡ��г�Ԥ�ڡ�������ҵ�ز��Ĺ�ֵ������ȫ��ͬ�������Ĺ�ֵ�������ֽ������ۡ��������ǡ�δ�������ȶ���������桱��

��ҵ�ز��ĺ��Ĺ�ֵ��ʽ�������ȴ�ᴩ����ҵ�ز��������������ڣ�

��ҵ�ʲ���ֵ = ���ȶ������ �� �г��ʱ�����

���Dz��һ�������ʽ�����ܿ�����ҵ�ز��ı�������

1. ���ȶ������ָ��ҵ�ʲ�ÿ��۳���Ӫ�ɱ�����ҵ�ѡ�˰�ѡ�ά���á����óɱ�����ľ����档�����Խ�ȶ���Խ�ߣ��ʲ���ֵԽ�ߣ����������ȶ�������Ϊ���������ʸߡ���Ӫ�ɱ��ߣ����ʲ���ֵ�ͻ����ۼۣ��������㡣

2. �г��ʱ����ʣ������⣬���ǡ�Ͷ�ʻر��ʡ���ȡ�����г��������ʲ����������յȼ�����������ҵ�ʲ���������Ȧд��¥�����칺�����ģ����ʱ����ʵͣ�4%-6%�����ʲ���ֵ�ߣ�������ҵ�ʲ����������̡�����д��¥�����ʱ����ʸߣ�8%-10%�����ʲ���ֵ�͡�

��һ�����ӣ�һ�����̣����ȶ������100���г��ʱ�����5%����ô�����ʲ���ֵ����100�� �� 5% = 2000��������ȶ�������½���50���ʱ�����������8%����ô�����ʲ���ֵ�ͱ����50�� �� 8% = 625�������������ʱ����ʵ�ϸ�仯���ʲ���ֵ�ͳ���������֮��

�����ʽ��Ҳ������Ϊʲô��ҵ�ز������������족��

���� ������Ȧ��������ҵ�ʲ�������ȶ����⻧���ʡ���Ӫ���ã��꾻���������ǣ��ʱ����ʵͣ��ʲ���ֵ������ֵ��

���� ������������ҵ�ʲ��������ʸߡ�����ȶ�����Ӫ���ƣ��꾻��������Ϊ�����ʱ����ʸߣ��ʲ���ֵ������ֵ���������˽��̡�

��ҵ�ز����������·�������켫��

��ҵ�ز��ı��֣���סլ���ӵö࣬����������·������Ӧ��ͬ��Ͷ�����ͷ��յȼ���

1. ������棨���ı���·�����������ڳ��⣬����ȶ���������棬�ʺϳ��ڳ��С����Ƚ��ر���Ͷ���ߣ������������ҵ�������ֱ���·����������������Ӫ����������ӪԽ�ã����Խ�ߣ�����Խ�ȶ���

2. �ʲ����ۣ����ڱ���·������ͨ��������ҵ�ʲ������һ�������棬�ʺ϶���Ͷ�ʡ���������Ͷ���ߡ����ֱ���·���������������ʲ���������ֻ��������ҵ�ʲ�������˳�����ۣ������ۣ�������ҵ�ʲ��������ҵ����̷��������������ۡ�

3. �ʱ����������ױ���·������ͨ���ʲ�֤ȯ����REITs������Ȩת�á��ʲ���Ѻ���ʵȷ�ʽ��ʵ���ʱ�ѭ������ֵ���ʺ�רҵ������������ҵ�����ֱ���·���������������ֽ����ȶ��ԡ���ֻ�о߱������ȶ���������ҵ�ʲ�������ʵ���ʱ�������

����ĺ������ѣ���ͨ��Ͷ����ҵ�ز�������ѡ��������桱�ı���·�����ܿ�������������Ϊ���ڱ��֣����ʲ��������г�����Ҫ�ߣ���ͨ�˺��Ѱ��գ�����������𣻶����ڳ��С���������棬��Ȼ�ر�������������Խϵͣ�ֻҪ��Ӫ�õ������ܻ���ȶ��Ļر���

�����ײ����壺�ֻ������桪��ǿ�ߺ�ǿ�����߳���

סլ�������ǡ��յ���ͬ�ʻ�ǿ�������ǽ���סլ��ֻҪ���з�չ��Ҳ�ܸ�����ֵ������ҵ�ز����ǡ����˷ֻ�����������û���м�̬��δ���ķֻ����ƣ�ֻ��Խ��Խ���ԡ���������ҵ�ʲ�Խ��Խ��������ҵ�ʲ���ֵ������

���ַֻ��������ǡ���������Ӫ�������ʱ����Ĵ�ײ�����ͬ���õĽ�����������Ϊ�����㼶�ķֻ���

1. ͷ�������ʲ���¢��ϡȱ��Դ��������ֵ

ͷ�������ʲ�����Ҫ�ǡ����к�����Ȧ���������̡���д��¥�������ҵ����������ռ���˳�������ĵ�������Դ�������ʵIJ�ҵ��Դ������ɵĹ���֧�֣��߱���ϡȱ�ԡ�¢���ԡ��ȶ��ԡ�����������

�����ʲ�������ȶ����⻧���ʡ���Ӫ���ƣ��ܳ��������ȶ����ֽ������ǻ�����������ҵ�ĺ��������ʲ������ǵļ�ֵ�������ų��з�չ��������������Ӫ�Ż���������ֵ���ұ����Ѷȵͣ�����������ǿ���������г����У������ʲ������ͼ�ֵ��Ҳ�ܱ����ȶ��������������ǡ�

���磬�Ϻ�½����ļ�д��¥���Ͼ���·�ĺ������̣������г���β��������ʼ�ռ�ͦ���ʲ���ֵ������ֵ����Ϊ����¢���˳�������ĵ������Ͳ�ҵ��Դ�����ɸ��ơ����������

2. �в�ƽӹ�ʲ�����ǿά�֣���ֵ����

�в�ƽӹ�ʲ�����Ҫ�ǡ���ͨ�������̡������Ҽ�д��¥��С�������ġ�������û��ϡȱ��������Դ��û�����ʵIJ�ҵ֧�ţ���Ӫ����һ�㣬ֻ����ǿά���ȶ���������棬��ֵ����������Ѷȴ�

�����ʲ�������ϴ����ʲ��ȶ�����Ӫ�ɱ��ߣ��ʲ���ֵ�������������г�����ʱ�����С�����ǣ��ʲ���ֵС����ֵ���г�����ʱ������µ����������������ʲ���ֵ��ֵ����ͨ��Ͷ�ʵ���ҵ�ز�������������࣬��������ֻ����ǿά�֣���������

3. β����̭�ʲ����������ã���ֵ����

β����̭�ʲ�����Ҫ�ǡ��������̡���ҵ֧�ŵ�д��¥�����ò�ҵ����������û��������û����Ӫ��û���ʱ�֧�ţ����ڿ��ã��������ֽ��������ջ���ʧȥ��ֵ��������Ϊ�������ʲ�����

�����ʲ�������ǡ�äĿ�������滮����������Ӫ���ơ����µġ������磬����äĿ��������ҵ�ۺ��壬û������֧�ţ�����ʧ�ܣ����ڿ��ã�û�в�ҵ����IJ�ҵ�����������ã��������κ����档�����ʲ������¼۸��ٵͣ�Ҳû�н��̷�������ֻ�ܼ�ֵ���㡣

�ֻ��ĺ������ƣ�ɢ���˳�����������

δ������ҵ�ز��ķֻ��������һ�����Ե����ƣ�ɢ��Сҵ�����˳���רҵ������������ҵ��Ϊ�г�������

��Ϊ��ҵ�ز��ǡ����ʲ�������Ӫ���ؾ���������������ͨ��ȱ����Ӫ�������ʽ�ʵ������Դ��������������Ӧ���г������ͷ��գ���רҵ������������ҵ���߱�ǿ�����Ӫ�������ʽ�ʵ������Դ������������ͨ����ϸ����Ӫ�������ʲ���ֵ��Ӧ���г����ա�

���磬��������Խ��Խ��Ļ����������˾�����չ�˾����ʼ���ֺ�����ҵ�ʲ���ͨ���չ�����Ӫ������ҵ�ʲ�������ȶ������������ʲ���ֵ����ɢ��Сҵ�������ֻ�ܳ���ƽӹ��������ҵ�ʲ������ٿ��𡢱��ķ��ա�

�ߡ������ӽǣ���ҵ�ز������Է��գ����ڵײ�����

��Ϊ���ز�������Ѷ���ںţ����DZ��벹��һ�������ӽǣ���ҵ�ز������еײ��������벻�������ɺϹ桱�����ܶ���ͨ��Ͷ����ҵ�ز����𣬲�������Ϊ������������Ӫ����ֵ��������Ϊ�����˷��ɲ�������Է��գ������˺Ϲ���ߡ�

�����ҵ�ز��ĵײ���������������3�������ױ����ԡ��������ķ��ɷ��գ�����Ҳο���

1. ��;Υ����գ��������ͻ��

��ҵ�ز����������ʺ滮��;���Ƿ����ģ�����˽�Ըı䡪����Ȩ֤�������칫/��ҵ�����Ͳ��ܵ�סլʹ�ã���������ҵ�õء����Ͳ��������ۡ�������

�ܶ��˱����̰칫Ԣ������סլ������������Ϊ���Ե�סլ��ס��˽�Ըľ�ס�������ϡ�Ⱥ�⡢�����������Щ��Ϊ�����ڡ�Υ��Υ��ʹ�á��������٣��� �ǹܡ��������ŵĴ�������⡢���ģ��� ����ͬ�������Ѻ��������أ��� �ʲ���ֵ��ֵ����ת�á���Ѻ��

�������ѣ�������ҵ�ز�ǰ����غ˲顶������Ȩ֤�������س��ú�ͬ������ȷ�������ʺ滮��;�����𱻡���ס���á�����סլ�������������������;Υ��ĺ��ߡ�

2. �ۺ�����գ��������棬���ɲ�����

�ܶ����Ϊ�����������������ۺ��⡢�������桢�껯����10%+����������ͨ��Ͷ�����̡���Ԣ�����ӷ��ɲ��棬������������ǡ�����������������ʡ���Υ���г������ɣ��������ǡ���ǽ����ǽ����

������ط��ɹ涨�����������桢�̶����⡱��Լ���������Ч����һ���������ʽ���ѡ���Ӫʧ�ܣ������ַ����ŵ��Ͷ���ߵ��ʽ�����أ�����Ҳ���ᶵ�ס���������������ҵ��Ŀ���ף�������Ϊ���ۺ��⡱ģʽ������Ͷ����Ѫ���顣

�������ѣ�Ͷ����ҵ�ز����������š��������桢�̶����⡱���������κ�Ͷ�ʶ��з��գ���ҵ�ز�Ҳ�����⣻���ȷʵѡ���ۺ���ģʽ�����ǩ����ϸ�������ͬ����ȷ˫��Ȩ�������������֤�ݣ��������άȨ���š�

3. ���в�Ȩ���գ�Ȩ���壬����Ƶ��

�̳�����ҵ�ۺ��塢��ҵ����������ڡ����в�Ȩ���������̡�д��¥��ҵ��������ӵ���Լ��IJ�Ȩ���������ͬӵ�й�̯������������������ȡ����ݡ�ͣ�������㳡����

����в�Ȩ����������Ⱥ���Ծ��ף��� ��̯���������ף��� �����������������ף��������桢ͣ�������棩���� ��Ӫ�������ף�����ҵ�ѡ���ά���÷�̯������ ҵ̬���ƾ��ף��粿��ҵ��Υ�澭Ӫ��Ӱ������ҵ������

�������ѣ������в�Ȩ����ҵ�ʲ�ǰ����غ˲顶��ҵ������Լ�������в�ȨЭ�顷����ȷ��̯�������������������䡢��Ӫ��������ҵ̬���ƵȺ������һ���������ף�����ͨ��Э�̡���������Э��������ͨ�����ϡ��ٲ�ά������Ȩ�档

�ˡ��ռ��ܽ������6�仰������ҵ�ز�ȫ���ײ���

��ҵ�ز��ĵײ��������Ƹ��ӣ�ʵ�����Ũ��Ϊ6�仰��������6�仰������������֪������������ҵ�ز��ı��ʡ����պ����ƣ�

1. ��ҵ�ز��ı��ʣ����ǡ����ӡ������ǡ�����������Ӫ���ֽ����IJ������ʲ������ֽ����Ǹ�����Ӫ�DZ���û���ֽ�������Ӫ������α�ʲ���

2. һ����ҵ��ֵ����Դ�ڡ����������������ĵȼ������ȡ��ɳ����ԣ�ֱ��������ҵ�ز��ļ�ֵ�컨�壻

3. ��ҵ�ز��ǡ�����IJ�������ع���ܹ����ڹ������������ֵ���ޣ���������ת��

4. סլ����������ҵ����Ӫ������ҵ�ز��ļ�ֵ�ǡ����������ģ���ϸ����Ӫ��ʵ���ֽ����ȶ����ʲ���ֵ�ĺ��ģ�

5. ��ҵ�ز��Ĺ�ֵ�������ֽ������ۡ������ȶ������Խ�ߡ��ʱ�����Խ�ͣ��ʲ���ֵԽ�ߣ�

6. �ֻ������棬ǿ�ߺ�ǿ�����߳��壬δ����ҵ�ز�����רҵ����������ɢ��Сҵ��������볡������ȿӡ�

���������Ͷ����ҵ�ز���������ҵ�ز���ع�������һ���Ҹ棺

��ҵ�ز����������ǡ�����������������Ҫ�㶮��������������Ӫ�����ʱ�������Ҫ�㾴η���ɡ���η�г�������äĿ����Ͷ�ʣ������ȳ��ײ�����������գ������Ծ��ߡ����Ͼ�����ҵ�ز��ĺ��ģ��������ǡ���Է��ӡ������ǡ����һ���ܳ�����Ѫ���ʱ�ϵͳ����