11月12日,观点指数研究院发布《表现力指数 ・ 2025年度商业地产表现报告》,其中在“行业综述:复苏分化”篇中,观点指数发现,在消费仍需提振、市场投资信心不足等背景下,商业地产企业的发展依然面临不小考验。不过,有迹象显示,10月下旬开始,企业逐渐恢复投资动作。

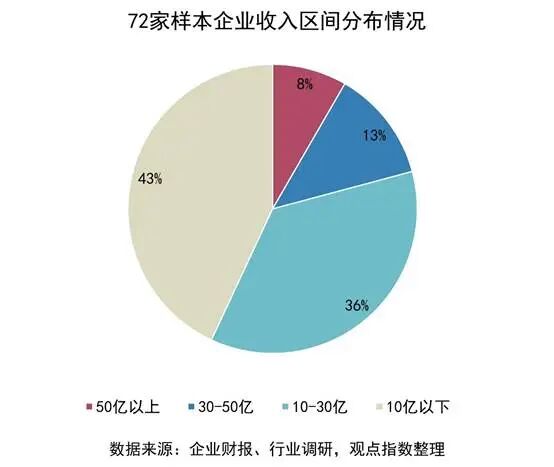

观点指数就“商业地产企业表现”研究成果的样本企业进行观察,发现10亿元以下的企业占比最大,为43%;其次是10-30亿元收入的企业,约占36%;再则是30-50亿元收入的企业,占比接近13%;50亿元以上收入的企业,占全部样本企业的比例为8%。

分企业来看,大型企业虽凭借优质资产和运营能力抢占较大的市场份额,但收入持续增长难度较大;中小企业则因项目竞争力不足,面临招商难、运营难、收入低的困境,难以突破收入瓶颈。

不过在当前的市场环境下,大型头部企业具备一定优势。一方面,除自身资源、运营能力较强外,投资方对商业地产的未来发展信心不足时,会更愿意将有限资金投向大型企业,减少投资风险。

另一方面,轻资产商业趋势之下,优质地块、核心租户等资源也更倾向于与国央企及头部大型品牌企业进行合作,以增强自身的抗风险能力。

而相同环境下,中小企业的融资难度加大,难以获得扩张所需的大额资金,甚至有不少企业还面临着较大的债务压力,因此只能收缩业务或出售部分资产,收入规模也难以提升。

观点指数认为,未来,随着消费活力逐步释放、商业行业集中度不断提升,这种分化情况很大可能进一步加剧。因此,大型企业当下需要通过优化资源配置、提升资产等谋求进一步发展,中小企业则需通过聚焦细分赛道、优化运营效率等方式寻找生存空间。

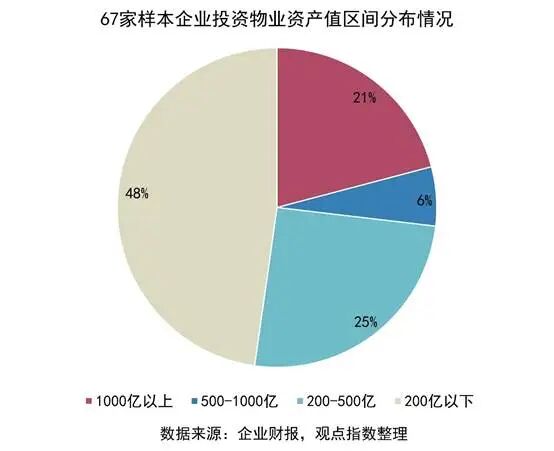

投资物业资产值方面,样本商业地产企业中,资产值在200亿元以下的企业占比48%,200-500亿元的企业占比25%,500-1000亿元的占比约6%,1000亿元以上的企业占比为21%。

据观点指数了解,资产值高的企业往往拥有庞大的商业资产规模,且自持物业比例较高,通常注重在核心一二线城市的布局,这些城市经济发达,人口密集,商业需求旺盛,物业增值潜力大。

如新鸿基的商业项目就多位于一二线城市的核心地段,资产价值较高,且物业类型涵盖商场、写字楼、酒店及服务式住宅等商业业态。上述资产组合的长期保值增值能力和资产提升潜力都较大,此外还能作为良好抵押物,更容易获得银行贷款等融资,且融资成本相对较低。

除资产本身较为优质外,运营能力强的企业还能够通过高效的管理和运营提升物业的价值,如提高租金收入、降低运营成本等,提升资产价值。

不过需要注意到,在房地产行业整体增速放缓之际,面对债务危机,不少企业通过出售商业资产来回笼资金,缓解压力,这也会带来资产折价和资产值缩水等问题。

以万达商管为例,自2023年起万达加速资产处置,2023-2025年累计出售超80座万达广场回笼现金。2025年5月,万达以500亿元价格打包出售48座核心广场给太盟投资、腾讯、京东及阳光人寿等组成的财团,这笔资金至少300亿元优先用于偿债,可覆盖万达商管2025年年内到期债务的75%,能在短期内避免违约连锁反应。

但在债务压力下出售资产,往往会面临折价出售的情况。以上述出售的48座万达广场为例,单座广场平均对价10.4亿元,较2023年市场估值显著折价,单座估值缩水4.4亿元,折价率达29.7%,48座资产包整体估值损失约211.2亿元。

此外,资产出售还会直接导致万达投资物业资产值减少。据观点指数了解,万达此前出售的万达广场多为核心优质资产,使其资产规模在账面上明显下降。

这也意味着万达失去了部分重要的租金来源,租金收入的减少会降低投资物业的预期收益。从长期来看,同样会使投资物业的资产值估值下滑。

如今,行业整体从追求增量转向盘活存量,存量价值挖掘成为企业竞争的关键所在,通过调改升级如空间场景改造、内容生态重构来激活老旧项目,已成为不少企业的重要业绩增长引擎。

此外,消费基础设施REITs市场的不断扩大和完善,为商业地产企业提供了重要的资金退出和融资通道,助力企业进一步向"轻资产"运营模式转型。不过需要注意到,目前已上市的消费REITs业绩开始分化,凸显了资产质量和运营能力的重要性。

|