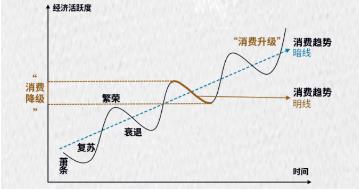

| 今年3月15日,中消协发布《提振消费信心――2023年消费维权年主题调查报告》,数据显示,55.6%的受访者将“消费升级”列为关键词;认为可能会出现“消费平级”和“消费降级”的受访者占比分别为19.1%、20.1%;还有约5.3%的受访者表示可能无变化,或者需要看具体情况。总体来看,民众消费态度趋向保守。

消费是持续拉动中国经济增长的核心动能,消费需求的规模扩张与结构升级是影响经济基本面的重要因素。从长周期来看,社会经济进步大势所趋,因此中国消费伴随经济社会的发展必然呈现长期升级的发展趋势,消费者也逐步形成追求绿色、健康、品质、科技的消费观。从基础型消费,过渡到发展型消费和享受型消费。

这便是“消费升级”的长期趋势。

从短周期视角分析,经济的波动性不可避免。过去三年的突发状况打破经济与消费的持续性增长,居民就业与收入预期不稳,因此居民消费就会更多转向基础型消费,同时消费的规模和增速会因为收入增长以及其他因素的影响而波动,消费者对消费支出更加审慎,更注重性价比;也就形成社会认知的普遍现象――“ 消费降级”。

经济周期下,消费需求“明线”和“暗线”两大趋势并存

明暗线催生“两大”消费观

01

“消费升级”之绿色

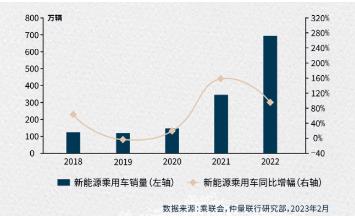

能源革新、产品迭代,新能源汽车增长爆发

汽车消费是社会消费中极为重要的一环,也是影响CPI的重要品类。国家正着力推动汽车产业更新换代,往清洁能源方向发展,并通过汽车下乡、汽车购置税减免等政策加推汽车迭代发展。新能源汽车正是依靠技术上的突破以及各类补贴政策的支持,逐步改变我国由传统燃油车统领汽车市场的局面。

近年来,中资新能源品牌成长迅速,包括比亚迪、阿维塔、哪吒、零跑、极氪等品牌在购物中心扩店速度加快。市场玩家增多使赛道竞争加剧,行业加速调整,部分品牌收缩门店数量。

2018-2022年新能源乘用车销量及增速

新能源汽车销售展厅及门店之所以大举进攻购物中心,除开汽车行业发展基本面之外,其零售商业选址考量的因素仍具有决定性影响。

其一,新能源汽车产品品类相对较少,多数品牌的展示车在1-3种车型以内,需求面积不大,能被购物中心满足。

其二,此类租户承租能力相对较强,尤其在市场下行时期,能够满足运营商的财务要求。

其三,新能源汽车的消费客群与优质购物中心往往重叠,都以具有一定消费能力的中产为主。

其四,新能源汽车的品牌形象往往具有年轻感、科技感,符合多数购物中心的调性。

最后,新能源汽车由于客单价高,亦能大幅提升购物中心销售额。

02

“消费升级”之健康

疫情催生公众健康意识,户外运动受追捧

小众运动品牌借力圈层社交走向大众化

民众健康意识在疫后得到显著提升,疫情造成的外出渴望和对健康生活方式的追求,使户外运动迎来发展窗口期。冬奥会等国内外体育赛事的举办亦助推全民运动热潮。

除传统的室内体育运动外,飞盘、滑雪、露营、陆冲等新兴小众户外运动成为Z世代追捧的社交新方式,支持户外用品和运动鞋服的销量增长。天猫、京东、唯品会等线上平台的双11数据均展现了户外运动品牌销售额的快速增长,其中天猫战报更是将运动户外称为“新四大金刚”之一。

销售额增加赋能线下门店持续开拓,小众品牌借力圈层社交逐步走向大众化,Burton、SALOMON、HOKA、KOLON SPORT等品牌均在2022年开出新门店。此外,Penfiled、HEAD、Peak Performance等更多国外品牌首进中国市场。随着国潮兴起和文化自信提高,国内品牌销量也得以上升,安踏、李宁等亦在扩张。

03

“消费升级”之科技

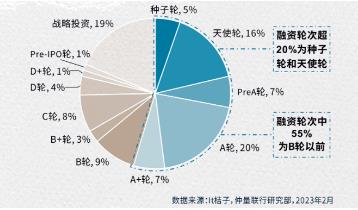

注重居家品质,智能家居需求增加

2022年全国智能家居投融资事件轮次占比

疫情期间居家时间大幅增加,促使消费者注重居家品质提升,加之年轻一代做家务意愿降低且能分配给家务的时间减少,智能家居行业迎来蓬勃的发展。

智能家居边界不断延申,从智能音箱,到视频娱乐设备、家电、安防、照明和温控,消费者对智能家居的需求不断升级,由单品和单一领域向多产品和融合平台发展。根据IDC数据,虽2022年受整体消费需求减弱的影响,中国智能家居出货量同比增速由上一年的9.2%下降至0.2%,但仍处增长阶段,且预计2023年起将逐步恢复。

智能家居行业投融资消息贯穿2022全年,致瓴、贝氪科技、欧瑞博、德施曼等品牌宣布融资金额,且过半数投融资轮次靠前。更多品牌走出专业卖场进驻购物中心以独立门店呈现,科沃斯、追觅、添可、德施曼、极米等品牌均在2022年有新开门店。

04

“消费升级”之品质

奢侈品消费有所降低,但长期趋势不变

2019-2030年全球奢侈品市场份额

2022年,中国奢侈品消费同比首度出现下滑。据贝恩数据,中国奢侈品消费占全球的市场份额由2021年的21%下滑至17%。尽管线下场景受限,中产收入不确定性增加,导致高端消费出现短暂下滑,但是长期来看国内消费者对品质追求的大趋势不会改变。

2023年,消费信心逐步回升,奢侈品消费有望回归常态。中国仍是全球奢侈品消费增长的主要市场。与此同时,随着出境游逐渐恢复,对于价格敏感的奢侈品消费者或仍然热衷出国购买奢侈品。受益于国内免税市场的快速发展,国内外奢侈品价差逐渐缩小,也将培养更多高端消费留在国内。而对于价格不太敏感的VIC客户(Very Important Client)而言 ,线下门店体验的高品质服务以及国内外货品同步化提速,使得VIC客户在国内消费黏性不断增强。开发端,国内高奢商场快速下沉,逐渐形成覆盖全国会员服务和积分体系,使得VIC客户不论在国内任何地方消费,都能享受高规格的服务体验,实现了VIC客户与线下商业体的深度绑定,将有效支撑国内高端消费的持续发展。

05

“消费升级”之个性

美妆香化新赛道,香氛香水成热点

部分高端小众香水品牌在中国大陆开店情况

随着人们对个性化、仪式感的需求增加,不同生活场景切换对香气的需求也更加细分,香水香氛逐渐成为美妆赛道的新增长点。据雅诗兰黛财报数据显示,2022财年香水业务增长约30%至25.08亿美元,成为各细分领域增速最快的品类。历史悠久、品类多元、香型小众的国外小众香水香氛品牌异军突起。据统计,2021-2022年Kilian、Byredo、Creed、Penhaligon's等九个小众香水品牌在华门店布局数量约为之前年份开店总量的近三倍。此外,随着年轻人对中国传统文化的喜爱,具有东方意境的国内小众香水香氛品牌也备受青睐,如:闻献Documents、观夏To Summer等。香水香氛已经逐渐成为年轻人表达个性和生活态度的时尚ICON和社交符号。

06

“消费降级”之性价比

主打性价比,折扣店加速扩张

全国部分连锁折扣店数量

对性价比的关注,是在消费升级需求和对未来收入的保守预期下寻求的平衡点,折扣店在此大背景乘势扩张。

相较于主售临期产品的软折扣模式,硬折扣超市通过压缩门店装修和租金成本,控制前期投入;细分客群,围绕目标客群精准选品,精简商品SKU;大量集采,保证供应商在该品类的占有率,实现低价供应;最后在门店运营上,采用自助收银等模式,缩减运营成本,最终给到消费者相对低价的优质商品,因而更受市场欢迎。

大型商超也利用已有供应链优势,入局折扣店业务。盒马奥莱主要销售来自盒马鲜生的临期商品、运输中产生“微瑕产品”等。消费者得以较低价格享受与主品牌同货源的产品。

在多方入局的当下,对折扣店的选品、议价能力和运营能力都提出考验。定制数字化解决方案,有效整合供应商资源,缩短流通环节,或成为破局关键。

07

“消费降级之基本消费

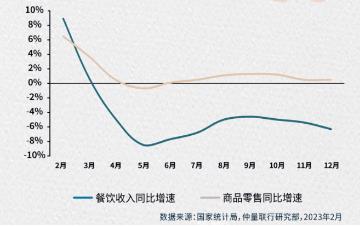

静待复苏,餐饮消费承压

2022年全国餐饮和零售收入同比增速

2022年全国餐饮收入额43,941亿元,同比下降6.3%。正餐消费频次相对较低,且具有不可补偿性,受冲击明显。数据显示,上市正餐品牌业绩在过去三年均出现不同程度的下滑。对行业资金预期的不明朗,以及部分品牌前期的过度扩张,品牌也加速门店优化,调整经营策略。

与正餐品牌相对的咖啡茶饮等小店饮品在疫情下拓店势头良好。以国潮为标签的茶颜悦色、霸王茶姬等品牌迈出全国扩张步伐;主打性价比的蜜雪冰城、瑞幸等品牌在下沉市场持续发力;而在此前走高客单价的头部茶饮品牌相继调低客单价,迎合消费降级需求,2022年底喜茶宣布开放加盟,深耕二线城市。

2022年12月,随着“新十条”发布,全国范围内餐饮堂食都相继恢复,释放出了餐饮业的积极信号。2023年,未来可期。

08

“消费降级”之弹性消费

品牌迭代,年轻、个性、圈层、无品牌.....

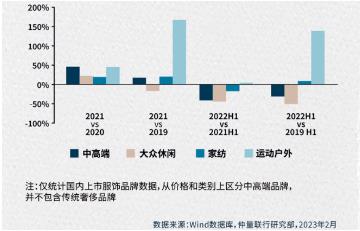

2019- 2022年上半年品牌服饰各板块归母净利润增速

突发的冲击致使居民预防性储蓄动机增加,消费更趋于审慎,其中大众服饰消费受影响程度最深。国家统计局数据显示,2022年全国限额以上服装、鞋帽、针纺织品类零售额为1.3万亿元,同比下降6.5%,2022年表现疲软。其实服装业态本身面临着较为激烈的竞争,优胜劣汰颇为正常,突发状况更是加快了这一趋势。早期服装行业尚处于渠道优于品牌的阶段,通过多开门店、多铺广告,以量取胜。消费者的喜好日新月异,远快于行业内部的迭代速度。Z时代消费者逐步登上零售市场舞台,个性、潮流的本土品牌不断涌现,依托圈层文化,冲击着原有的竞争格局,异军突起,在全国范围内扩张。主理人的个人号召力形成流量新触点。“两头化”的市场格局被国际一线大牌与更具个性、小众、潮流的主理人品牌占领,然而留给中间品牌的生存空间已然不多

“消费升级”与“消费降级”必将循环往复、分阶段主导消费发展主流趋势。

“消费降级”更多反映的是短期消费基本盘规模的收缩,或囿于现实困境,或碍于不确定的预期。产品突出“性价比”是很锋利和有效的解法。这里的性价比并不只是单纯的价格品质一比一的关系,同样也包括产品所带来的额外附加值,例如健康和心理上的宽慰。在这样的趋势下,我们看到消费者不再单单关注商品的品牌溢价,而更看重消费带来的长期价值,即用投资的眼光去看待消费带来的长期回报,也代表消费者对高品质生活的追求始终未变,这便是“消费升级”所蕴含的人们向往美好生活的真实愿景。如今社会经济逐步恢复正常,市场信心正慢慢重构。

因此,在特殊时期兴起的消费需求,例如重视健康、绿色的生活方式,户外运动、露营等将突破时期限制,长期影响消费趋势。同时,新世代年轻群体将逐步成为消费市场主力,也将为业态发展带来更多突破点。最重要的是,短期消费波动将逐步平息,中国消费市场将重回“消费升级”的主线之中。

来源:和桥机构、铱星云商、自仲量联行、中消协报告,图片来自unsplash和网络

|