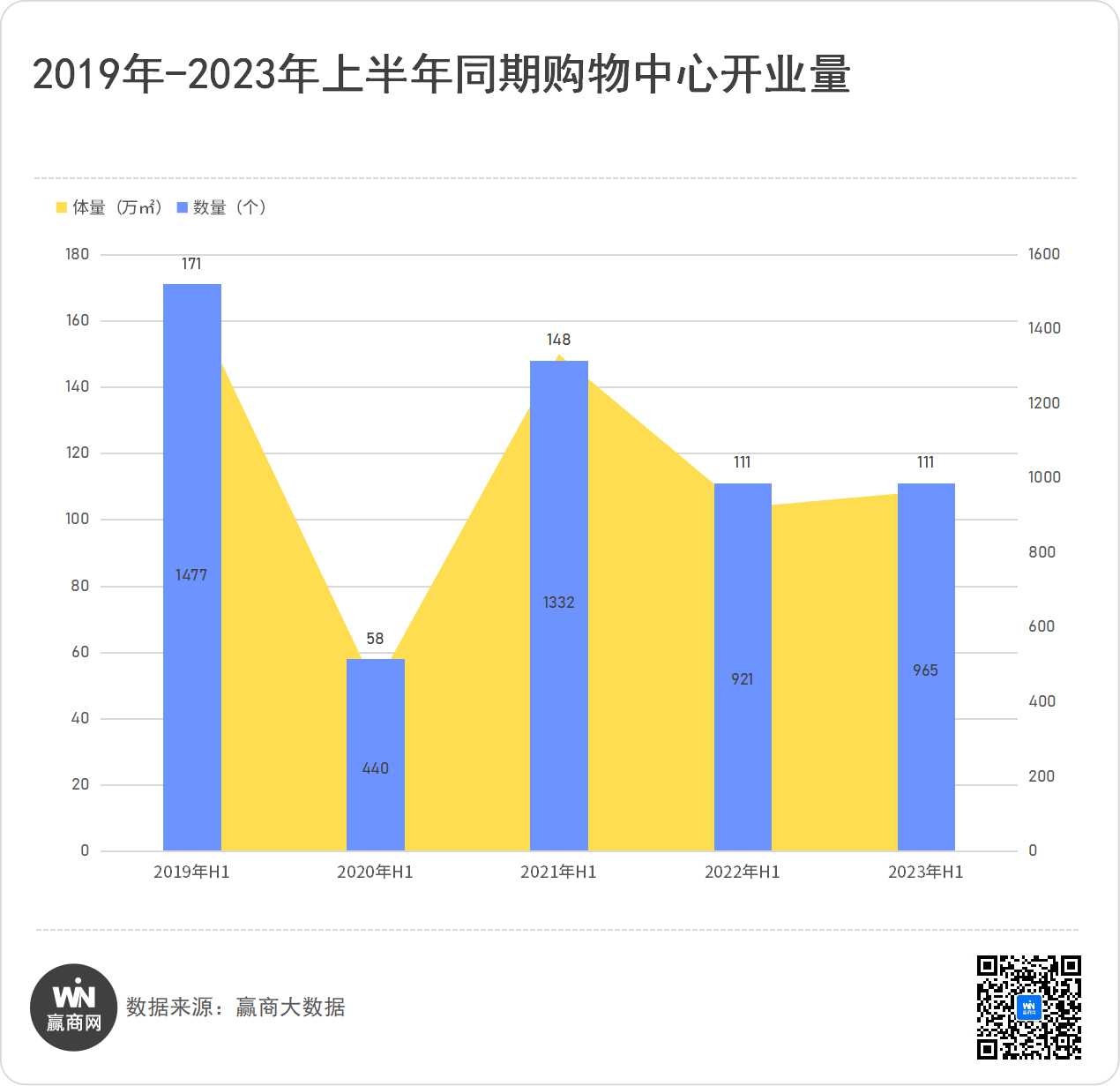

ժҪ����Ӯ�̴�����ͳ�ƣ�2023�ϰ���ȫ����ҵ��������111������ҵ��������965��ƽ���ס�ͬ��2022���ϰ��꣬������ƽ��������С������5.10%��

2023���ϰ��꣬���澭�ø��յIJ�������ҵ�ز��г�����������Ȳ�����̬�ƣ��������Ŀ�ҵ���ڽڼ���ǰ��ӭ����ҵ�߷壬����������䡣

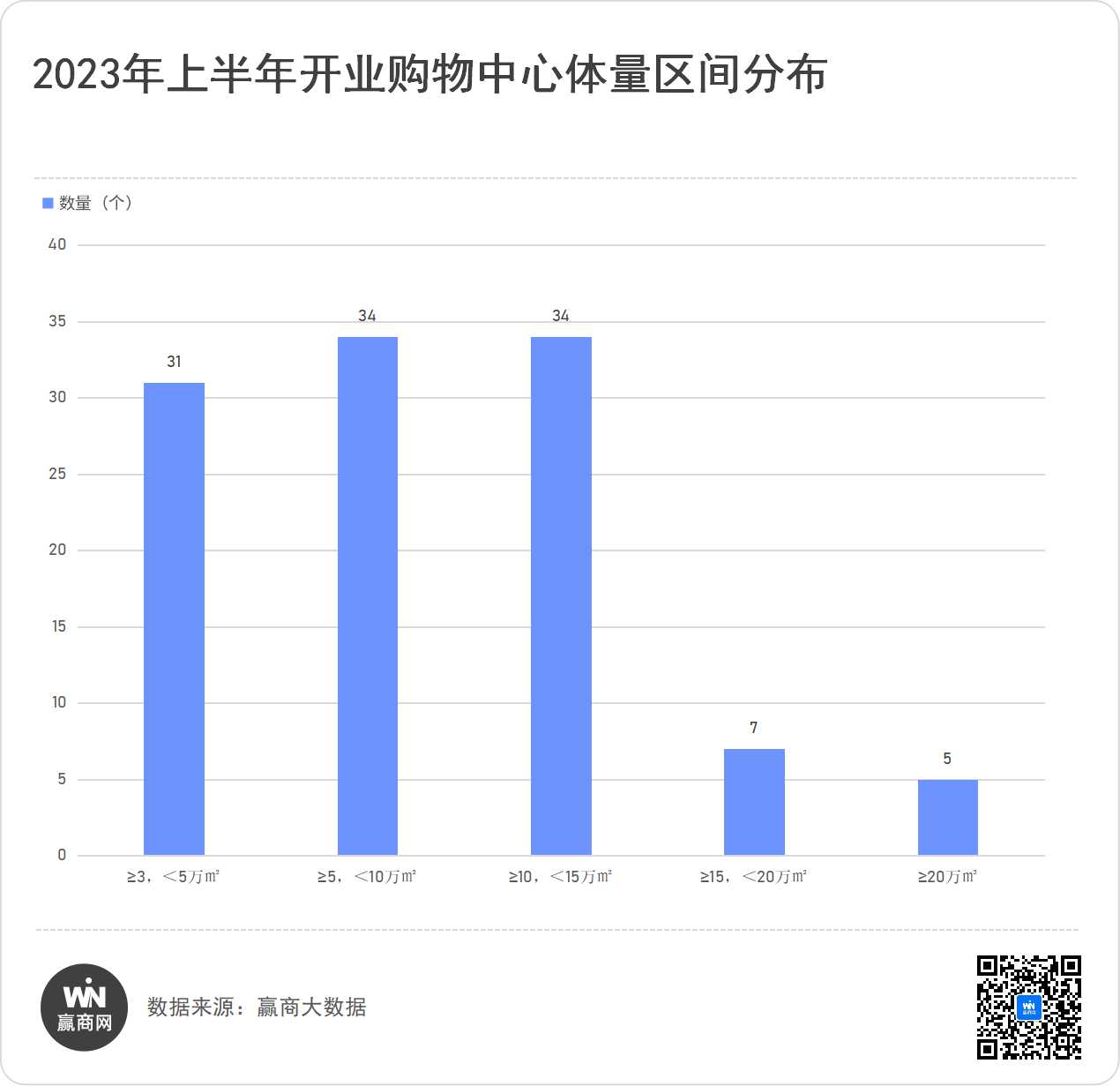

�ϰ��꿪ҵ��������111����ͬ��ȥ���ƽ����2019�����нϴ���

��Ӯ�̴�����ͳ�ƣ�2023�ϰ���ȫ����ҵ��������111������ҵ��������965��ƽ���ס�ͬ��2022���ϰ��꣬������ƽ��������С������5.10%������44��ƽ���ס�����ʱ���߿���2023�ϰ��꿪ҵ����2019��ͬ�����нϴ��࣬�����������ֱ��Ϊ2019���64.91%��65.33%���������������60�����������506��ƽ���ס�

������˵����1��ͳ�Ʒ�ΧΪȫ��368�����У������۰�̨����Ͻ�������ڣ���ҵ�������3�����ϵĹ������ġ��DZ���ҵ��2��ͳ��ʱ���ֹ��2023��7��27�գ�

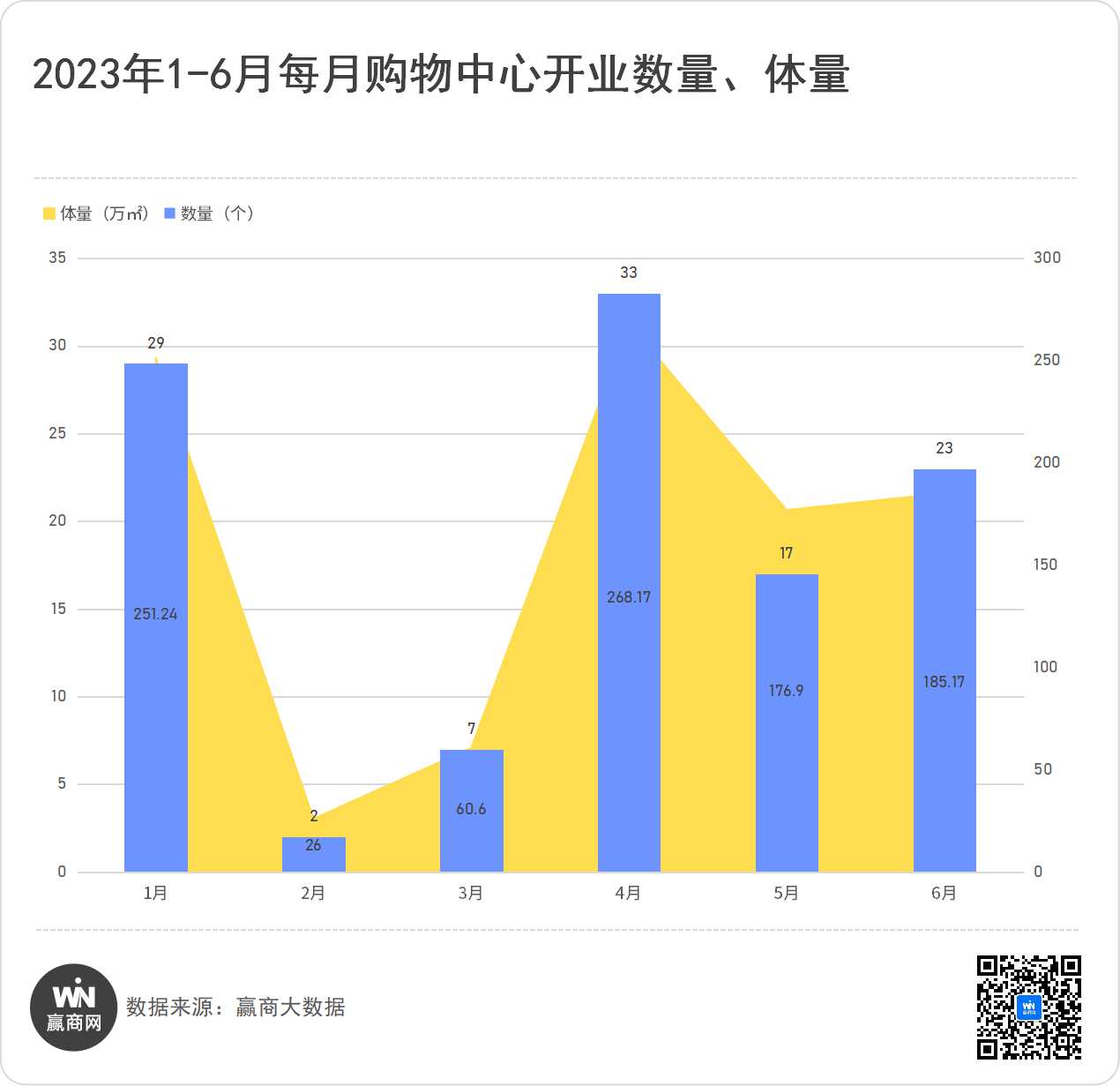

�ٿ����ϰ�����¿�ҵ�����1�·ݣ�Ԫ�������ڼ��ڣ���4�·ݣ���һ����ǰϦ�������ڻƽ���ڻ���Ӱ�죬ӭ��������ҵ�߷壻2�¡�3���Ǵ�ͳ��ҵ��������ҵ�����ڵ�λ��5�¡�6�·ݿ�ҵ����4�·ݼ�����ͬ�ڣ������ֻص���

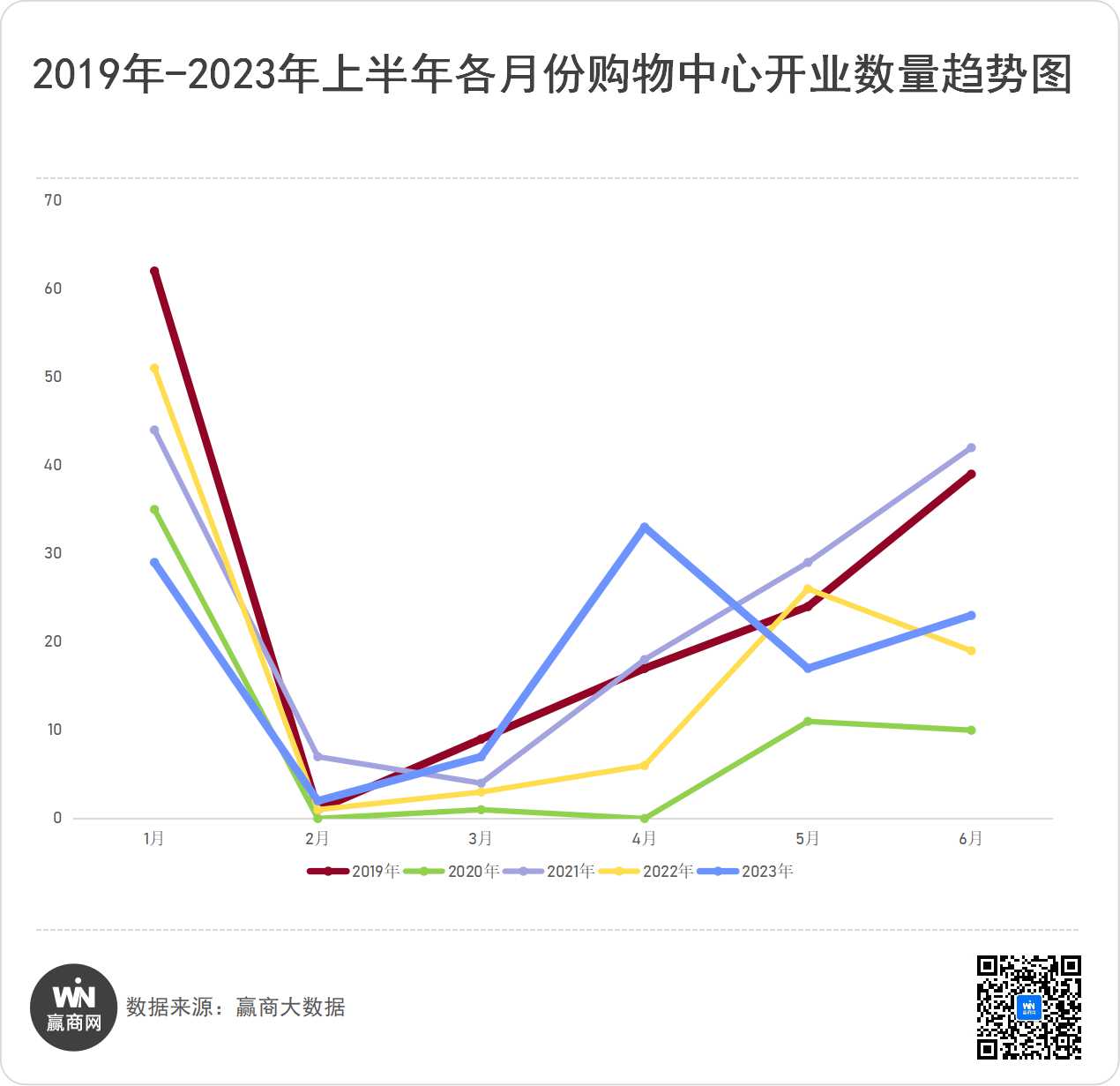

�ϰ��꿪ҵ��ͬ��������������ǰ������ڣ�һ���棬�ǹ������Ŀ�ҵ���������������г����أ���һ���棬���ߺ÷�չ��ʽ����ҵ�ز��г���������ԶӰ�졣�Ӹ�����������ϰ��깺�����Ŀ�ҵ��������Ȳ��ָ���δ�������������죬�г��Թ������Ƚ���չΪ����

������ңң���Ⱦ���λ��������Ծ�ӵ���λ

���ϰ��꿪ҵ��Ŀ�����ֲ�������������ϯ��λ�����ܺ�����38%��ռ��ңң���ȡ��㽭�����������Ӧʡ�ݣ��ֱ�����13����12����Ŀ�������Ϻ���2����Ŀ��

�������ڶ�λ��������ռ��15%�����һλ�����Զ��17����Ŀ�ϼ�����96��ƽ���ף���ȻС������Ŀ�Ӷࡣ���й㶫13����Ŀ�����������ϸ�2����

������ҵ������Ļ�����ռ��Ծ��������ռ��14%��ֱ�ڶ�λ��������153��ƽ���ף�Զ��������50����O��

���������������������е��ġ�����λ����Ŀ�����2�����ֱ�Ϊ14����12����

�뻪����Ծ��ǰ���෴���ǣ���������ҵ��ռ��ȴ����»������ڵ���λ�����ڶ���֮�ϣ�

��������Ȼ�ǿ�ҵ����͵�����2����Ŀ��ռ��2%��������Ŀ��λ������������������ҵ��Ŀ��

���߳��б������ۣ���һ�ߡ�һ�߳�����ƽ

����Ŀ�ֲ��ij�����ҵ��������������ռ��60%����������ռ��40%����Ȼ��������������Ҫ�г���

���������У���ҵһ�ߡ�һ�߳���ռ�Ⱦ�Ϊ21%����ҵ���߳���ռ��17%����Ŀ�ڸ������еķֲ�����ܼ���

������������ҵ���߳��б������ۣ�ռ��21%������ҵһ�ߡ�һ�߳�����ƽ����ҵ���ߡ����߳��зֱ�ռ��10%��11%�����˰�����2����Ŀ�⣬����21����Ŀɢ����21����ͬ�ij��С�

��˵����������ҵ����Ӯ�̴������ۺϳ��з�չ����ˮƽ����ҵ��չ��ģ����ҵ���Ρ���ҵ��������ҵδ��DZ�������أ��Գ�����ҵ��չ�̶������ĵȼ��Ի��֣�������Ϊ�����ȼ������Ľ���ҵһ�ߡ�һ�ߡ����߶���Ϊ�������У���ҵ���ߡ����ߡ����߳��ж���Ϊ�������С�

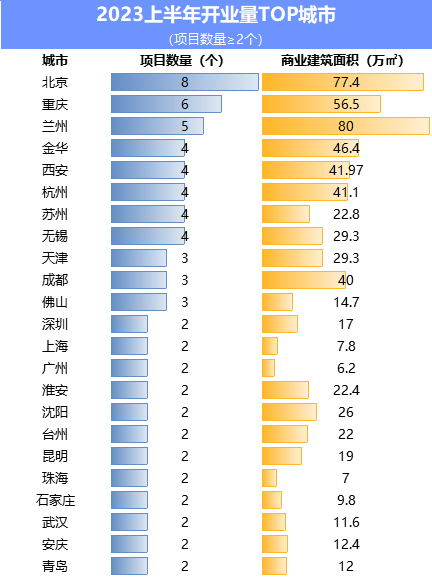

���������졢���ݿ�ҵ����ȫ��ǰ�����������ȼ��պ�

�Ӹ����п�ҵ��Ŀ�������������ݻ�Ծ���쳣���ԡ�����һԾ��Ϊ�ϰ��꿪ҵ����һ�ij��У���8����ҵ��Ŀ������77.4��O������������6����Ŀ����56.5��O������5����Ŀ������ȫ���������������ߴ�80��OΪȫ����һ��

���ݡ����ݡ���������������������и�4����Ŀ�����У�ǰ��������Ϊ��ҵһ�߳��У�����Ϊ��ҵ���߳��У���Ϊ��ҵ���߳��У�Ҳ���³������п�ҵ�����Ծ�ġ�

���⣬�ɶ������ɽ��3����Ŀ��һ�߳��еĹ��ݡ����ڡ��Ϻ�����ҵ���ڵ�λ������2����Ŀ��

�С�С������Ŀռ�Ƚ��ųɣ���������Ŀ��λ���컯����

�ϰ��꿪ҵ��Ŀ�������䣬�С�С������Ŀ�Ǿ������ǣ�������15��ƽ�������µ���Ŀռ��89%��15��ƽ�������������ռ��11%��3~5��ƽ���ס�5~10��ƽ���ס�10~15��ƽ��������������Ŀ���൱����ռ��30%���ҡ��ɼ�����ҵ��ĿС���������������ڼ���������MALL������MALL��С������Ŀ���ǵ���������Ŀ��������

15��ƽ�������ϵĴ�������Ŀ��12�������С�20��ƽ���ġ����ްԡ���Ŀ���5��������32��ƽ�����������ï�����⣬�ɶ��츮���ù㳡���ڡ����ݸ������ֳǡ�����MALL���ϲ����������̵س�����4����Ŀ����20����ƽ���ס���������Ŀ��Ҫ�����࣬һ�Ǽ����������һ��������ۺ��壬����ȫҵ̬�Ĵ�������MALL����Ŀ��λ��������Ŀ���컯ʮ�����ԡ�

���³ǿعɡ�������ҵ����ǰ��

����ҵ������ģ��ҵ������Ȼ���㣬���³ǿعɡ�������ҵ����ǰ����������↑ҵ12�����㳡�������ï����һ��Ϊ���ʲ�����������Ŀ���³ǿعɿ�ҵ7�����ù㳡��2��Ϊ����������Ŀ���������������ϣ��������ſ�ҵ��4����ּ�1��������������3�����λ�ڻ����������������������ԣ���ɽ�����������������������������Ʒ�߿������ʲ�ģʽ�ĵ�һ����Ŀ��

�����������ҵ4����Ŀ���ֱ�Ϊ����������ǡ���������DZ�������������������㡢���ڹ���N�η�����

���⣬ӡ�����п��̹ܡ����ٺ����š����óǡ�Խ���̹ܡ�������ء����ͽ�Դ������̫ƽ���ҵ��8����ҵ����ҵ2����Ŀ��

�̹ܹ�˾���ٲ�Ʒ�����ؼ�����

��ģ֮�⣬���ϰ��꿪ҵ��Ŀ���ɿ�����ҵ�ڼ�����Ҫ��Ʒ�ߵ����ؼ���Ʒ�ߴ��£�ͬʱ���������۾�ͷ�Ŀ����֡�

Խ���̹ܡ�IFCϵ�С��߳����ݵĵ�һ����Ŀ�����人Խ��IFC������أ�����12��ƽ���ף�Ҳ��Խ���̹��״�̽����Mall+Block����Ӫ�������ص㽨����Ŀ�����̼����״��߳���������ʡ���ش����ϲ�����MALL���п��̹ܴ��������°�����Ŀ���������������п�����ǡ�

����SKP�²�Ʒ������ĿDT51���������������Ͼ��Ͻ���ҵ�Ƴ��ġ�����������ϵ��ȫ�²�Ʒ�����Ͼ���������Vanli��ɽ�ꣻ�Լ��������۾�ͷ�ֶ����Ƚ����������Ĵ����������ֶ�������ʹ�ǡ�������������ս������˰��Ŀ����������������������˰�۵ȡ�

����������Ŀ��Ź�ʣ��������SKP�����ڶ��������������ġ���������������������

�ϰ��꿪ҵ��Ŀ�У�����������Ŀ���23�����ϼ�������200��ƽ���ס�����������Ŀ�����Խ��Խ���ʣ����Ͼɳ������ٻ����̳���������ҵ�ȸ���������������ҵ�أ��硰�����SKP�����ڶ��������������ġ���Z�����������������л������ȫ���������Ѵصȡ�

����DT51����λ������桱SKP������Ŀ�ǶԴ��ͽֵ��̸���ҵ�õ�������Ŀ���еĸ����Ե㡣��Ŀ����SKP�Ĺ��Ʒ����Դ�������ڶ����ݴ��ơ�SKPϵ�����м��ϵ꣬ͬʱ������SKP���������ʡ�

����THE BOX ��������������ģ���ӯչ���Ϻ�TX���������������ĺ����ĵڶ��������������ġ�����Ŀ��ԭ������̩�㳡����������������ռ�������10��ƽ���ף�Χ�ƴ��챱����ɫUIC�����л����������ģ���Ŀ��THE BOX��������Ϊ���������ۡ�����չ�������ܿƼ�������������һ��Ķ�Ԫ�ռ䣬�滮�л���֡����������д�ֵȡ�

���췽ԲLIVE���ɽ�Դ��ҹ�ǻ�������������5��O��Z�������ᳱ�����������滮�����INS�硢������ˡ�����Ԫ�������������ɫ�����������Ŀ����ͥ����������ֲǽ�����������Ψһ�ĵ����ؾ����ռ䡣

����ƽӡ��Dz�ͬ�ڴ�ͳ�Ķ�����ҵ���죬���ǽ�����ƽ·��ҵ���н����Ķ�������ҵ���ֶ��ꡢ���Ӱ�ǡ���ʢ�̳��������������ۺϹ滮���첢����һ�壬����ҵ������13��ƽ���ף���Ϊ���Ψһ�������ⲽ�н֡����ڴ���������ͳ����Mall�����ݶ������Ĵ��������鳡����һ�����ҵ�ۺ��塣

�������ϴ��óǶ�λ��Ԫ�����������������ζ�����ͥ���ġ�����������������Ӱ��IMAX�ꡢOnesuper��Ʒ��������Ʒ�ơ��ڶ�Ԫ���ѳ��������ˣ����������������۷���ʳ�������-��Ұ�֡�24Сʱ���ưɽ�����200����Ȫ��ˮ��ҵ�۾�������������ռ�ͽ�������Ϊ����������Ⱥ��Ĵء�

�������ȳ��˺ӻ�1958����ԭ�����������ϳ�������6.2����ֵ���л���������ÿռ䣬������ҵ�ɼ��й������ģ��߽֡�ˮ�������ɢ���ģ�3�ų�����ͣ��������ɡ�

��ҵ�·糱�������߶���ҵ���罻���桢��չ����ҵ����

������������ʽ������ϰ�ߵĸı䣬����������������ĸ�֪�������¿�ҵ�Ĺ������ģ����ǿ����˵��µ���ҵ�·糱��

��������߶���ҵ���ϰ��꿪���˶���߶˶�λ�̳���һ�罭����һ���ݳ�Ʒ�������ġ����ϲ�����MALL��ȫ�������������ǡ�����������DZ������Ϸʸ߶��̳������Ϸ���̩���Ķ��ڡ����ݸ߶���ҵ������������ǡ�

���������

�������ˣ�����罻�����桱���ԡ�����ƽӡ��Ƕ�λ�����ᳱ���罻���������췽Բ��LIVE��λ��Z�������ᳱ�����������������ٺ����﹫��λ��ȫ�����鳱���罻���ġ����麣�����źͻ㡤���п�����λ��24Сʱ�罻����ء��������ڴ�ins park�ԡ�������ҡ�Ϊ��λ����������Cmall���조N+���ֳ����������DMC����ï�Ǵ�������罻�������������ɶ�´������B�������罻�������ġ�������������Ⱥ���罻������Ҳ��Ϊ�������ġ������������롣

���췽Բ��LIVE��ҵ�ֳ���ͼƬ��Դ����Ŀ��

��չ����ҵ�糱��ʢ��ӯչ�Ƴ��˵ڶ������������ġ�������THE BOX ��������������ģ�5�µ�����Ӫҵ����Ӫҵ���5����һ���վ���������3���˴Σ��Ͼ���������Vanli��ɽ����Χ�Ƴ��������罻������������³���չ����ҵ�ռ䣻�ൺVVLANDε��ش����ൺ����������չ��������������Ŀ������չ��������ӰƬ��ӳ���������ա�����Ѳ�Ρ������ֳ����ѿ��㡢����ʽϷ���������һ�塣

�ڹ�������֮�⣬�DZ���ҵҲƵƵ��Ȧ��ֵ�ù�ע���з�ɽ˳�¡�ALSO��������������ɶ����ý������������ɶ�´������B�ݵȡ�

ҵ̬���±��䡱���������֡�����������ꡢ��ꡢ�����˶���Ƶ����

�����ϰ��꿪ҵ�������ģ�����һ�������֡���ҵ̬Ҳ���Լ��ġ��±��䡱��ӰԺ�����桢KTV������������ͯ����ҵ̬���о��С���Ӧ���ǣ�һ������Ʒ�ƿ��������²�������KTV��פ��5+�ҹ������ģ���ͯ����Ʒ��MELAND���ζ�����פ��10+�ҹ������ġ�

ͬʱ������������Ϊ���������³裬�����γ�����Դ����Ʒ�ƾ�������˹����С������봡����롢ε����Ϊ����������Դ����Ʒ�ƣ����ϰ������פ�˶���������ġ�

���Ҳ��Ƶ�������ϰ����¿��������ģ�10�����¿���������������꣬���в�������������ݡ���������ꡢOBOOK����ɽ���ݡ�������ꡢ�»���ꡢ̨ܿ�����Ʒ�ƣ����������ŵꡢ������ҵ̬��ʽ���֡�

�˶��ȳ��£������˿ᰮ�Ļ����˶���Ҳ���������ҵ�ۺ��塣���幫��������������¶Ӫ�����ų����ڹ���������Ŀ���Ϻ�������ӵ�г������˶��ռ䡢2.2������������2000ƽ�Ļ���������2000ƽ���⻬�幫��6000ƽ�����˶�����2000ƽ¶�����ȣ��������óǴ��챱������Urban Outdoor LifestyleΪ����ġ����л������ʽ��Դ�ء����Լ�����ת��Ϣ�����մ������м��ȹ�����һ��ľ���������վ�����������������DZ��Ŀ����ռ���Դ��ֵ�������Ե�����������ܾ��й�����Э����ս�Ժ��������ȫ����MALL��̬�������������ģ������ٺ�Ϫ�ﻨ�������ٺ�ˮ��ٰ���һ��ȫ���Եĸ������¡���2023���й����幫������

������2023��1-6��ȫ����ҵ���������嵥

��Դ��Ӯ����

|