��19��С������һɲ�ǣ����ڵ�һ�ŵĻ���&���������徺�����ѹ�ֲ�ס���ĵ�ϲ�ã��ݺݵػ�������ȭͷ���漴�����ֻ���˾��ϲ��

5��6�գ��ڱ��������ֳ��������������ɵ���������37.26��Ԫ���ܼ�+1.8��O�ַ����������ҡ�ž��ñ�������������6005��6007�ؿ飬�����15%��

�Խ�����������������������õض����ˡ����ּ���ս������̡��Ļ���֮�����õ�һ��������ȫ�������ֳ�ǿ�ҵ��õ���������Ծ�ڸ��������г���Ϊ�����3000������Ŀ�ꡰ���ֶ�������

������չ�������߿ڵ�ͷ������Ҳ�������г�ƵƵ���֣�������2022������ȶ���Ͷ�����ȣ������Լ������ش�����

����Խ��Խǿ�Ĵ��ڸУ�����ֻ����Ϊ����ҵ���������ı����£������˵ø���һЩ�����ȸ�СһЩ��Ҳ��һ���̶������г�����һЩ��

�����г��ȶȻ�������Ҫ���ǵ������������ƶ���

ǰ4�£����سɽ���ģͬ���½�31%������2010���������µ͡�ֻ�н����ɵİ�ǿ�����ڹ����г������õء����õص����壬������ǹ�������ס�

���ڣ������������̵������õؽ����������ڡ�������������ҵ���ѹ��ʯ�����ʽ�ע����ҵ��

��������

��ͳ�ƣ�ȫ��22�����й��س����У�����12��������4�½��������ģ����Ƴ�����80������լ�õأ����Ϸ�1�ڵ��⣬������û�����ĵĵؿ顣

��״���ա���ȷֻ���Ȼ�ǵ��������г��Ĺؼ��ʡ����м䡢�����ȶȲ�������ų��С����ŵؿ��ⷿ�����ᣬ�ؿ��������Ƿ�ѵĵؿ飬����۳ɽ���

�Ϻ�4��20�ճ��õ�19����������15�ڴﵽ���ؼۣ������˳���50�ҷ����ģ��ǽ�6��������һ�Ρ�

���ݡ��Ϸ�4�·ݵĹ�����������һ���������½�������������ά�ָ��ȡ�����12�ڵ���������֮���ؿ�ﵽ�ⶥ�ۣ�����ҡ�ųɽ����Ϸʲ��ķ�����60��ң���������5�ڵؿ�Ҳ���۴������뾺Ʒ�ʻ��ڡ�

���У��ɶ�4�³��õ�6�����أ���5�ڴ�����������ޣ�������ҵ���52�ҡ���

������������һ�����ȵ������Ե��ǣ�һЩ�Ǻ��Ķ��߳��к������߳��е��г�������Ȼ���ԡ�

֣���������ĵ�11����������10�ڵ۳ɽ��������Ƴ���8�ڵؿ�Ҳ��7�ڵ۳ɽ����������4��28�ճ��õ�3�����ء�����4��21���Ƴ���6�ڵؿ飬Ҳȫ���Ե۳ɽ���

���м���ȶȷ���֮�����г�ȫ�渴�գ����кܳ�һ��·Ҫ�ߡ�

��һ���棬���ĵط�������������������õص�����������ͷ������չ����ǿ�ҵ��õ�������

���Ϻ����õ�19�������У��а˳ɵؿ鱻����ã�ռ�����ܳɽ�����9�ɡ�

�ھ�����2020�ꡰΧ���¼���֮��ͬΪ����Ļ����к�ʱ��3���ػ��Ϻ������г�������һ����������12�ڵؿ飬�к�������7�飬������ʰ3��ʱ�����ζ��

���գ��������˵���30.15��Ԫ������������������С䵸�����52-20�ؿ飬���к����������ѣ��������ա�����ͬΪ��������̡����������������Ϻ��˴�������Ҳ��ն��2�ڵء�

ͬһ�죬�������ϳ�¡�����ڹ��ݺ���197.21��Ԫ���·�خ��¡�������ؿ顱���ڹ������س�����ʷ�ϵؼۿ���������˳ǡ�

�ؿ�����լ���̹�4�����ڵؿ���ɣ���һ��������85�ij����ۺ��塣����������լ�ص�ҡ���У������õ�������Ԫ�ı�������Ҳ�ڵ����ܵ����ڳ�������������ɡ�

���⣬�ں��ݡ��Ϸʡ��ɶ��ȵ�Ҳ�������������Ӱ���еijɹ���أ��еĿ��ֶ��ء�

��4��25�պ��ݵ������У�������6.27��Ԫ���������˺��³ǵؿ飬���к�����ҡ����ɱ����Χ��ǩ������ܶ�լ�ء�

ͬһ�죬�ںϷʵĵڶ��������У��к�����6.6��Ԫҡ�Ż���˷���һլ�أ����컪��Ҳն��һ�ڷ����ؿ顣

����֧������

�����꣬�������õ�Ͷ�ʻ�������ҵ�����ز���������ҵ�еĴ��ڸ�Խ��Խǿ��

���ݿ˶�����ȫ�ھ����۰�2023��1-4�±�����չԾ�Ӱ��ף��к��ز�λ�е����������õ��������壬�����߿�����������ͬ��2022��ͬ�ڣ��������в�ͬ�̶ȵ�������������ȫ��Աȣ�Ҳ�������õ��Խ�һλ��

�ز����������������ijɼ������Ϊ�������������ϵ��2022�꣬������չ�������õء��к��ز�������������������ػ�ֵ��ǰ���ף������߿�Ҳ�е�������

�������⼸��ͷ���ز�������õ�������������ԱȵĻ����ᷢ��ֻ�л����õ�������Ŀ����һ�����10���������õؽ��Ҳ�Ǽ��ٵġ�

����һ�Ƕ�����������ҵ���������ı����£��������ֻ���Ȳ���չ���ѣ���δ������ţ������������������������棬�ý���СһЩ���������˳�����

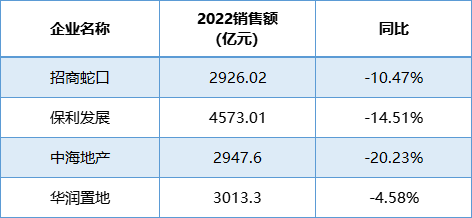

����2022�������ҵ������������ˣ���Щ�ز���������۶�ͬ��Ҳ���»���ֻ������ҵ�����ģ26.7%�Ľ�����ȣ����»��ķ����ձ�ҪСһЩ��

��ˣ��������ڰ������ϣ������������ģ�������չ������ҵ�ڶ����������۶�ﵽ��ʷ�¸ߵĵ��ģ��к�λ�е��壬�����߿�����������

����Ȳ������ۣ����ṩ�ʽ����������һ���̶���Ҳ֧���������õص�ǿ�ȡ�

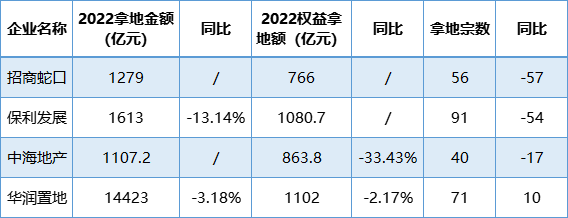

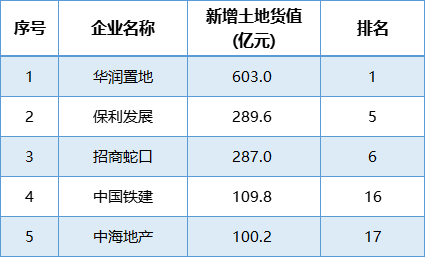

��������������������Ȼ����������1-4�»����õ���603��Ԫ��������ֵλ�Ӱ��ף�������չ�������߿ڷ����塢���������й��������к��ز����������ػ�ֵҲ�ڰ������ϡ�

��ȥ�꿪ʼ�������õؾͱ��ֳ���ǿ�ҵ����Ƴ�����ͼ��2023�꣬�������Ĵ������ֿ�������һ�־�ս��Ϊ���Ʊ�Ҫ��������������

���˲μ�����֮�⣬�����õ�Ҳһֱ�ڻ���Ѱ�Һ��ʵ��ղ�����ġ��ϴ��ֱʵ�һ������124��Ԫ�չ��˻����Ҹ��ļҹ�˾100%��Ȩ��3��29�ջ����õ���ʽ����������������ɸ����չ���

���⣬�����õػ���Ŀ��Ͷ���й���ۣ�2�³�����ĸ��˾�����ţ���108.49�ڸ�Ԫ�ļ۸�������۾�����ɳ����ס��Ŀ100%��Ȩ��

����ʵ�ϣ������õ�ǰ4����603��Ԫ��������ֵ��ͬ��ȥ��ͬ�ڷ����½���64.2��Ԫ��������ֵͬ��ͬ���������Ļ����й��������к��ز���

���У��й������½���51.1��Ԫ���к��ز����Dz���ȥ��ͬ�ڵ����֮һ��һ�����������4����������ȫ�������г���Ӧһֱ������ʷ��λ����һ�������ֻ�ܹ��Ϊ�������ã��Ͼ��й��������к��ز��μӵľ��ġ������ĵؿ鶼�����١�

���걨��ҵ���������ϣ����ٸ߹����ձ��ʾ���������г����պͳ��г����ֻ�֮�£�һ���ߺ��ij��еľ���ѹ������������δ������Ҫ�ʵ�������һЩ��DZ�����ⶢ�ž������ҵĺ��ij��к�����������Դ�ɽ����ҵ��Ŀ�ꡣ

��ҵ��ѹ��ʯ

Ŀǰ�����ز��г����ɴ��ڵ�״���յ�״̬����ů������Ȼ���㡣

�й����Ժ�����о����������ϻԱ�ʾ������Ҫ�Dz��������̾Ͳ�����أ����ش������á������γ�������һ���й����üӸܸ˵�ģʽ�ͺ���������

�����г���δ������ů��ǰ4�£����سɽ���ģͬ���½�31%������2010������ȫ�����ؽ���ģ���µ͡�

���߳ɰ�ǿ����û���ɴ���ʣ�����ɻ����õصİ�ǿ�����У���������������Ϊ����

�������ڼ���ĭ��������֮ʱ�������ƺ��ͳ��˷��ز��г���ѹ��ʯ��ͨ���ȶ���Ͷ����ΪΪ��ҵ����ע���ʽ���ס�г������ڣ������������̵��õؽ����������ڡ�

�������������Ϊ��ͨ�������������ԣ�ֽ�

�����õزƱ���ʾ������2022��ף������õ��ۺϽ����Ϊ2300�ڣ������ֽ��ֽ�ȼ���975�ڣ�����Ϣ��ծ��40.2%������Ϣ��ծ��38.8%����������ָ����̵���

����¶��2022�껪���õ��Թ�˾ծ������Ʊ�ݼ��ʲ�֧��ר��ƻ��ȷ�ʽ���ϼ�����391��Ԫ���������������ȶ���Ӫ�����Ǯ�ɱ��ϵͣ���ĩ��Ȩƽ�����ʳɱ���3.75%��

����2023�꣬�����õ����ʶ����ܼ���������������õ��Ѿ���һ�����ж���35�ڸ�Ԫ��������Э�飻ͬʱ100��ԪС��ļ�ѻ����������ļ���ʽ��ڿ۳����з��ú����ڳ�����˾��Ϣծ��֧�ֲ�ҵ�ڷ��ز���ҵ����������ѹ������Ŀ�����Լ����������ʽ�3��29�գ��仹������40�ڹ�ģ������Ʊ�ݡ�

��Щ�ʽ��ֽ���Ϊ�����õصĵ�ҩ��ע�뷿�ز��г���

������չ2022���ۼƷ��й�˾ծ113��Ԫ������Ʊ��150��Ԫ���ϼƹ�ģͬ������40.72%��ֱ������ƽ�����ʳɱ���2.88%��

��ȥ����ף�������չ��¶��2023��Ķ���Ԥ����125��Ԫ��ļ�ʶ�Ҳ��Ϊ�����Ȩ���������Ż�������ļ���ʽ��ģ�����淿�����ʡ�

�������߿ڸ����걨��¶����2022�깫���г����ʴ�327.2��Ԫ��Ʊ�����ʶ�δ���ͬ���ڷ���ծȯ�����µ͡�����2022��ĩ�������ֽ�862.4��Ԫ������Ԥ�ۼ���ʽ�307.9��Ԫ���������ֽ�550.7��Ԫ����

��Դ��Ӯ����

|