���߰�

����9�£���ĥ��2022�й�������ҵ���߷���̳�����人�ٰ졣��ҵ����Ϊ������ҵ��չ����Ҫ���壬������ҵԭ���������dz�����ҵ�����ɷָ�IJ��֡�Ϊ��Ӯ�����ر����Ѱ����ҵ��MALL������ϵ�б������Գ����ӽ�̽Ѱ��������/��ҵ�ֵ�ԭ����������Ѱ����ҵ��MALL����֮������

������ҵ�г��ع�

�Ŷ�������������ҵ��������ǧ��ǰ������ҹ�����ó�����Ļ����������ġ�������ת�����б�Ϊ���ܣ���������ҵ���ʱ���ϵ����ƣ�ӭ���˿����͵Ľ��з��٣����й�������������ٻ��̳����䣬��ҵ��̬�ɴ˿������ִ���ʱ�еĿ��ٱ�

1952�꣬�����н�Űٻ���������ɣ�Ϊ���������ṩ������Ʒ����ʳ���ǵ�ʱ���������ĺ����磬������ƣ������������������Ϊ��Űٻ��̳���1992�꣬��Űٻ��̳�������Ǩ���죬1996�����Ϊ��Ԫ�̳Ǻ���ʽ����Ӫҵ��

1954�꣬��ɽ��ְٻ��̵꣨����ֻ����̵꣩��ҵ��ͬ�꣬�����ٻ��̵�ij��Ρ����������̵ꡱҲ���γɣ��ٵ�1990���µ������ٻ���¥��ʽ���ɣ�����1996����ж�������������10��O����ҵ�����ñ�ʱ�����������µ�ʱ�еرꡣ

1998�꣬���ͽ���¥����ʽ��ҵ��Ϊ���������˼���ϣ���������ҡ�ʥ�����������á�л���롢��������֪��Ʒ�ƣ�Ϊ���������˴���ʱ�еĴ��ţ�2000�������д�����ϴ�ֵ꿪ҵ����������LV��PRADA�ȹ��ʸ߶�ʱ��Ʒ�ƣ����Ұٻ���ͬ����������ij�������꣬�������������������������ݳ�Ʒ�������

ֱ��2008�꣬��Ҵ����㳡��ҵ��ʽ�����������Ĺ�������ʱ�����˺��¹㳡���µسǡ�������ʹ������ġ�CityOn���ظۣ��������������ġ��ϳǸ�GPARK����ҵ��Ŀ½����ҵ���������������ϰ��Ҳ�ڲ��Ϸ����ı䣬��ҵ�峯�Ź�ģ�������л������Ի�����Ԫ���ȶ�淢չ���Էḻ������������Ȥ�Ŀռ���̬ʹ�����ij�����������ͷ�ʡ�

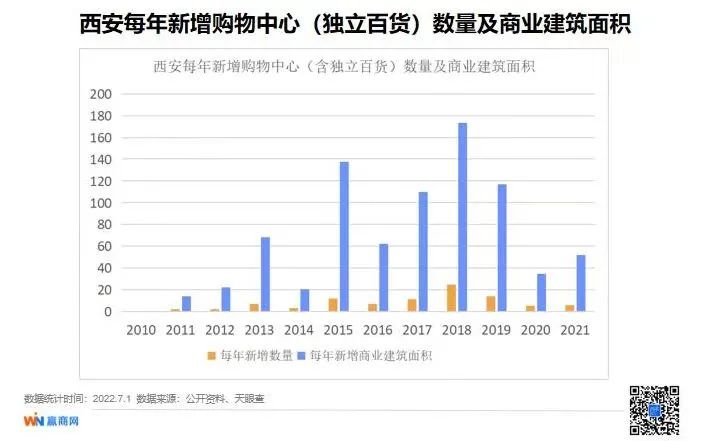

�̵���֣�2010-2019��䣬���ʡ����ʡ���������������������ҵ�ټ���������������ҵ�����ܵĻƽ�ʮ�꣬��2018��ﵽ�������߷塱��������ҵ�������173.6��O��2020������������״��������Ӱ�죬������Ŀʩ��ͣ�͡���ҵ���ڣ�ȫ���¿���Ŀ����������˫˫�����ȡ�

2021�������������������г����Ʊ����£��¿���������6�ң�������51.8��O����ˮƽ�ѻָ����ӽ�2016���״̬��������Ӧ��Ҫ����������4�����������������³���������������������

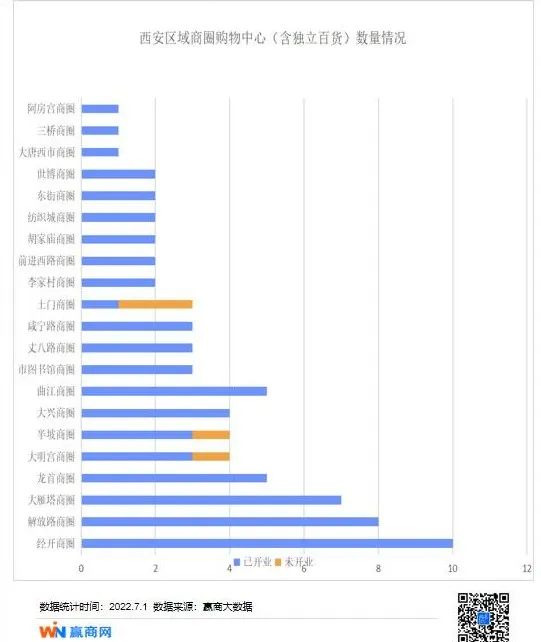

����2022��6��30�գ������������ģ��������ٻ�������102�����������ߴ�890.45��O�����2022���°���ﱸ��ҵ��Ŀ�������ڿ�ҵ����ô���꽫��Ϊ����������Ӱ����������������һ�ꡣ

����չ

//����������������ҵ�߸��ͽ����³�����ҵؽ���ͷ�

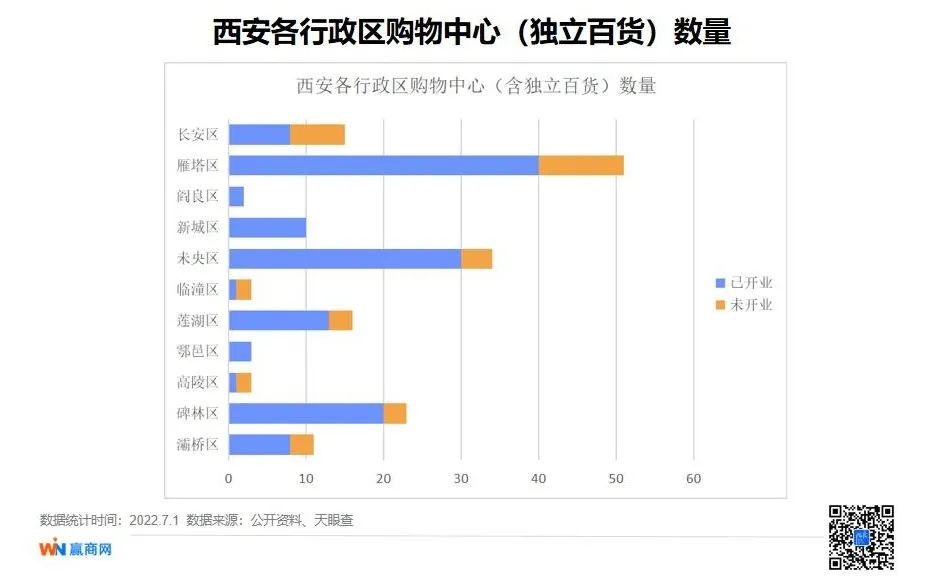

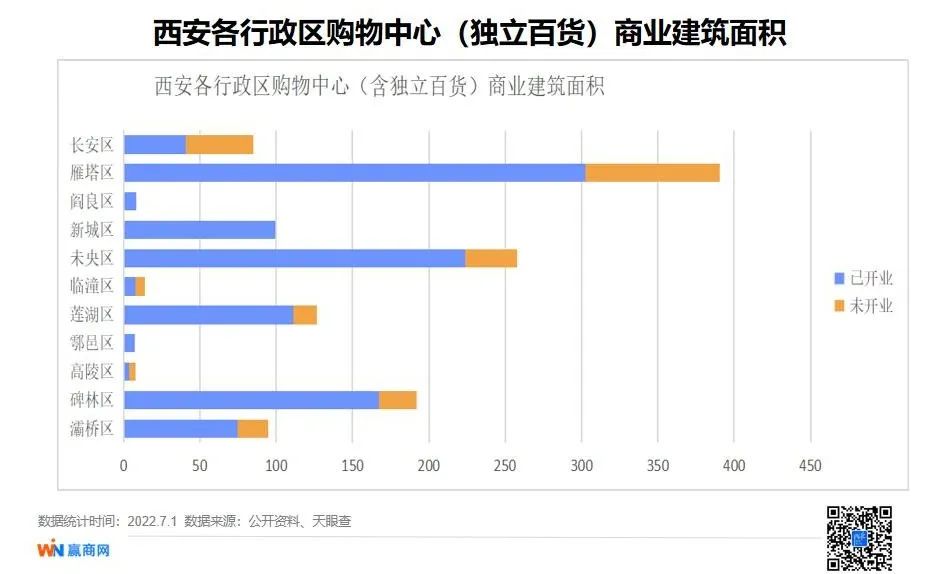

�����й�������š����֡����ꡢ���ء�������������δ�롢�³ǡ�����������������11�����������˿��ܶȼ��е���������ҵ����������š����ꡢ���������ء�������Զ������

��ǰ��������������ҵ��Ŀ����λ��ȫ�е�һ����������ͬ����һ���������棬��������ҵ��Ŀ����ǰ5���������ֱ�Ϊ������δ�롢���֡���������������ҵ����������棬������������δ�롢���֡�������������������������ζ���������Ŀ����ƽ����ҵ����������ڳ�������Ŀ�ġ�

ֵ��ע����ǣ��³�����Ϊ������ͳ�ϳ����;ɳǸ������������ҵ��չ��ȴ���������Ȼ������������硢��ͳǡ��Ҹ��ִ�����۵ȴ�����ҵ�壬����δ�ڰ�����γɹ������ļ�Ⱥ����Ȧ��չ������

//��Ȧ���м���Ȧ��Ŀ���жȸ���������Ȧ

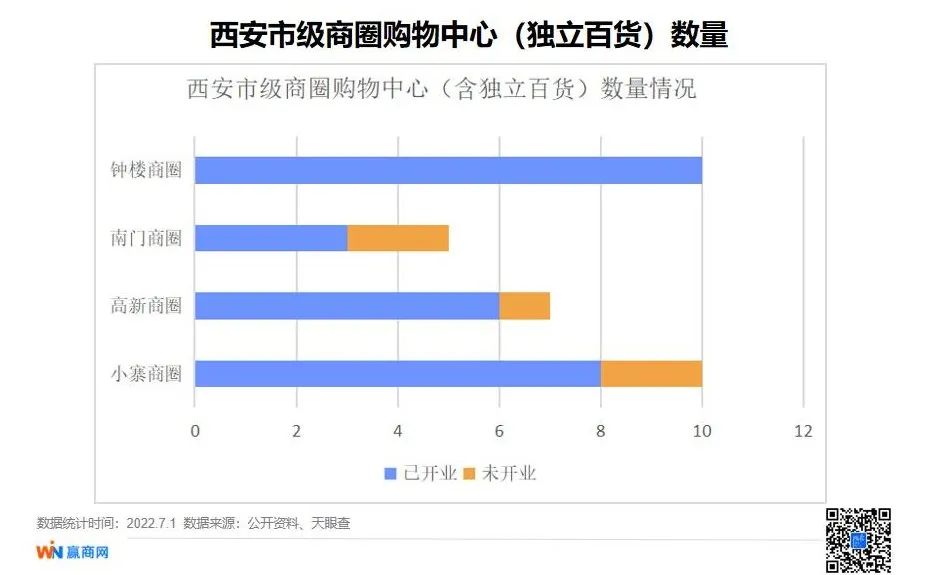

������ҵ��չ����̬���졢Ʒ���Ԫ����ҵ��Ŀ������������������ĸ������䣬��Ȧ�ֲ��ɡ�һ�ˡ�ת��Ϊ���༫��������������������¥��Ȧ���ò������ŵ����������Ǵ�������ս������¥��ȦΪԲ�ģ������ɢ�����š�Сկ�����¡����ס������ȶ�����м���������Ȧ��ͨ��skp�����ڳǡ����óǡ�����ǵ�һϵ�б����Ŀ������Ȧ�ڲ���չ��

��Ӯ�����۲죬�������г������γ�25����Ȧ������4���м���Ȧ��21��������Ȧ�����嵽ÿ����Ȧ�ϣ���Ŀ���ж���������ȦӰ��������ء���Ȧ����Ŀ��������ǰ5����Сկ��Ȧ��������Ȧ����������Ȧ�����·��Ȧ��������Ȧ�������ȶȴ���ܵ��Ͽɡ�

Сկ��Ȧ��10�ҹ������ģ������ٻ���λ�е�һ����Ȧ���ɶȽϸߣ������˴�����Ķ�Ԫ�������ͣ���MOMOPARK�����������ĵ����������ͣ��ٵ�������ʺ;��˷�����Ĵ������ѣ���ҵҵ̬�ṹ�ḻ�����㲻ͬ������Ⱥ������

��Ӫ�̶���

20����ĩ�ڣ�����������ѡ����������¥�Ŀ�Ԫ�̳ǡ����ͽ��ϴ�ֵ��д���ʺͽ��·�������ٻ����˺������������缯�š����¼���Ϊ�����ĸ��ʡ����ʽ�פ������������ӭ�¡�������Խ��Խ��������ҵ����һ�ҿϵ»�����һ�����͡���һ���ֶ��ꡢ��һ���ǰͿˡ�������������Ͷ��������1.0ʱ����

ǧ�����������ҵ���ٲ��֣�����һЩ������֪��Ʒ�ƿ����̣��������á����óǡ�����ǵȵȡ�����ѪҺ��ע���г�����Ҳʹ�þ������Ӽ��ң��Ӷ��ƶ�����ҵ�Ŀ��ٷ�չ��������ҵ��Ŀ�硰�������Ȼӿ�֣���ҵ�ز�Ͷ��Ҳ�����ˡ������ڡ���

�������ؿ�����Ѹ�١����������г��������ѡ������������������������ԣ������������ģ��������ٻ�������Ӫ��ҵռ�ȹ��룬�������ϼ�ռ�Ƚ�20%���۰�̨��ҵ��������ҵ��Խ��١�

ͬʱ���߶�MALL��Ȼ������ȫ��������ͱ�����ͷռ���������籱���������š������д���ʵȵȣ���Щ��ҵ��ǰ�ľ�Ӫս�Ծ����Ƚ��Ժ������ԣ���Ԥʾ����һ�θ߶���ҵ��չ����

��Ŀ���

//��Ŀ���Σ��ߵ�ϡȱ�����ڻ���ռ����

�о�����171���������ĺͶ����ٻ������Ƿ�����Ӫ��Ŀ�У��ߵ��ͽ�ռ2%���иߵ����е���Ŀ38%�����ڻ���Ŀռ�����أ��ﵽ��60%��һ����ԣ��ߵ����������ܳ��и߶����������߶�Ʒ��������չ������ҵ��ҵʵ����ѡַ�ȵ�������������������٣������ż��ߣ���ռ���м���Ȧ�ľ���Cλ��

���иߵ����е���������ʽ������������Ϊ����������ҵ�ࡣ�ڡ��浶��ǹ������ҵ��ɱ�У����Ҳ��ϴ��¡�Ƶ�����У�����ĥ�³������г��ľ������������³ǡ�����������������ƵȲ����Ƚ������߹�ģ��Ʒ����ǿ����Ӫ����ḻ�ĸ߽���ҡ����ڻ���Ŀ��Ȼռ���г�������������ҵ�����ձ���10��O���£�ѡַ��������Ȧ���м���Ȧ�ı�Ե�ش���

//���������2022��������������ƽ��������94.7%

��2022����������ȷ�չ���桷��ʾ��2021���������幺�������г���ů�����ϴ�����Ŀ���������������������Ŀ����ʽ�2020��ͬ���½�39.3%��5.1%������2021��ȫ��һ���߳���ƽ��9%�Ŀ����ʡ�

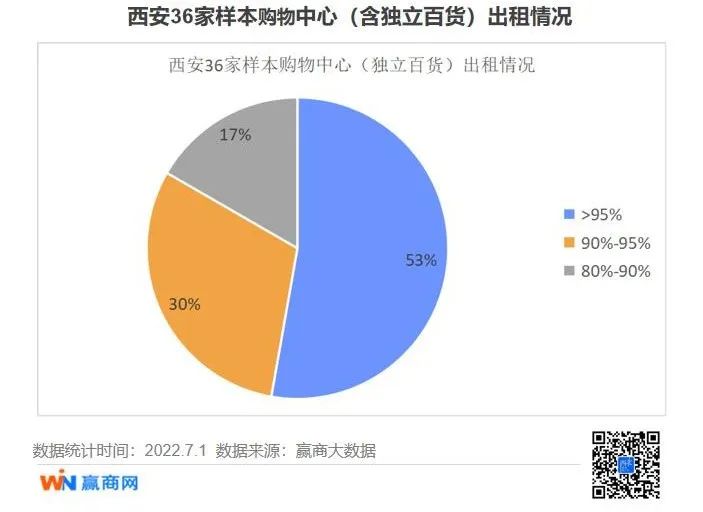

2022���ϰ��꣬�����ص��ע��������36�Ҵ����Թ������ĵij����������Щ������������ƽ��������Ϊ94.7%�����г����ʳ���95%���̳���19�ҡ�ռ��53%�������ʳ���90%���̳���11�ң�6���̳������ʽ���80%-90%��

��32�ҹ��������⻧ҵ̬�����������������ͯ���ӡ������顢���ۡ��������Ĺ�����ֲ������Ƿ��֣�

�����������ĵIJ���ҵ̬���ռ������Ϊ4.91%-34.61%����λ��18.87%����ȥһ���ۺ��͵���ҵ��Ŀ�Ὣ����ҵ̬�����ռ�ȿ�����15%~20%֮�䣬�������г��������������IJ���ռ�ȶ�����20%��ӡ֤�˲���ҵ̬����ҵҵ̬����еı�����������

����ҵ̬���ռ������Ϊ6.54%-82.18%����λ��41.31%������ҵ̬��Ϊ�����ٻ�ʱ���ľ������ߣ��������Ӫҵ��ı�����ҵ̬������ռ����Ȼ�����½��������а��������������ı�����41%���ϵ����۰�顣

����ͯ����ҵ̬���ռ������Ϊ0.51%-36.32%����λ��12.95%��������ҵ̬���ռ������Ϊ0.06%-32.7%����λ��15.86%���������������֮������ԭ���ǹ�������������λ�����ģ�ƫ�ü�ͥ�͵Ĺ������ıȽ�������ͯ����ҵ̬���ٻ���Ķ�ͯ����ҵ̬��Խ��١��������ҵ̬���ռ������Ϊ0.71%-13.96%����λ��4.24%������10%����Ŀ���١�

����

�ڸ��������������Ȧ�ڣ��������ƹ������Ļ���ת���£�����װ���������ƽ���������һ��������ĿDZ����������ҵ������������ҵ��ģ����ǿ�����Ʒ�Ƶ��������;��������ḻ���ǵ�������������顣

��ʱ�䡢�ռ����ߴ����ij�����������������Źŵ䡢Ħ����ʱ�г����汸�ķ����������µ���ҵ��Ʒ����ҵ��ͼҲ�������������ߣ������Ż��������崦�ڴ��������������ڡ�

��Դ��Ӯ����

|