39�������֣�124�����ʲ���ҵ��Ŀ��1198.51��O��ҵ�����������dz���Ⱥ���ʲ��������������ľ������ƵǶ�ȫ������Ⱥ��

�ݲ���ȫͳ�ƣ�����Ŀǰ�������dz���Ⱥ26�������У����Ϸʡ���ɽ�����ǡ������������ʲ���ҵ��Ŀ¶��������22�ǽ��Ѳ������ʲ����졣

�ݹ�����124�����ʲ���Ŀƴ�ն�������ҵ���������ܼ��г������ֻ�����ͬ�ġ������֡���һ�磬Ʒ����������ݡ�˫�ߡ��Ļ��������������������ƾ��Եı�����ҵ��

���ַֻ��������Ź�ģ�����������ţ��Լ��������֮�ڵ�Ч��ҵ�����ַָ�����ų����dz���Ⱥ��ҵ���ʲ������Ͻ��̡�

����˵����

1����������ͳ��ʱ�����2022��7�£�

2����ͳ��3��O���ϵĹ������ģ�����δ��ҵ��Ŀ��

01

���������ʲ���¼

����һ��������������˽ṹ������

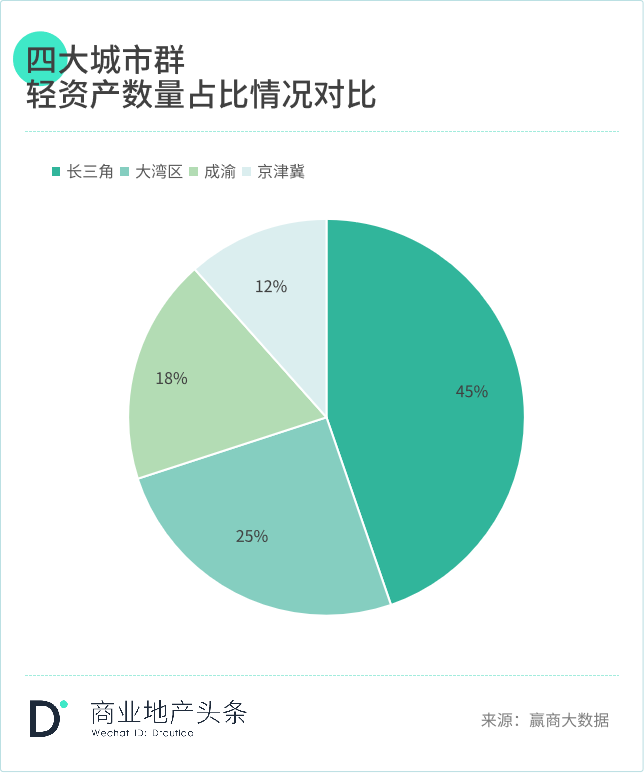

��Ϊ���ʲ�����ĵ�һ����Ч�г��������dz���Ⱥ���ʲ�����һ�������ռ��45%���ȵڶ����г����۰Ĵ������߳����ɡ�

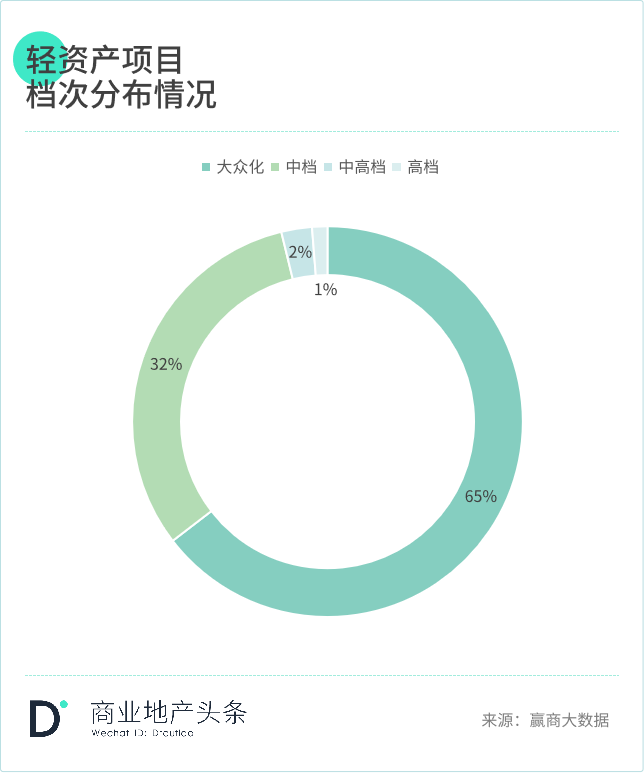

���ӵ��Ρ������ϣ���֪�������ǵĴ��ڻ�����С��mall��ƫ�������ʲ������忴�����ڻ��������ʲ���Ŀ��࣬ռ��65%���иߵ�������mall��ռ3%��

��Ŀ��ģ��5-10��O������������������࣬10��O���µ���С��������ռ�Ƚ����ɡ�

չ��������ʲ���¼���Ӻ���г����й۲��֣������ֳ������Ƕ���֮���档

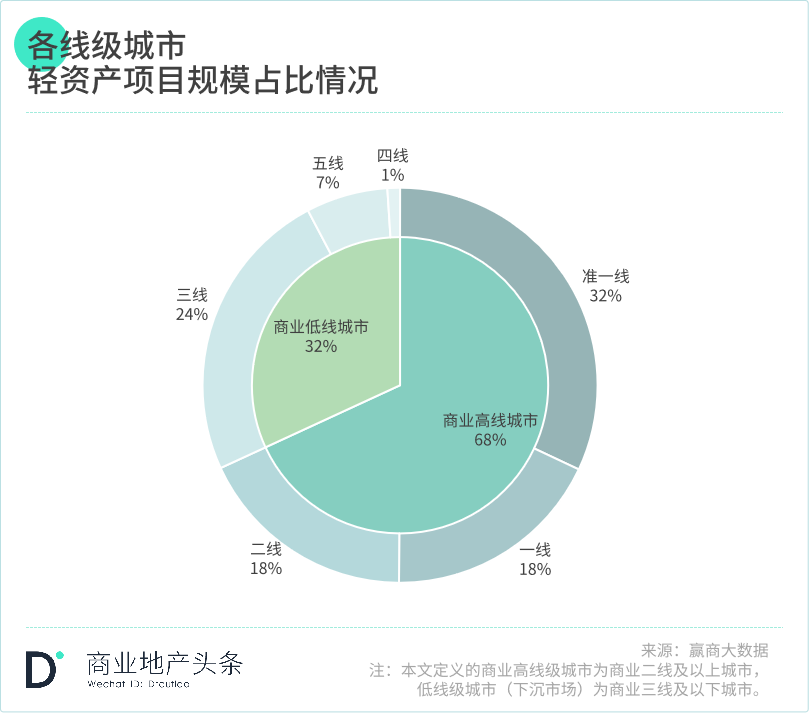

�ӳ��в��ֿ��������dz��н��߳����ʲ���Ŀ�ֲ��ڸ������У��³��г���ռ32%�Ĺ�ģ��

���嵽��Ŀ��������������67%�����ʲ���ĿΪ������Ʒ�ߣ��Dz�Ʒ����Ŀ��ռ33%��

���Ӳ�Ʒ����Ŀ���ж����������㳡�����ٺ����﹫�����ù㳡�������㳡������Ǿ�����������

��������ƣ����������ʲ����̶ȣ����ʲ����/����������ҵ������ߴ�8.34%����ζ�����������ʲ���Ӫ���������Ӵ�

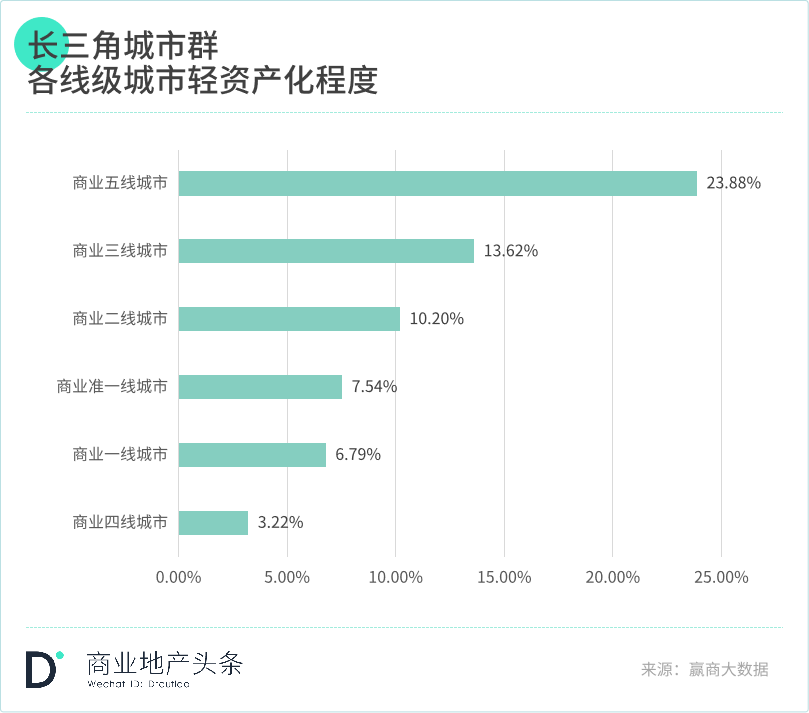

�����������³��г������ʲ����̶ȣ��ձ���ڸ��߳��С����У���ҵ���߳��е����ʲ����̶���ߣ���24%�����Ϊ���߳��д�14%�������߳���������ҵ��Ŀ�����Ӵ����ʲ����̶Ȼ�������10%���¡�

����ԭ���³��г�������ҵ��չ������������Ŀˮƽ�β�룬�ҽ���↑��Ŀ�������С�һЩ��Ӫ״�����ѵ���Ŀ�����ڽ���֪����ҵƷ�Ƴ���������������ɻ��һ�����ϲ��컯���������ߡ�

�����˹�ģ�Ӵ�Ʒ�ḻ������˵�Ч��ҵ�ѻ���ؽ���̻�����ʲ��������dz���Ⱥ��������ʵ�ĵ�һ����Ч�г���

2

����&��Ȧͼ��

���߳��й�ģ��ʤ����Ȧ�����ս��

�������ʲ��������������Ǹ�������֮�䣬�Լ�ͬһ������Ȧ����ľ��������Ȼ���䡣

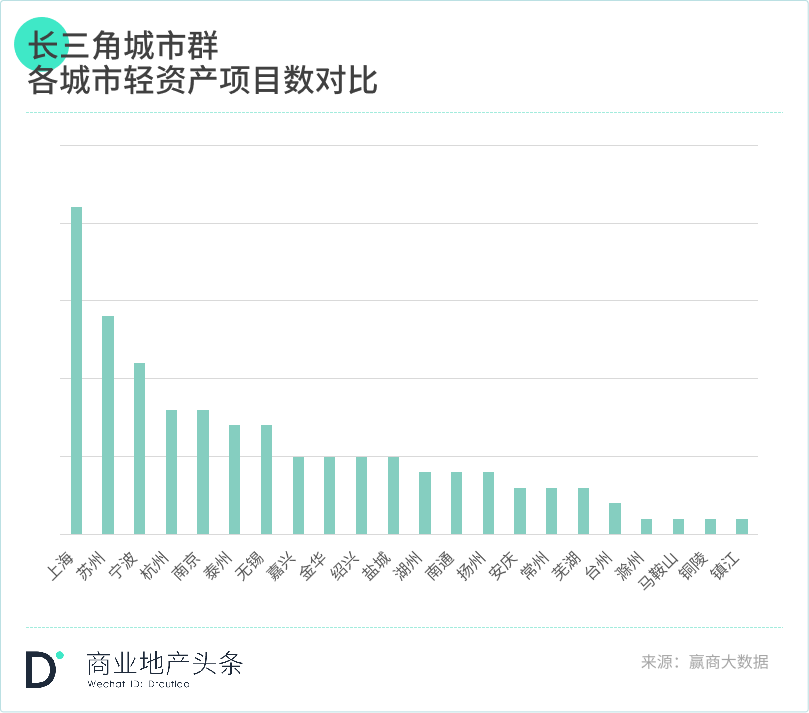

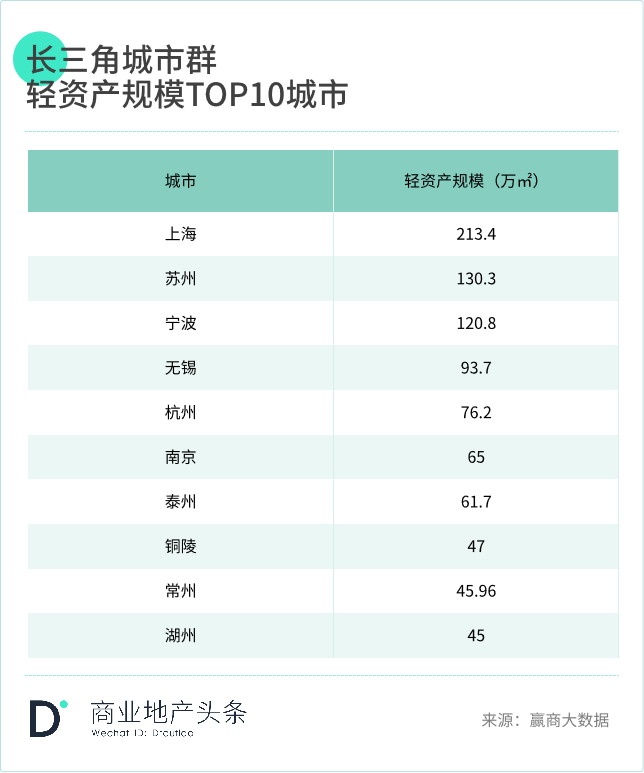

��Ӯ�̴�����ͳ�ƣ����������ʲ���ҵ��Ŀ��������ǰʮ�ij��зֱ����Ϻ������ݡ����������������ݡ��Ͼ���̩�ݡ�ͭ�ꡢ���ݡ����ݣ��Խ��㻦����Ϊ�������ս�1����Χ��

���߳����У��Ϻ�ƾ��21�����ʲ���Ŀ��213.4��O�ľ������ƣ�λ�а��ף������������ݡ����������ʲ�����ͻ�ư����أ���Ŀ������10�����ϣ��������ۡ�

���������ݷֱ����4��5λ�������������ʲ�����93.7��O���������Ӫһ��֮ң��

�������߳����У����ʲ���Ŀ��ҪΪ�ѿ�ҵ��Ŀ���Ҵ������϶࣬10��O������Ŀռ�ȹ��룬���в������ʲ�Ʒ��ϵ�С����������ϵ�У����������е���������

���ͬʱ�����㳡�����ٺ����﹫��ӡ��ӡ��ǡ��������������ġ����óǡ����ù㳡�Ȳ�Ʒ��ͬ��ƫ���ڳ����Ǹ��߳�����λ���������ʲ���Ŀ��

���߳��д����Ƽ����³��г���������������

������TOP10���������У���ҵ���߳���̩�ݡ��������ʲ���Ŀ��ģ�ֱ�60��O��45��O������ҵ���߳��е�ͭ�꣬ƾ��1�������е�47��O�����������ʲ���ҵ�ۺ�����ӱ������

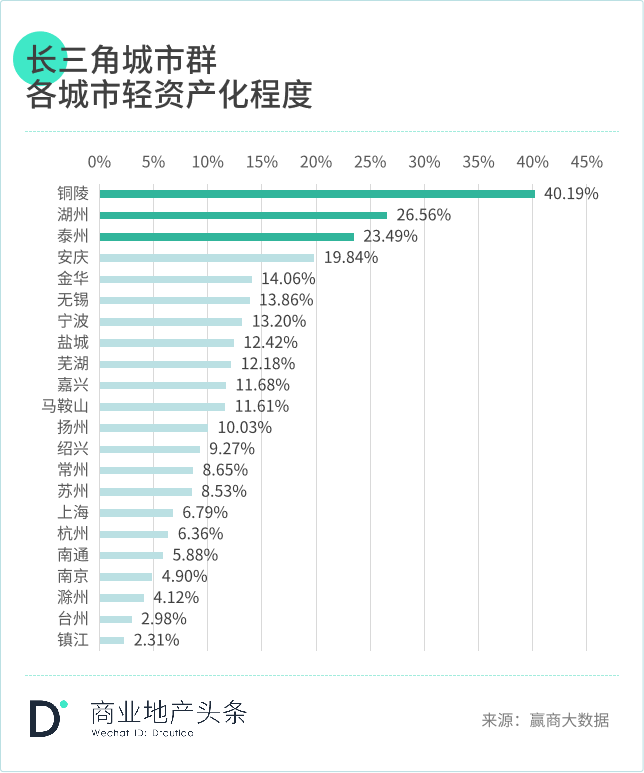

�������ʲ����̶ȿ���ͭ�ꡢ���ݡ�̩��λ�г����dz���Ⱥ���ʲ���ǰ�������ʲ����̶Ⱦ����������ϣ�ͭ��ﵽ���˵�40%��

���忴����Щ���߳��е����ʲ���Ŀ����2018������Ѳ��֣������д������↑��Ŀ���У��³ǿع��������Ӫͭ�걱���dzǣ�2023�꽫�Ƴ�47��O�����ù㳡����̩����ݵ�����������������Ӫ�ĵ�����̩�ǣ���ҵ����26��O��

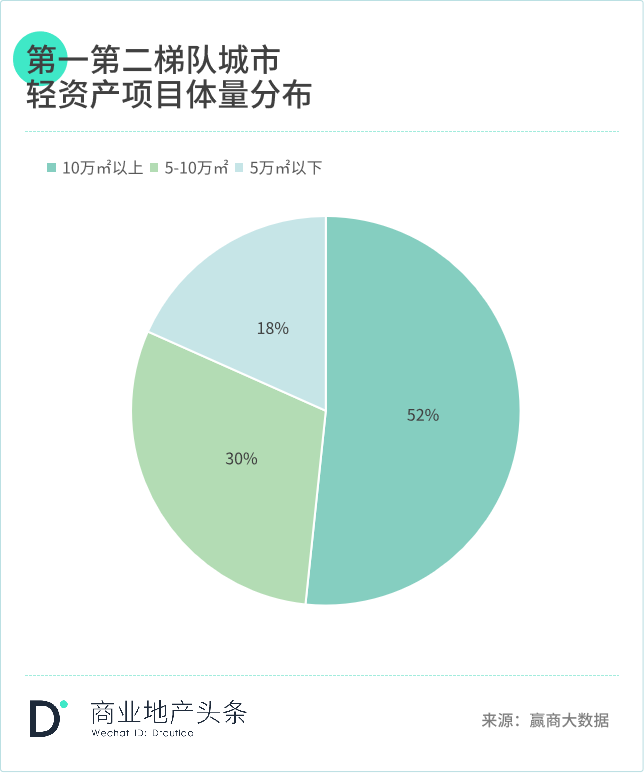

���嵽��Ŀ��λ�������dz���Ⱥ���ʲ���Ŀ��λ����Ȧ����ı�������ռһ�롣

��ȶ��ԣ����۰Ĵ�������14%�����ʲ���Ŀ���ڷ���Ȧ�ضΣ��Ӳ��濴����Ũ�����ҵ����Χ�С��dz��������ʲ���Ŀ��λ�ġ�ǿ�ơ���Ҫ������

���Կ�������Ȧ��ĵ�Ч��ҵ��ƫ���������ʲ�ģʽ���д����̻

һ���棬��Щ���νϵ͵���С����Ŀ���ڵ���λ�����ޣ������������㣬����ȱ�����õ���Ӫ�������Ӷ�ѡ������ҵ��֪������Ӫ�̽������ʲ�������

��һ���棬���ʲ���Ӫ����ֳ����ǣ�����������ҵ����Χ�С���������ɱ������йء�����Ȧ�ض���Ӫ�ɱ��ϵ͡���Ӫ���ո�С�����������ʲ���Ŀ�Ŀ����̿���

3

��ҵ��Ӫ

��ҵ���жȸ�����Ϣ��Ʒ�ơ��������ݳɹؼ�

�Թ�ģ������������������ǰ����ҵ������̹ܡ����ٺ����³ǿعɡ������������ӡ���Լ�������ҵ�ȡ�

�����ڳ����ǵ����ʲ����֣����ڶ�ѡ������ʡ�˽�����������2021�꿪ʼ����������������������������ˡ�

�ӹ���ģʽ���������߳�����Ŀ�ձ����ί�й���ģʽ���������Ϻ������ĿΪ�������ģʽ��

�����Ϻ����

ͼƬ��Դ���ȵ������

Ŀǰ����������������ڹ���Ŀ��Ҫ��Դ��ĸ��˾ί�У�ʵ�ִӵ�һ�ġ��ڲ�����������չ���ⲿ���⡱ת�䣬�����ģ���ŵĹؼ�һ����

���ڴˣ���������Ժ�����������չ��������Ŀ�ķ�ʽ��������ռ�г��ݶ�ݻ�������������¶�ġ�ʮ����滮������2025�꣬Ԥ���������ռ50%��

������Ŀ�У���������������Ȼ����ί�й���Ϊ����ģʽ������������ѡ��Ľ����

������ĸ��˾�����õ����и߶��г�����Դ�������ƣ��������������ܹ�ƾ����ǿ���Ʒ��������Ӫ����������ί�й���ģʽ�������ʲ����̡�

��ģʽ�£����������������Ŀӵ�и��ߵĿ���Ȩ�����Ա���ϡ���Լ�����ҵƷ�ƣ���ǿ���ڲ���չս��һ���ԣ�ͬʱ��Ҳ�����ڻ��������mall�����������ӯ�����ޡ�

�ӿ۲�����˵�����ǵ�ί�й���ģʽ�����еĸ�Ʒ�Ʊ��ݣ����ܼ��г���Ϊ�������������ڳ��������ʲ�������ѡ��

��Ϊ���������ӹ�˾��������������ķ����˼��ڲ����ʮ���ϸ�������Ŀ�Կ���������Ҫ��ϸߣ�����������Լ����ʵ���ͷ��ҵ������Ϊ���������������ѡ��

ƾ��Ʒ�����Ƽ��������ƵĻ����������������ܼ��г������ʲ�����������ˣ�����������������ڹ�ģ��Ѱ���ʡ���������

��Ϊ�����dz���Ⱥ��������ң�������ҵ���ʲ���Ŀ����λ�³��г���

��12����ĸ��˾��Ŀ����λ����ҵ���߳��е�ռ�ȸߴ�59%������5����ĿΪ������ҵ������7��Ϊ�����ǻ������

������ģʽ���֣����������ѯ����ģʽΪ����������ѯ������Ŀ��Ϊ�����ǻ��������2����ĿΪί�й���ģʽ��

��Ϊ���ڸ۽������е����ʲ���ҵ������Ӫ�����̣�������ҵ�����ʲ����������н����ܲ��ɷ֡�

2017����ǰ��������ҵ��Ҫ��Ӫĸ��˾�����ز�ί�й�������ҵ��Ŀ����2017���״���ί�й���ģʽ��Ӫ��������Ŀ����Ҳ������ǰ��Ψһһ�����ʲ�����������Ŀ��

2019��12�¸������к�����ҵ�ڴ����չ��㽭�ǻ�60%�ɷݡ�����Ҳ�DZ�����ҵ���к�������չ���һ���Խ��ǻ�����5�����ʲ���Ŀ�������С�ͬ�꣬������ҵ�������أ�������ģʽ����3�����ʲ���Ŀ�����ˣ�������ҵ���ص����ʲ�������������8����

ͨ�������������ʲ���������ҵһ���������ǿҵ�����֣���һ�����ͨ����ģ���Ž�һ����ǿ���ڳ����ǵ�Ʒ��Ӱ������ͬʱ����������г���Ϣ���������ʲ���˾��˵��������Ϣ�������ƾֹؼ����߱���Ϣ���ƣ���������һ�����ٴ�ͨ�����г�����Ϊһ������������

����ģʽ�Ķ���ѡ��Ҳ�����ڱ�����ҵ���ʲ���Ŀ�Ŀ����̿���

*����ģʽ������ѹ���������ڡ��ӿ�����ٶȣ�

*��ѯ����ģʽ����Ч�����ʽ�Ͷ�룬���������ģʽ��˵�����ᡱ����ζ�ſ��Բ�Ͷ���κ��ʽ�ֻ������ҵ��Ӫ���Ӷ��������Ž��̡�

ͬʱ��������ҵ������Ŀ���������߳��м����µ��³��г�������Ҫѡ��������С��λ����Ȧ�����Ŀ��������Ŀ�����˵�շѵ��������ɱ��ϵͣ����Լ�����Ӫ���ա�

��������һ���ܹ�������ճɱ��������ʽ��뾭Ӫ���գ������ɿ���ʵ���ŵ��������ţ����Ʒ�����ʡ�����Ʒ�Ƶ���ҵӰ������

����

�ؿ����������ʲ�ͼ�����������ֻ��������Ų�ͬ��Դ��������Ӫ�̣����ֳ����ɾ����߳������ʲ��ԡ��ʡ�ȡʤ����ģΪ���������������ʲ��ԡ��������ݣ����ʸߡ�

��������ҵ�IJ���ϴ�ƣ������dz���Ⱥ�����ʲ�������ֻ��������ֻ������顣���ܼ��г�����ڹ�ģ���������³��г��ܷ�����ת��������٣��𰸴�����

��Դ��Ӯ����

|