万达轻资产商管公司计划最快将于年底前在香港上市。截至目前,在港股市场中,以商管著称的企业有华润万象生活、宝龙商业、星盛商业、中骏商管等。2021年初龙湖商业也官宣进军轻资产……轻资产化已经成为商企不可或缺的战略选择,对于商企来说轻与重如何抉择?

01 商业存量、增量仍处上升阶段

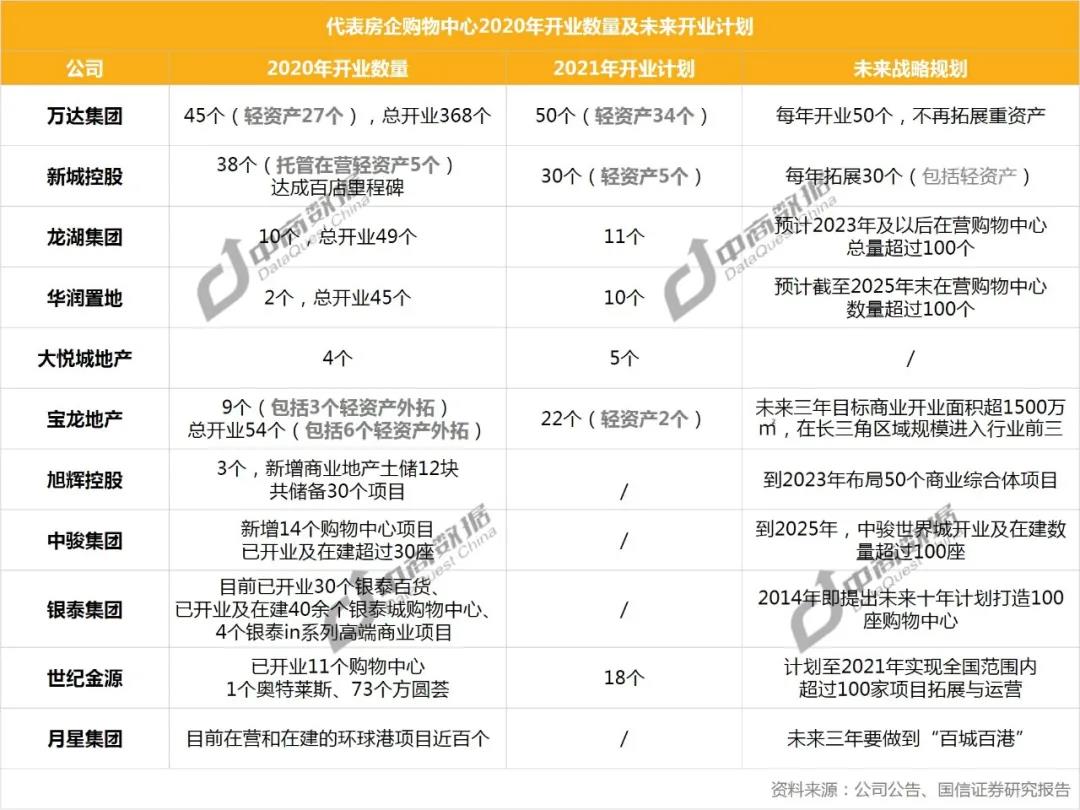

2021全国拟开购物中心破千座,多家房企2025年开业目标超百座

随着城镇化快速推进,商业存量市场规模迅速增长,整体商业市场市场竞争加剧。过去10多年里,国内每年新开的购物中心数量仍在增加。2020年受疫情影响,开业总量减少,特别是前三季开业数明显下滑,但在四季度已呈现逐步回升的趋势。具体数据显示,2020年全国新开业购物中心数量373个;2021年全国拟开购物中心数量则突破1000大关,达1113个。2021年上半年,全国新开购物中心148个,虽整体来看与疫情前仍存在小差距,开业量不到全年计划开业量的2成。上半年多个城市出现偶发性病例,导致部分项目延期至下半年开业。下半年增量压力巨大,但仍有望实现爆发。

而商业地产行业内头部企业的开业数量即使在2020年仍维持不错表现,如万达集团开业45个、新城控股开业38个、龙湖集团开业10个;2021年,万达集团预期开业50个、新城控股预期开业30个、宝龙地产预期开业22个。

在住宅开发监管趋严、房地产销售增速继续回落的大环境下,加快投资建设购物中心的房企越来越多,传统百货商、零售商为迎合新消费者需求也在转型打造购物中心。多家公司立志在2025年实现“百座”计划:万达集团、新城控股已实现百座在营,龙湖集团、华润置地、宝龙地产已布局项目数量均已超百家,预期在2025年底也将达到百店开业规模;除商业地产行业领先标杆房企外,房企旭辉控股集团计划到2023年布局50个商业综合体项目、中骏集团计划在2025年前完成百城布局;百货商、零售商起家的银泰集团、世纪金源、月星集团也在大力拓展购物中心规模,预期在2025年实现百座计划。

国信证券研究分析国内商业地产无论是存量还是增量都处于上升阶段,直到2025年行业都会处于显而易见的蓬勃供给阶段,经测算预计2025年购物中心整体租金收入约为1.6万亿元。

02 轻资产赛道拥挤不堪,突出商管能力的轻资产更受关注

1)拿地难、扩规模,轻资产赛道爆发增长

我国商业发展时间较短,大多依附于住宅项目,特别是拿地阶段,商服用地通常与住宅地块捆绑出让。随着政策不断收紧、多地土拍延期,疫情又加剧了房企的资金压力,拿地难成为房企的切肤之痛;与此同时,商业发展仍面临着规模扩张快速发展的压力。多重因素影响下,轻资产赛道迎来了阶段式爆发增长。

2020年9月,万达商管宣布从2021年开始不再发展“重资产”,全面实施“轻资产”战略;2021年3月,龙湖宣布全面启动轻资产模式。截至目前,万达、华润、印力、爱琴海、宝龙、保利、星盛等商业企业纷纷宣布进入轻资产领域。

-

截至2020年底,万达商管累计开业368个万达广场,其中“轻资产”项目58个;166个在建的万达广场中,128个为“轻资产”;2021年,计划开业项目50家,轻资产占比68%,计划签约70座轻资产万达广场;

-

截至2020年底,新城在全国累计开业及储备的148个吾悦广场中,轻资产项目为13个;

-

2020年11月6日,宝龙商业签约盐城建湖宝龙广场轻资产合作。宝龙商业目前拥有9个轻资项目;

-

华润万象生活商业全面启动“寻求项目合作计划”,合作方式包括管理输出、承租经营、商管公司收并购。

2)疫情下具有突出商管能力的轻资产更受关注

2020年疫情严重影响了实体商业的发展,加之“三道红线”等政策愈发收紧,让国内商业地产重资产投资受到多重打击。不少开业多年的传统购物中心,经营举步维艰,迫切需要整合改造转型。而一些实力强大的商管公司,经过多年的发展,积累了丰富的商管经验,不仅挺过了去年疫情后最困难时期,更是寻求通过优势商管能力实施轻资产拓展。

在当前购物中心竞争激烈的形势下,疫情让购物中心的轻资产管理备受关注,一些商管能力突出的头部商企以轻资产上市,获取更多资本自持,进一步扩大商管轻资产市场份额,从而促进购物中心持续健康发展。轻资产化已经成为商企不可或缺的战略选择。

3)2020下半年起,轻资产迎来上市潮

2020年下半年开始,分拆商业管理板块轻资产上市成为众多头部房地产企业不约而同的选择。截至目前,在港股市场中,以商管著称的企业有华润万象生活、宝龙商业、星盛商业、中骏商管等。今年初龙湖商业官宣进军轻资产、爱琴海商业被传赴港IPO……近期有市场消息称万达轻资产商管公司正在完成一轮金额达200亿元的Pre-IPO融资,计划最快将于年底前在香港上市,此轮融资或将使其估值达300亿美元。

值得一提的是,上市后的商管公司市盈率已远超其地产母公司,其市值与母公司的差距也在不断缩小。这反映了资本市场对商管业务和住宅地产明显的差异化认定。

4)哪些企业适合轻资产模式

轻资产模式能够助力企业快速扩大商业规模、拓展管理规模,同时享有运营提效显现带来的提价能力。对于有丰富运营经验、优异战绩的商业地产运营商来说,轻资产运营无疑是一门好生意。与此同时,在合作开发新项目时,运营商对项目的控制权较弱,与合作方的目标难以达成一致,沟通成本较高,导致项目动工、开业受阻。如果企业具备一定品牌效应和规模的情况下,战略上追求规模领先、速度制胜,提速轻资产是个不错的选择。

其次,内资开发商持续加快下沉速度,二三线城市的在建项目数量占比达到45.3%,同比上升9.2%,仍处于城镇化红利期的二三线城市成为内资开发商投资和开发的重点区域。轻重并举策略已成为内资开发商下沉拓展的加速器,轻资产项目占比持续攀升。

03

轻资产热潮之下,重资产模式仍是打造优质标杆商业项目的最佳选择

轻资产注重投资回报、产品快速复制扩张、管理规模的迅速增长;产品个性化和项目竞争力相对不足,特别是本就同质化竞争激烈的一二线城市商业市场,轻资产已然成为一片红海。而重资产模式需要沉淀大量资金,在当前融资环境下较为困难,但可保有所有权,享受资产增值带来的收益。且轻资产模式易受项目合作方的影响,对项目的把控度有限;而重资产模式对项目更具主动权,更易潜心打造优质标杆项目。特别是疫情后,奢侈品消费回流,重资产奢华商业打造依然如火如荼。在城市核心位置上,外资、港资、内资头部企业同场竞技,一座座商业地标正展示着城市的繁华。

1)外资、港资企业抢滩内地城市打造重磅商场,上海规模已反超香港

外资、港资企业对内地市场的积极度持续攀升,太古地产、新鸿基、九龙仓、新世界、香港置地纷纷抢滩国内新一线城市,成为城市建筑地标、商业地标和奢侈品消费聚集地。上海不仅是港资巨头落地商业项目最多的内地城市且规模开始反超香港。中商数据统计了13家最具代表性的港资开发商,对比其在香港与上海的购物中心项目发现,从项目总量和总规模来看,上海已远超香港。太古地产、香港置地、嘉里、利福久光、恒隆、南丰等港资巨头在上海购物中心的面积规模超过香港。

无论是新进的外来巨头,还是经验十足的老牌商场,都在2021年带来多个抢眼的项目。 如上海金桥啦啦宝都、宁波阪急百货、北外滩来福士、上海前滩太古里、天津K11 Select、武汉K11……

2)内资高端商业产品线,开始下沉至二三线城市

随着奢侈品消费回流并开始下沉拓展,万象城、SKP等内资商业高端产品线也开始重资产模式扩张。

3)头部商企仍以重资产打造优质标杆项目,凸显行业地位

印力的印象城、大悦城地产的大悦城等,虽然开始涉足轻资产,但仍然以推行重资产为主,每个项目独特定位、量身打造,追求商业项目的极致个性,打造优质标杆项目,凸显企业行业地位。

04 “孰轻孰重”各凭实力

重资产模式冒风险高收益,轻资产模式凭实力扩规模

轻资产和重资产模式没有绝对的优劣之分,要根据不同公司的资金实力、运营能力和风险偏好进行选择。在企业资金压力过大的情况下盲目重资产模式,打造高品质标杆项目,会面临严重的资金风险;在运营能力未提升之前强行转型轻资产,会遇到较大的续约问题。

1)重资产模式高风险高收益

能融到低成本长期限的资金是重资产模式的必要条件。项目持有者收益主要来源于财产性收入和资产增值。但前期的重资金投入能否带来预期回报,极其看重项目营运期的经营状态。如果项目能成熟运转,持有者每年持续享有租金现金流,还可以在需要资金的时候转让部分股权或将项目抵押融资,如果项目运营状态不佳持续亏损则损失惨重;

2)轻资产模式凭实力谈价格扩规模

具备较强的运营管理输出能力是轻资产模式的必要条件。运营方收益主要来源于服务酬劳。由于不必承担前期重资金压力,提供商业运管服务是稳赚不赔的生意,不过也无缘资产增值收益。但轻资产模式拥有快速扩大管理规模的优势,再加上实力强的运营商具备将项目收入水平明显提振甚至扭亏为盈的稀缺能力、有资本与业主议价,轻资产模式量价齐升的空间广阔。

商业地产开始进入“轻重分离”的下半场,无论是全力进军轻资产的万达,还是轻重并举的宝龙商业,又或是仍主力依靠重资产的龙湖,“孰轻孰重”各凭实力无优劣之分。但未来商业地产对专业化运营能力的要求必将越来越高,商业地产的“轻资产”之路也将越走越远。

|