�й������г��Ѿ�����ϸ������Ԫ�����Ի�ʱ�������ϳ����90��95��00���Ѿ���Ϊ������������

��ͳƷ��Խ��Խ����ȡ�������ߣ�����Щ�������г�ӿ�ֳ�����Ʒ�ƣ�����������˼ά����Ʒ��Ʒ�ơ�Ӫ����������ҵģʽ�ȷ��治�ϴ��£�������������ʱ���µ�������������

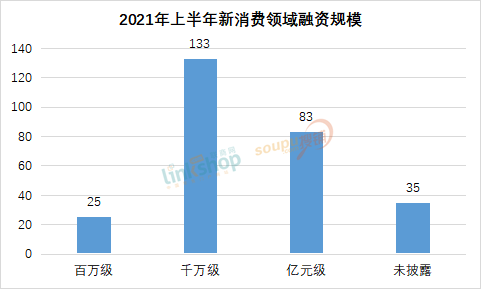

�������������о����IJ���ȫͳ�ƣ�2021���ϰ���������������280�������¼��������ܽ���390��Ԫ�����(������Ԫ�����������100��Ԫ�ƣ���ǧ��Ԫ�������1000��Ԫ�ƣ�����Ԫ�������1��Ԫ�ƣ���Ҿ������㣬δ��¶���ʽ��δ���룬����ʱ������¶ʱ��Ϊ��)�������ģ�ѳ���2020���Լ200��Ͷ�ʣ�Ͷ���ȶ���Ȼ������

������Ʒ�Ʋ�ֻ��VC�����ij����Ҳ�ױ���������ͷΧ�ԡ��ϰ��꣬�ֽ�����������Manner���ȡ�������ء����ܻ������ѶͶ��Algebraist����ѧ�ҿ��ȡ�������ʢ��ͤ��Bվ����ӥ�����ȣ�����Ͷ����ѩ���ǵȵȡ�

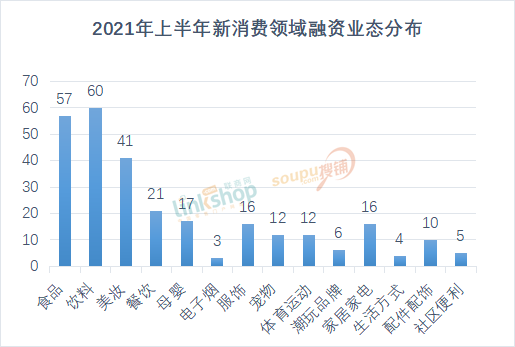

��ҵ̬������ʳƷ�����Ϻ���ױ��Ȼ���������ϰ���ֱ���57��60���41�������¼������������Dz���(21��)��ĸӤ(17��)������(16��)�ͼҾӼҵ�(16��)��

�ڲ���ҵ̬�У����桢�決��±ζ��ϸ�������ر���ȡ�һֱ����������ҵһֱ������������⣬���������������±仯���ھ�γ��Ͷ�������������ֻ�������룬��Ӧ����SaaS��������������ϵͳ�Ȼ�����ʩ�Ѿ�ʵ���˸�Ч�����Ľ����������Ʒ����ӭ����һ����������������

�ڷ����У�����С�桢�����á���ү������̻��IDG���̹���Ͷ����ͼ�ʱ���Ͷ�ʡ��決�����У������ʱ�Ͷ����ī�Ե��ľֺ����ﱾ�ҡ��б����ƣ�ī�Ե��ľֵ�����ʽ�決�Ѿ��úܶ�VC������������ȥ�������Կ�����������Ļ��ȡ�

���������Ʒ�ƣ�����ͨ��Ӫ���淨�������ع���ӭ�������������������������ս���ʱ��ϻ����ܻ���˵�������˵�ϲ���ܹ����������г�δ���ķ�չ����Ʒ��û��δ�����ܲ���������ҵǰ�أ���һ������Ҫ�ı�����������ϲ��ϲ����ץס�˵��µ������ˣ��͵���ץס��δ����

1���ϰ���������������2020��ȫ��

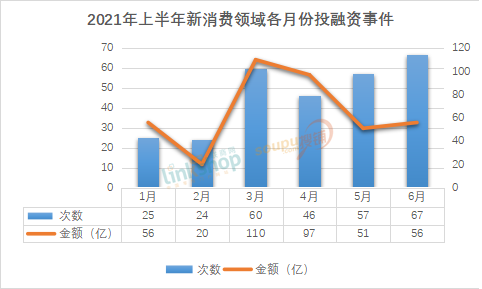

�����������ϰ���������������280�������¼��������ܽ���390��Ԫ����ҡ�2020�꣬��������������Լ200��Ͷ�����¼��������ʱ���ע���������£������ϰ������ʹ�ģ�Ѿ�Զ��ȥ��ȫ�ꡣ

1��2�·��ܵ�����Ӱ�죬�ټ����ʱ����ֽ��٣�Ͷ�ʽ�Ϊƽ������3�·ݿ�ʼ����������������������ʼ�������������ʹ�ģ�ھ���3�·�С��ģ������ʼ���䣬����������

�����������о�������Ϊ���ϰ������ʴ����������¼���ԭ��

һ�����������Ƶ��γɣ�������Ӧ���˱仯������������������ͬ���������������һ����ʱ�䴰�ں�ʱ�������ȥ���°��������������߶ԡ���������������������������ֵ�����������Ƶ���ʹ�ù����˷����仯��

��������Ʒ�������C�������ߣ����������������Ϊ������ı仯�ᴫ���������ˣ��µ��������ƻ��������Ʒ�ƣ������ʱ��볡��

��������IJ�ȷ����ʹ��Ͷ�ʸ������ԡ���������Ʒ�¹�������ʳס�У���������Ʒ�ڶ����г��Ļ��ȣ��ܵ����ʱ��г����������˲Ƹ�ЧӦ���γ���Ͷ���ȵ㡣

����������Ʒ��ʾ��ЧӦ������������ͷ��Ʒ�ƹ�ֵ�Ѿ���̧�������ڼ���ͷ��ʾ��ЧӦʹ�����볡Ʒ�ƺ��ʱ�������֡�

2��������ʱ����������족��Ŀ

������ҵ̬�ֲ����������ϰ����280�������¼��У�ʳƷ�����Ϻ���ױ������Ȼ���ʱ������ʳƷ����������117�������¼�����ױ������41��

ʵ���ϣ���Ҳ������2020�����������������ƣ���������Ⱥ���ӹ�ע�������������⼯������Ϊ����ʳƷ��������Ʒ����ױ����Ļ��ȡ�

���������ϰ��깲����21�������¼���������ʳ�������Ʊ仯��Ҳ�����ʱ���Ŀ�ʼ�۽�������ʳ���ĺ決ʳƷ��С�ԡ�±ζ��ͨ���罻ƽ̨�ֲݡ���Ʒ��������Ӫ���淨�������ֺ������ߵ�ͬʱ��Ҳ���ʱ�������δ��������ռ䡣

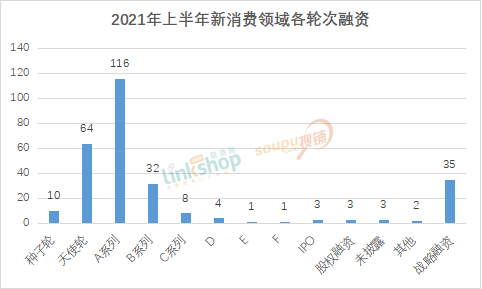

�������ִ��Ͽ���A�֡���ʹ����Ȼ��������A�����ʷ���116��ռ�ȴﵽ41.4%��������ڽ�ɽ��Bϵ���Ժ������Ҳռ��һ���֣���ʹ�����ʴﵽ64��

����ʱ�����ƣ���Ʒ�ƿ�ʼ�������ѣ����г���Ŀ�����Ժ��ʱ���������Ŀ��Ͷ�ʲ����Ǵ�ˮ���࣬��ע�ȿ�ʼ���١��ʱ���ø������ԣ�����ע��Գ��죬����ҵģʽ���·����Ѿ��������۵�Ʒ�ƣ�����עƷ�Ƴ��ڼ�ֵ����Ҳ������Ʒ��δ��������ʵ��ż���һ���Ӵ�

�����ʹ�ģ������ǧ����Ŀ���ʴﵽ133��ռ��Ϊ47.5%��������������Ԫ����Ϊ83��ռ�ȴﵽ29.6%������ռ����С���֣������������ʶ༯������ʹ�֣���ΪʳƷ�����ϡ���ױ��ĸӤ��������СƷ�ơ���Ҳ��ӳ���ʱ��Ľ����������ʽ�Ͷ���˸����г��ڼ�ֵ��ͷ��Ʒ���С�

3��ʳƷ�������ͣ�Ҫ������ҲҪ�ڸ�

����ʳΪ�졣ʳƷ���������Ǹ�������Ʒ��һ����Ҫ���֣��������ѵ�ȷ���Կ�ʼ�ָ�����һ�������ʱ��г��Ѿ��������ȡ�

��ʳƷ��������������Ѹ�١�����èΪ��������ȥ��7�£���èʳƷ��ҵ�������Ѿ�������ױ����Ϊ��������ٵ�һ����ҵ���ⱳ���ԭ���ǣ������������ر���Z����������Ⱥ�ѽ���������ʳƷ�����Է����仯���������뽡���Գ�Ϊ��ѡ�������أ���Ԥ��ʳƷ�����������͵������뵽�����������С�

0�����ϡ�������ʳ���Ͷȳ������²�����������������Ʒ���ȵȶ���ʳƷ������������Ҫ�������ƣ���ЩƷ���ͷ���̼�Ҳӭ���˱���ʽ���������˽⣬2020����èʳƷ�������Ʒ����Ʒ���۶�ͬ��������500%��

��1��������ʳƷ�г���

�й��Ѿ���Ϊȫ��ڶ���ʳƷ�г��͵�һ��ı���ʳƷ�����г���������ʳƷ����ʳƷ������������������Ȼδ�����㣬����һ������г���

����4�£�������ʳƷƷ��minayo������ɱ����ⴴͶ����Ͷ�ʵ���ǧ��ԪPre-A�����ʣ�ͬһ�����������������ǧ��Ԫ��ʹ�����ʡ�

��2������ʳƷ��������

������Ӱ��֮�£������߶��ڽ���ʳƷԽ��Խ��ע���ڲ�ƷƷ�ʡ�Ӫ���ȷ���������ޡ�������ʳ��Ϊ���������ƣ�ͬ��Ҳ��������������֬�����������µ�ʳƷƷ���볡����ʳƷ����������Ӫ������֬�����С���ʳʳƷ�������Σ����Ϳ����ȡ����ߵ�����ά�������������ڶ���

�������2020��6�µ����ٶ�ʳƷƷ�Ƹ��ϱ�����1�·ݻ��ǧ���������ʹ�����ʡ�����ҹ�������룬����2020��8�µĻ���ʳƷƷ��Nelo�����ǧ��Ԫ��ʹ�����ʣ�����������۲���������θ������ʹ�㣬Nelo���з�������Ʒ��

��3����ͯʳƷ����6000���г�

�й���ͯ�����г��Ĺ�ģ�Ѿ�ͻ��4.5����Ԫ����ң�����ΪʳƷϸ���г��Ķ�ͯʳƷ��Ԥ�ƹ�ģ�ﵽ6000�ڡ�

���ص㲼��3-6���ͯ��ʳ�г��Ķ�ͯʳƷƷ�ƶ�èè��������һ�꣬�����˶������ʡ�3�£���èè��������ɺ��ʱ��������顢����ʱ���SIG����ǧ����ԪPre-A���ʡ���ͬΪ��ͯ��ʳƷ�Ƶ�С����Ҳ����������������Ͷ����ǧ��Ԫ�������ʹ�����ʡ�

��4��ֲ���⡢ֲ�����г����ٳɳ�

Ŀǰ������������Ҳӿ�ֳ�ֲ���⡢ֲ���̵Ⱦ���һ�������ż�����������ֲ���⡢ֲ����Ϊ������ʳƷ����Ҳ�����������������г�ռ�����������������������ЩƷ��ijɳ�������������ٶȣ�ֲ������ҵҲ�����ڸ��ٷ�չ֮�С�

��ֲ����Ʒ��ÿ�պ���Ϊ������۽�������Ʒ�ʣ�ӵ��һ������������Z����(95��00��)��Ⱥ����ֲ�����г�δ������һ��ǧ�ڼ��г���ֲ����Ʒ��HERO Protein(����)��2020���������������������й���Ͷ�ʵ�500����Ԫ��Ԥ���������ʡ�

��5����ζƷҲ��ӭ�������˿�ζ

������Ӽ����������г��������˸��ϵ�ζƷ��������Ϊ��ӭ�������û����¿�ζ��һЩ��ʽ��ζƷ��ҵ��ʼ����

2020������ĵ�ζƷƷ�ƿ�ζȫ��������շ峤����Ͷ��42 Capital��Ͷ��1000��Ԫ��ʹ�����ʡ������ǿ�ζȫ������㣬��λ��λ��20Ԫ���ң���Ҫ�Ա��г���15Ԫ���ҵĽ��ͣ����н�����������

��6�������������ң�����ϸ������

��Ȼ������ҵ�����伤�ң�ϲ�衢��ѩ�IJ衢��ѩ���ǵ�ͷ��Ʒ��ռ���˴��г��ݶ��Ҳ�в���������Ʒ�ƴӸ�ϸ�ֵĽǶ����룬�Ӷ���չ���г���

���������Ʋ����У�������������Ϊͻ�������ۡ������ʲ衢���衢��������̹�ռ�����߿���������������Ʒ�ƾ۽���Ʒ��ʽ��Ӫ����ʽ��ͬ������ҵ���ص�۽����˲豾���������Ļ�������Ʒ��tea'stone��������������������ʣ�ͨ�����¸ı��������˵ĺȲ跽ʽ����������Ҳ������Ʒ�Ʊ���������������������ĺ���ˮ�̣�Ҳ�����÷����Ͷ��Ͷ�ʡ�

�������������г������ݲ�Ʒ��CHALI�����С����6���������������ʣ��足�ɷ�Ʒ��TNOҲ��6����������ʡ���ҵ����ʿ������CHALI�����С�ն�λ���������˵ġ������衱���������ǶԴ�ͳ���ݲ��������������ЩƷ����Ե���C�������г���δ���ķ�չ�������������ݲ�ϰ�ߵ��γɣ����������ٵ�Ʒ�ƾ۽���B���г�����ЩƷ��Ŀǰ�����Թ��ơ�

���ѿ������罻ƽ̨�ֲݡ���Ʒ�����Dz���������Ҫ��ҵĴ���������Խ��Խϸ�֣��г���ģҲԽ��ԽС�ͻ�����Ա仯�ŵ��г��������ߣ�����Ʒ����ӭ������սҲ��Խ��Խ��

��7�����������߳ɾ����г�������

60���70��ֻ�����ƺͻƾƣ�80��������ơ�ƣ�90��Ƶ�ƫ�ö���͡��������ѱ�Ǩ�������������ѽ�������г���90��00���Ϊ�����������Ǹ�����ڸкͽ����ȣ�Ϊ���������������ߣ���������ͶȾơ�Ԥ���Ƽ���β�Ƶ���ʽ�������ҵ����

4�£������۾�����ʰ����������ɿ��Ի�����Ͷ��A�����ʡ���ʿ�ɴ���Ʒ���챭����˸��ӻ����Ͷ�ʵ���ǧ�����ʡ��Ͷȷ��;ƹ�Ӧ�̸����������������ϵ��Ͷ��Ͷ����խ��Ͷ���Ϲɶ���Ͷ����ǧ��ԪA+�����ʡ�

��8�����ȳ������������������о�ռ�

����һֱ���ʱ����õ��������������и�Ƶ�����ѡ�Ʒ�����ǿ���ص㡣Ŀǰ���������͵Ĵ����Ϳ���Ʒ�Ʋ���ӿ�֣���Ʒ���ܡ��������ȵ�����������������������й����ƿ����г���Ȼ����Ѹ�١�

�;�Ʒ������˵���ǿ����������е�ϸ�֡�Ŀǰ��Ʒ���ȵ����ʡ����������о���г��ռ䡣

�������У�Manner��һ����Ҫ������6�£���Manner��һ�������У��������ֽ���������Ӱ��5�£�Manner������������������Ͷ�ʵ���һ��������Ԫ���ʡ������3�·ݣ�Manner����˵�����Ͷ�ʣ�����ֵ�Ѿ�����20����Ԫ����Ϊ������Ҫ��ң�Manner������ͼ�þ�Ʒ���ȸ��Ӵ��ڻ�����ҵģʽ�����ѳ�ԭ����С��������������ҵģʽҲ�߱��ϴ������ռ䡣

�����ҿ��Ȳ�ͬ����Ȼ����������Լ۱ȣ���Manner���ŵ�����ϲ���10�O������ʳģʽ����Ϊ��ȡ�����͡�������һ�������⣬MannerҲû��̫������Ŀǰ��Ҫ�ŵ���Ȼ�������Ϻ��������ŵ�ֲ��ڱ��������ݡ����ڡ��ɶ������ŵ�����

���г����������ȣ�MannerĿǰ���û�ճ���Լ������ʶ��ϸߣ��������Ÿ�ӯ�����������ڹ����еͶ˿����г��Դ��ھ�հĵ��£��ʱ���Ȼ������һ������δ������ռ䡣

��9��Ʒ�������������٣����ʱ�������

��������������ʳƷ��������Ʒ���������������֡���ʹ�ֽΣ��ʱ������ش�����������Ҭ�ӽ�����ʳƷ��BOONBOONҬ�����������������ʹ�����ʡ�

��Ϊ��ֱƷ�࣬Ҭ�������ǰһֱȱ����ؿ����ʹ��£�Ŀǰ�������۽����ԡ�������Ҭ�����ڳ�֮�⣬����һƷ����չ����ϴ���ջ����Ӷ�ʵ���г�������ǿ��Ʒ����֪��

��10����Ͷͷ��Ʒ��

��Ϊ������������ٵ�һ��������������Ʒ���Ա�����������������ʳƷ��������������һ�����Ա仯�ǣ��ʱ���ʳƷ������������Ͷͷ��Ʒ�ƣ�����Щͷ��Ʒ�ƴ�����˸߶�Ͷ�ʡ�

���Ῠ��ʳƷ���������������ڼ�����ҵ�B�����ʣ����ֽ�������Ͷ������ȥ��6��������������Ѿ������4�����ʣ����Ʒ������è�����Ŀ���۶��һλ��

4����ױ�����Ϳ�ǻ����ӭ������

�ϰ�����ױ������41�������¼������У������Ϳ�ǻ����ռ�Ƚϴ����ʱ�Ѻע�����У���Ȼ��ϪľԴ���𱾵���̻�ö������ʣ�ޱŵ��ĸ��˾��̩�ݸ����ԡ��������м�������һ�ɡ���������У���ֵ��800��Ԫ��

��������Ⱥ��������Լ��ü���ʶ���Ͼ��ѣ��ƶ�����ױ�г���ķ�չ����Z������Ⱥ�ѳ�Ϊ��ױ���������������߶Թ������̶ܳ�Խ��Խ�ߡ�

��ױƷ�ƻ���������������Ʒ��Ϊ������Z������Ⱥ���������������ǵ��ʵͼ۵Ĵ����ʣ��������Ŷ��ص��Ļ�ӡ�Ǻ���ƣ����Ǹ�Ը��ȥ������Щ����Ʒ��Ͳ�Ʒ���������ױƷ��SEVEN �� JULY��������ձ�����Ʒ�ƻ�ӡͶ�ʵ�������Ԫ���������ʣ�ͷ������Ʒ����������������ɺ��㴴Ͷ��Ͷ����ǧ��ԪPre-A�����ʡ�

���⣬����ױ����һЩ������Ʒ���ڼ��̵�ʱ���ڱ�ʵ����ʮ�ڼ������ڼ���ֵ������ʾ��ЧӦҲʹ���ʱ���Ʒ�����ڳɳ��η���עͶ�ʡ�

������Ҫע����ǣ���ױƷ�����û��ǿ����ڹ��������ױ��ʱ����ɡ��������ռ�Ϊ������Ȼ��Ϊ���¹�����ױ��һ�ɡ��������к�����ʱ����ɡ���DTCģʽ������Ӫ����Ϊ�����ռ����֧����������Ѿ����ڶ���ױ��Ʒ��Ч�£���ҵ����ͬ�ʻ���ģʽ��һ�Ķ̰壬Ʒ��֮����������ھ�����ë�������з�����Ӫ�������ǹ�����ױ��Ʒ������̬��

Ŀǰ����ױ������ֳ�ϸ�ֻ������컯�����ƣ������Ի���Ʒ��Ϊϸ��Ʒ������������˾�����ˮƽ��ߡ���Ч�Ի���Ʒ��������������Ʒ�г��ռ�Ҳʮ�־�

6�£��ԡ�С����Ĥ���ߺ�Ļ���Ʒ��C�������ǧ��Ԫ���ʡ�ϪľԴ��������˳���ǧ����ԪB�����ʣ�ϪľԴɽ�軨ϵ�С�CBDϵ�в�Ʒһ�������۶��ʳ����������ƣ����ߵ�һ�����۶����ڡ�

��ʿ�����г���UP����Ȼ�������ɴ�����ʡ�UP��ʼ��Զ������ʾ����������ױ�����ϳʵ�״��ƫ����Ŀ��Ϊ��������ѣ�UP�Ŷ�����18-35���������Ⱥ�������û��ṩ��ϸ�����Ի��Ľ��������

�ӿ�ǻ������������ǻ��ױ���Ѿ���Ϊ�����ơ�������2019���BOP�ϰ��������ʣ���Ʒ��Ҫ����һ���߳���18~30�ꡢ�������������Ů�ԣ�����ͬʱҲ�ǻ���Ʒ�ͻ�ױƷ���ض�ʹ���ߡ������ϰ��꣬BOP��������ͬ������10������Ϊ��������֮һ��

������Ԥ�⣬�й���ͫ�г�2025���г���ģ�ɴ�500��Ԫ������ӭ�����ٷ�չ�ڡ���ͫƷ��4iNLOOK���1��ԪB+�����ʣ������ʽ���ѳ���4�ڡ���Ϊһ��ȫ����Ʒ�ƣ�4iNLOOK��è�콢����2020��ʵ����100%����������ר���곬320�ң�ʵ��һ�߳����Լ�ʡ�����ȫ���ǡ�

�����꣬������ʽ��ױ���ϵ겻������ӭ����������WOW COLOUR��THE COLORIST��ɫʦ��Ϊ��������ױ���ϵ�ͨ����ѡƷ���ŵ����á�����Ӫ��ȷ���ӭ�����������ߵ�����ȡ���ֻ���Ӫ�ֶη�������Ⱥ��ϲ���Լ����컰���Ѹ�ٳ�Ȧ���ո��˴��������ʸе������ߡ�

3�£���ױ����������ONLY WRITE����˼���������ǧ��Ԫ��ʹ�����ʡ���������Ʒ����WOW COLOUR�������ɴ��¹�����Ͷ��IDG�ʱ��ȸ�Ͷ��5��ԪA�����ʡ��ɼ�����ױ���ϵ�����δ������ӭ�����Ҿ�����

5�����������������ۻ���������

���Ų�����ҵ�������������ֻ��Ȼ�����ʩ�����ƣ�����Ʒ�������������ϵ�������Դ��ɱ���һ����ͼ����������Ⱥ����²���Ʒ��������һ���棬ͨ��ģʽ���£�����Ʒ���ڸ�Ϊϸ�ֵ������ҵ��˳ɳ��ռ䣬��Ʒ������������

���ĺ��ѡ�С��������ү���桢ī�Ե��ľֵȲ�����ģʽҲ������ʱ������Ͷ��Ͷ��

����֮�������ۻ�����������ǿ��������Ԥ�Ʋˡ���ζƷ����������Ʒ���С�Կ�͡���ʳ������Ʒ�ƣ�������˳ɳ�����������Ʒ��С���������ǧ��Ԫ��A�����ʣ������Ƴ���60ƽ��ʳ��ģ�ͣ�ƽ���շ�̨���Ѿ��ﵽ12�Ρ�

��Щ�꣬���ʳ������ʮ�ֻ��ȣ��������ӿ�롣����ͳ�ƾַ�����������ʾ��2020���й������г���ģ����5����Ԫ������ʳ���г���ģҲ���������ϡ�

�ϰ��꣬���ܻ����������������ʱ����ʢ�ʱ����ֽ�������Ͷ�ʡ���ͼͶ�ʴ�ʼ�ϻ��˷�������Ϊ��Ԥ�ƻ��ʳ��ͨ���ʵ�Ԥ�ӹ���������ͳ����ż������������ܹ��ڼ��Լ���������տ����óԲ���ѡ��ḻ����Щ�����û����Ϊ�й������ĵ�һ��Ʒ�࣬��ӵ���ڼ����г�������ǰ��ҷ����������³��г����г���8�������ߡ�

�����˾�����ˮƽ���������������ѽṹ�ĵ����Լ��������ı仯���߱�Ӫ����������ݶ������ŵ�ĺ決ʳƷ���ҹ������˿���������ʱ�ڡ�������2020��6�µij�ɳ����ʽ�決Ʒ�ƴ���ī�Ե��ľ֣���6������˽����ʱ���A��Ͷ�ʡ�����һ��ʱ�䣬ī�Ե��ľ�������������������ʣ��ۼ����ʶ������Ԫ����ң���ֵ�ﵽ20-30��Ԫ��������16���ŵ���㣬��������Ѿ�����1��Ԫ��

��ʳС���г����ڼ����Ż���Ʒ��ռ��������ʳ�ĵı���Ҳ��������һ�г���������6�£���ү����������ɶ���VGC��Ͷ��3��ԪA�����ʣ���Ҳ��Ŀǰ�г�����֪����������������һ��A�����ʡ�

��������Ʒ��Ҳ�ܵ��ʱ����������������ͼ���Ʒ����ʽ��������Ʒ�ƽ�������˷����ʱ�Ͷ�ʵĽ���ԪA�����ʡ�

6�������������������ӵ�ĸӤ����

�����������Ļ���Ҳ���ӵ���ĸӤ��ҵ����Ӥ��ϴ�������С���ͯ��ľ��ߵ�ϸ�������в���Ʒ�ƻ���ʱ�������

����Ӥͯ����Ʒ��Dexter����˼ͨ����ĸӤ��רҵ����KOL/KOC������ͬʱ�˽�����������������û���������ӣ�ʵ�ֿ��ٱ���������ʱ����ʡ���ͯ��ľƷ�Ʋ�³��ͨ����С���������������߱��������������ָ�¢�ϵĻ�ľ�г������һϯ֮�ء�

7��С���г���ʼ�����ʱ���Ұ

��ȥһ�꣬��������Ʒ�������������������¡���Ubras������Ϊ��������ЩƷ�������������߶����ʡ��������������������ϰ���������������У���Ӧ������Ʒ�ơ����Ԫ�����硢����С�ڷ��ο�ʼ�����ʱ���Ұ��

��ЩС�ڷ���Ʒ��������Դ�ֱ�����ڣ��������߶�����Щ�������Ž�ǿ���Ļ����������У�����Ҳ���ڿ���һ�����ڼ����г���

��ΪZ�����Ļ����Եġ����ӡ�����Ȧ�����ȣ����뵽�����������ߡ���������Ʒ�ơ�ʮ���ࡱ��������ĹȺ�Bվ������Ͷ���������ظ�Ͷ�Ĺ���Ԫ�����A�����ʡ������˳��֡����ӡ��⣬�������ػ�Ͷ���˳������ֵꡰSolestage���������г��߽��ڲ��϶������š�

�����������������2019����������Ʒ��HappieWatch����˵�ѸͶ�ʡ������ʱ���ǧ���������ʹ�����ʡ���ǧ������г���HappieWatch�������¼�ʵ��ӯ������̥�ڿ��ɵ�AR�����۾���ҵӰĿINMO�������ӥ������Ͷ����ǧ��Ԫ��ʹ�����ʣ������۾��������Ѽ��г��������Ź㷺���г�������Ⱥ����ƵƵ���ʱ����á����⣬���μ��ϵ�Ҳ�Էḻ�����࣬����ֵ��Ʒ����������Ů������Ⱥ�壬��вֿ⡢ACC�����Ρ�THEYKNOW����̻�����ʡ�

�����������š������á�����Χ�Ƴ����Ѿ�����������ϸ�������������ʳƷ������ҽ�ơ����ﻤ���ȡ�������������������ߵ��dz���ʳƷ�ͳ���ҽ�ơ���������ʾ��������ʳ��ҩƷ֧���dz�����������������Ʒ�ࡣ��ʳ��Ʒ��������������50%���������Ѷ�ռ�ȴ�20%����θ�����������ҩƷ������ͬ�����ٳ���50%��

�����˶�����δ������Ҫ��Ϊ��������������Ӳ�������⡢��ҵ�����Ͻ������������Ƶȼ�����������4������Ӳ��Ʒ��FITUREħ���������3����ԪB�����ʡ�

����ͷ����ä��Ϊ��ҪƷ��ij���Ʒ���⣬�����������鳱�桢��Ȥ�����ϸ��Ʒ��Ҳ�����˴�����Ұ��

�ҾӼҵ��������ܼҾӡ�ɨ�ػ����������ǹ�Ӧ������Ҳ���ʱ����������ʽ���棬�ʻ����鱦��ơ�����ϴ����Ҳ�����ʱ���Ұ��������������������ϣ���������ҵδ�����Ʋ����ֹۡ�

���������������ⷽ�棬�ۿ۳�����һ����ģ����г������Լ۱������۷�չ�ij��ڵײ�������֮һ��β����������Ҳ��Ϊ��һ��������ᡣ��Щ����Ҳӿ�ֳ�����Ʒ�ƣ��ܵ����ʱ���ע��

���ۿ۳��С�С�����Ϊ����4��������������ʱ���Ͷ����ʹ���ʱ���Ͷ����ǧ��Ԫ��ʹ�����ʡ�����ʹ�崴Ͷ�ϻ�������ܿ�����С�������ڵ����ض���ʱ����������г������µ����ֻ��������µ�ģʽ������ӪЧ�ʣ��ܹ�Ϊ�����ߴ���ȫ�µ��������顣

����

����ʱ���ʼ����������ʾ������ת�Ͳ����κε���ά�ȵ������������Ǹ��ϵġ���̬�ġ��߸��ģ���ͬϸ�ֵIJ�Ʒ�������Լ�����ײ㶼�������µ��������ơ�

���ǿ�������ʳƷ����ױ����֮�⣬�����µ����������γɣ������µ�ϸ�����������г�Ҳ�ڲ��Ϸ�չ���������ʣ�δ��Ҳ���и����ʱ�������Щ�г���

����Ԥ����ǣ�������������Ⱥ���⣬����Ⱥ���Լ������ͥȺ�������Ҳ�����һ���ͷţ���������������Ӧʱ���ֻ�ӭ���»��������漰���Ժ������������������Խ����ǽ��������������ƣ�Χ��������ؼ��ʣ��������µ�Ʒ������������

�����Ų�ҵ�����ںϼ���µ��������ơ��µ�����Ʒ�����µ��ʱ���������֮��������������ܼ���

2021���ϰ���������Ʒ�������ܱ�

|