核心提示:赢商网将深入解读:公募REITs是什么?对资本市场意味着什么?为什么在这个时点推出公募REITs?不动产领域将迎来什么样的变化?

4月30日,中国证监会、国家发展改革委联合发布了《关于推进基础设施领域不动产投资信托基金(REITs)试点相关工作的通知》(以下简称《通知》),正式启动基础设施领域的公募REITs试点工作。这标志着境内基础设施领域公募REITs试点正式起步。

《通知》的发布是中国REITs市场建设的一个里程碑式的事件,公募REITs试点对于中国不动产投融资体制改革具有重大意义,其重要性可以比肩注册制试点对于A股市场改革的意义。

赢商网将深入解读:公募REITs是什么?对资本市场意味着什么?为什么在这个时点推出公募REITs?不动产领域将迎来什么样的变化?

01

《通知》的政策要点有哪些?

REITs(Real Estate Investment Trusts),即不动产投资信托基金,是一种通过发行股份或收益凭证汇集多数投资者的资金,由专门投资机构进行不动产投资经营管理,并将投资综合收益,按高额比例分配给投资者的一种信托基金。

通俗地讲,类似于股票基金,只不过募集资金投向的是不动产组合。

?《通知》阐述了基础设施REITs的优点

基础设施REITs是国际通行的配置资产,具有流动性较高、收益相对稳定、安全性较强等特点,能有效盘活存量资产,填补当前金融产品空白,拓宽社会资本投资渠道,提升直接融资比重,增强资本市场服务实体经济质效。

短期看有利于广泛筹集项目资本金,降低债务风险,是稳投资、补短板的有效政策工具;长期看有利于完善储蓄转化投资机制,降低实体经济杠杆,推动基础设施投融资市场化、规范化健康发展。

?《通知》明确了基础设施REITs 试点项目要求

聚焦重点区域:优先支持京津冀、长江经济带、雄安新区、粤港澳大湾区、海南、长江三角洲等重点区域,支持国家级新区、有条件的国家级经济技术开发区开展试点。

聚焦重点行业:优先支持基础设施补短板行业,包括仓储物流、收费公路等交通设施,水电气热等市政工程,城镇污水垃圾处理、固废危废处理等污染治理项目。鼓励信息网络等新型基础设施,以及国家战略性新兴产业集群、高科技产业园区、特色产业园区等开展试点。

聚焦优质项目:具有成熟的经营模式及市场化运营能力,已产生持续、稳定的收益及现金流,投资回报良好,并具有持续经营能力、较好的增长潜力。

加强融资用途管理:发起人(原始权益人)通过转让基础设施取得资金的用途应符合国家产业政策,鼓励将回收资金用于新的基础设施和公用事业建设,重点支持补短板项目,形成投资良性循环。

北京大学光华管理学院教授张峥认为,试点项目要求的设定有两个重要的出发点:一是为REITs长期健康发展开创一个良好的开端,二是服务于国家发展战略。要进一步提升基础设施建设的质量和水平,必须逐步摆脱靠各类杠杆融资来支撑投资的传统逻辑,发展建设理念的落地应依靠一个多层次、市场化的投融资体制。作为不动产资产定价的“锚”,REITs对于提升不动产投资的投资效率,优化资源配置至关重要。

短期看,为应对疫情影响和经济下行压力,通过REITs市场可以盘活存量资产,支持经济重启;长期看,REITs市场建设将成为解决中国不动产投融资体制诸多结构性问题的破题之作,能有效填补中国资产管理市场的产品空白,拓宽社会资本的投资渠道,满足居民理财、养老金、社保资金的投资需求,推动经济高质量发展,助力中国经济转型升级。

02

经济下行催生 REITs 登上舞台

REITs最早集中在持有型房地产领域,后广泛应用于无线通讯设施、港口、收费公路、电力设施、物流仓库等。这两大类资产的REITs市场均运行良好,发展成熟。

相较应对危机的短期手段而言,REITs 更像是稳定长期市场和信心的压舱石。

目前,全球有42个具备REITs制度的经济体。从国际及中国港台 REITs 市场的诞生背景看,经济下行、不动产市场疲软带来资产价格下行风险,都是催生 REITs 登上历史舞台的重要因素。

美国

美国几个重要 REITs 法案都是在 GDP 增速及资产价格增速回落的背景下出台的。1958年美国经济增长跌入负值区间,战后大量房地产供应无法消化。不过20 世纪 90 年代初期的美国商业地产泡沫破灭才真正将REITs模式推到了前台,行业进入大爆发时期。当时银行账面上有着大量的房地产贷款,而作为贷款抵押物的房价地产价格出现明显疲软的迹象,REITs 的推动使得囤积在银行的不动产资产有了承接的机构。

日本

日本与美国情况类似,REITs 登上历史舞台前,日本国债收益率、GDP 增速、房价增速持续下降长达十年。

新加坡

1997年发生亚洲金融危机,余波还未散去时,银行内的坏账高企使得民众不愿回到房地产市场,整体市场十分低迷。1999年新加坡证券交易所审核委员会提出设立上市财产信托,5月颁布《财产信托指引》,并在次年11 月进行了更新。2001年新加坡最大的房地产开发商之一凯德集团尝试在新加坡发行REITs。

香港

在 SARS过后,香港经济疲软,为丰富投资品种、巩固国际金融中心的地位,2003年7月,《房地产投资信托基金守则》颁布,奠定了香港 REITs 的法律基础。

2008 年后随着金融危机的逐渐缓和,香港 REITs 发展迅速,租金水平始终保持高位,即使在房价大幅上涨的背景下 REITs 也获得了较高的租金收益率。

经过多年的发展,截止 2019 年末香港 REITs市值超过 2700 亿港币。

台湾

在与香港类似的背景下,为发展经济、活络不动产市场,台湾 REITs 相关条例在 SARS进入尾声的 2003 年 7 月出台。2003 年 7 月,《不动产证券化条例》颁布,允许 REITs 成立。2005 年台湾 REITs 首上市后迎来快速发展期。

自 1960 年美国首次推出 REITs 以来,纵观全球各经济体 REITs 的推出,其目的有两种:一,在经济或不动产市场遭遇困难时,通过 REITs 加速资金流向市场,提升社会投资水平;二,部分国家推出 REITs 主要为增强本国不动产竞争力。归结起来,都是在不动产市场需要资金时将 REITs 推出。

03

基础设施REITs来了,持有型房地产REITs还远吗?

《通知》目前只明确了基础设施领域REITs试点。

证监会有关负责人指出,从基础设施领域突破REITs是比较好的选择,中国形成了大量优质的基础设施项目;通过REITs进一步拉动投资;尤其在当下房地产调控的前提下,REITs不会对房地产构成影响。

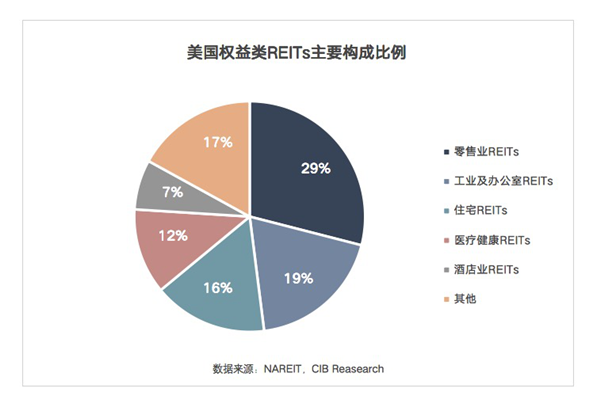

从全球REITs的发展经验来看,基础设施与持有型房地产是REITs的两大类基础资产。以美国为例,零售业REITs是占比最大的品类。

这主要是由于零售业REITs存在明显的收益特点:

随着时间的推移,租金收入可以稳步提升。

在基准租金的基础上,REITs 的业主还会根据商户的总营业额收取营业额租金。一方面,这使得 REITs 业主能够了解租户的经营收益,适当调整租金水平获得最大化收益;另一方面, 在经济出现衰退时,可通过内部租金收取的结构化调整维持在萧条时期的自身收益能力。

零售业 REITs 的资产提升计划对提高净物业收入与资产价格效用是显著的。可以在不增加物业占地规模的情况下推动REITs收益持续增长数年。

购物中心作为REITs投资标的存在很明显的租客粘性。与写字楼、工业、住房租客不同,零售租客很少轻易迁址,大型零售客户的租赁协议一般为长期协议。

以上这些特性使得零售物业一直处于正增长的情况当中。按照美国一般定义,零售业REITs投资标的一般为占地面积40000英尺以上的商业中心与购物中心( Malls、 OUTLETS、 Shopping Centers 等) ,并有大型零售品牌入驻加持。根据国际购物中心协会(ICSC)统计的数据显示,美国本土中,1150 座已注册的购物中心中 59%被 REITs 所持有( 2014 年数据),而若仅计算中大型购物中心,被 REITs 持有比例提升至 80%。

业内人士指出,疫情影响下,市场非常渴求逆周期的管理工具,建议REITs试点尽快放开到住房租赁以及商业地产,为租购并举政策提供支持,也为传统房地产企业提供转型之路。

04

政策利好之下,资产本身的质量才是核心

REITs对资本市场的影响是深远的。成熟的美国市场中,REITs和ABS为广义的商业地产市场提供了2万亿美元的资金,超过了银行的商业地产抵押贷款规模(1.7万亿美元),但中国当前商业地产的证券化规模不及美国1%。

在此背景下,中国的地产企业要想大规模拓展商业物业,须将轻资产和多元化结合。

长期看,中国城市化进入下半场,城市发展模式和房企盈利模式全面转变。从“产销模式”到“资管模式”转变,从“买地造房卖房”向“资产整合优化运营”转变。

与传统的开发商销售模式不同,资产管理的获利模式在于持有过程中,通过对资产运营的提升获取资产增值和持续性收入。商业逻辑从“ 资产获取- 开发- 销售 ”转换成“ 投- 融- 管- 退 ”,并且是以资产退出为起点,倒推资产获取的判断标准和运营管理要求。

衡量项目投资回报率达标的一个重要指标是,能否正杠杆退出。而决定能否退出的核心问题是资产本身的质量。

通常来说,商业物业常用的回报率指标是Ebitda Yield,等于物业息税折旧及摊销前利润/物业总投资,这是持有型项目每年的净营业收入回报率,分子反映商业管理部门的运营能力,分母反映投资部门对于投资机会的把控和议价能力。

结合购物中心资产管理及国盛证券研究,一般认同项目第三年末 EBITDA Yield大于6%为合格,6.5%为优秀。这主要是考虑到经营性物业贷款利率在4%~6%左右。

目前,作为重要退出途径的大陆类REITs平均票面利率5.5%左右,考虑到利息覆盖倍数和发行成本等因素,商场一般要做到6%的回报率才能实现正杠杆退出。

此外,还要求较低的资本成本。西蒙(Simon Property)、西田(Westfield)等持续做投资型物业的公司,特点之一即是拥有较低的资本成本。

低融资成本是标杆运营企业的共性,也是管理规模实现有质量成长的门槛。行业租金收益率相对较低的大环境下,融资优势意味着更宽阔的生存空间。

基础设施REITs已来,持有型房地产REITs也应为期不远。在新的资本市场格局下,三类公司可能成为主导:一是重资产的资源掌控者;二是多种细分市场的轻资产专业运营商;三是精通地产投融资和证券化产品设计的房地产基金类公司。让我们一起见证这个里程碑式政策出台后的风云变动。

|