������ʾ��������ɵ�Ʒ�Ƴ��ѷ���ʹ�������ĵIJ��컯֮·����Ϊ����֮�������߰�����ҵ����ɱ�Ҳ��������ȴ��������ʱ�������ֵ��ķ�ʽ����֮��Ч��

һ�߳��й������IJ�������ڣ�����ӭ����һ�θ��»�˥�˵ķֻ������߳��й����������ų��л���������ʧ���ʱ���֣��ղ�����ģ���������������Ӿ硣

��Ϊ����֣���Ϊ���۶�������������ת����Ϊһ���߳�����ҵ�����ɡ�

Ȼ����������ɵ�Ʒ�Ƴ��ѷ���ʹ�������ĵIJ��컯֮·����Ϊ����֮������ͬʱ���߰�����ҵ����ɱ�Ҳ��������ȴ����

��Ӯ�̴�����ͳ�ƣ�����2019��ף�ȫ��һ�������߳��й���138�ҿ�ҵʱ�䳬��15��Ĺ������ģ�450�ҿ�ҵʱ�䳬��10��Ĺ������ģ�ͳ����������ҵ���������3��O���ѿ�ҵ�������ģ���

��μ�����ݡ������ʲ���������ת��Ϊ�г����������ǵ��ĺ��ġ�

δ������ЩƷ�ࡢƷ�Ƹ�����������mallʵ���ʲ���ֵ��

���ڲ�ͬ��չ�ε�mall����Щ����ʹ��������Ծٴ룿

������족�¼�Ƶ���Ĵ���ʱ�������ֵ��ķ�ʽ����֮��Ч��

01

����ԭ������ϲ����ɡ���mall����Խ����Ƶ

�����ڳ��л��Ŀ����ƽ����������ݵij��б߽����������Ϊ�������ṩ�ˡ����������͡��ķ�չ���ᣬ��ȥ�ҹ�����������ҵλ�ڸ�������ͨ����

�����ų��л��������롰���ʼ��١��Σ�������ҵ�õ�ϡȱ���������ս�������������ģʽ����ȻʧЧ������Ӫ����ģʽ����Ϊ������

������ʾ����2030�꣬��������Ⱥ�彫��Ϊ����ԭ��������������������ֻ��ᄈ֮�У���ȡ��Ϣ�����ӻ����ķ�ʽ������ϰ�ߺ�ƫ������һ�������߽�Ȼ��ͬ������ϲ����ɡ�

ͬʱ��5G�����������ս��ƽ��������г�ӭ������IJ�ȷ���ԣ���������ҵ̬��Ʒ�ƽ�����ʸ�Ƶ������

2019�꣬���ͳ��й������Ŀ��ص�Ʒ����ռ�Ȳ�ֵ���½����г��������У�����ʱ���ľ���ѹ���ɼ�һ�ߡ�

����ͳ�Ʒ�Χ���������Ϻ������ݡ����ڡ����졢�ɶ�������人�����ݡ����ݡ��Ͼ���֣�ݡ��������������Ϸʡ��ൺ�����������ݡ����š�Ȫ�ݡ���ɳ21�����У���2019��ǰ��ҵ����ҵ�������5��O�����ϵ�1154�ҹ������ģ�

���ص�Ʒ����ռ�Ȳ�ֵ=������ռ��-�ص���ռ�ȣ�

��ֵ��ʾ���У���ֵ��ʾ���У���ֵԽ����ѹ��ԽС���ϵ�����������Խ���ԣ�����Ƶ��Խ�ͣ���ֵԽС���µ�����������Խ���ԣ�����ѹ��Խ����Ƶ��Խ�ߣ���ͬ��

02

��̫ЧӦ���ԣ������뷽���롰�Ƚ��ߡ��������

����Ժ������������ʾ������2019��12����Ѯ������С�ͷ���Ϊ�����Ʋ���ҵ�����Ѵ�488�ң������2018���������ӣ��������Ұ������һ�棬���Ǵ��ͷ����һ�����̹�ģ���ƣ��г�������λ��Ȼ��ͦ��

���й���ҵ�ز�����ɷ�����Ӫ�����ڹ���������ҵ����̫ЧӦ����Խ�����ԡ�

���ӡ�����ʱ�䡱��������ҵ����Խ�̵ġ����뷽�������ص�Ʒ����ռ�Ȳ�ֵ�½�Խ���ԣ��г�����Խ���ң�����ռ�Խխ��

��ҵ����Խ���ġ��Ƚ��ߡ������ܵ������ڳ��л����������Ѻ����������г��������ϸߵĵ�λ���γ�һ���ľ������ݣ������뷽���϶�ʱ�������Գ�Խ��

�ӵ��������ĵ�ҵ��Ҳ���Կ��������뷽���롰�Ƚ��ߡ��IJ�ࣺ��Ӯ�̴�����ͳ�ƣ�2019��������30��+����Ŀ�У�����ɵ���Ŀ��ҵʱ�䳬��8�ꡣ

03

�¿�mall���ٽϴ�ı���̭���գ����������ڡ�

�������ѳ�Ϊ�������������е��������������������������������¿�mall����ҵ1-3�꣬��ͬ���������ڽ�������ͬʱ�����������������������г��������죬�����ʱ������еġ���mall�������ٸ���IJ�ȷ�����뱻��̭���ա�

Ϊ�������������Ⱥ�еġ����ڸС�������������ġ�����һС��������һ����������¿�mall���ĵ�����������Ϊ��һ��һС��������һ������������������������������

������Ϣ�����ڲ�ֹ����һ�����������˵á�

04

����mall���߱�����IPDZ��

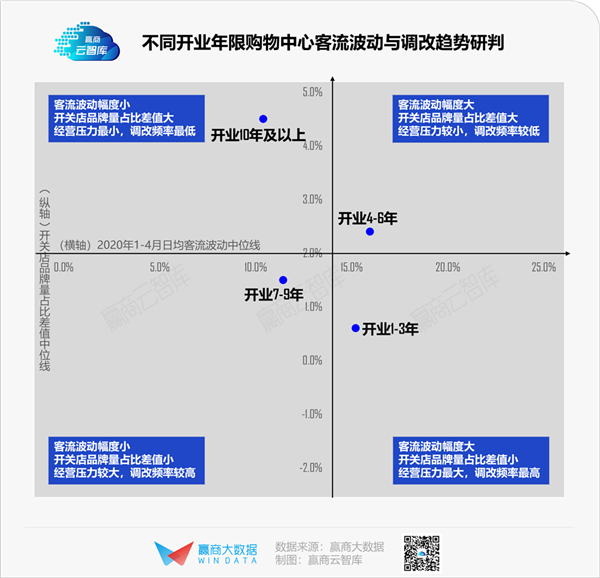

�Ӳ�ͬ��ҵ���������Ŀ������֣�2020��1-4�������ڼ䣩���������������������mall������ҵ10�꼰���ϣ���ͬ����֤�˼����˵�ʱ�������Ǩ����������֮����ǿ���������ӣ���Ӫ�ȶ������߱���Ϊһ������IP��DZ����

�������ĵ�ҵ̬��Ʒ�Ƹ�������Դ���䲻���������������������г����ٱ仯֮���ì�ܡ�

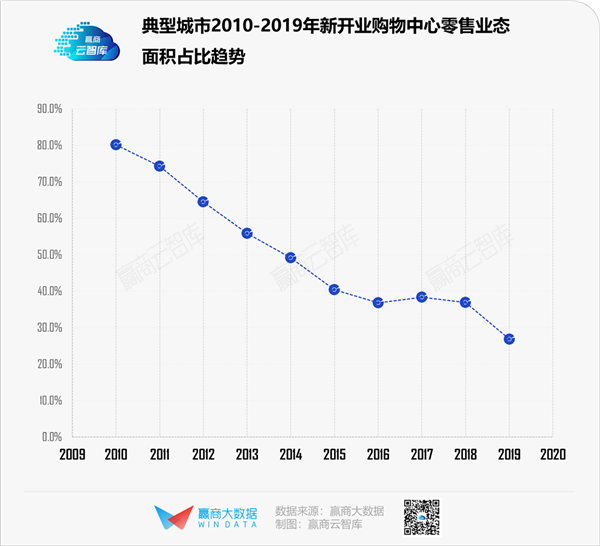

��ȥʮ�꣬ʵ��������ҵ�����˵��̳����ȥ�����ꡢ�����������ữ����ʱ�����������䡢�ٻ����������Ļ��������ۡ����黯���������������������������ġ��ٻ�������һϵ���г��仯��

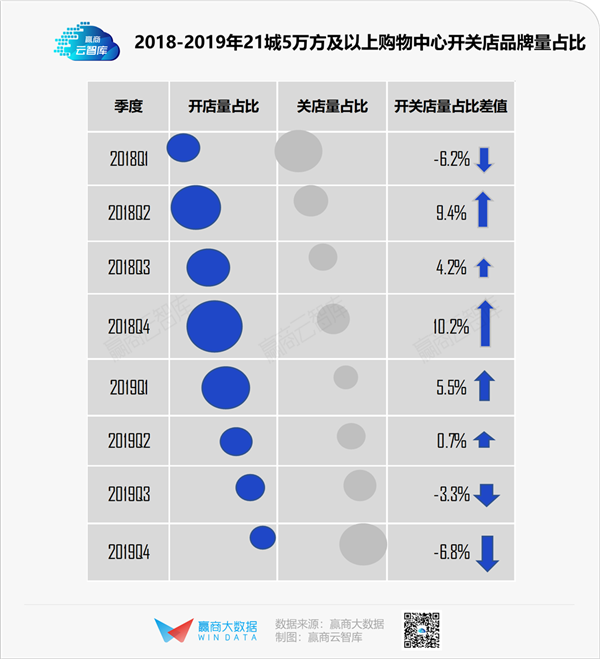

��Ӯ�̴�����ͳ�ƣ���ʮ����ͳ��й�����������ҵ̬���ƽ��ռ��һ�ȴ�80%�µ���30%���ң�����ͳ�Ʒ�Χ��21��5��O�����ϵĹ������ģ���

����ʱ��ʱ�£�����ȴ�����档

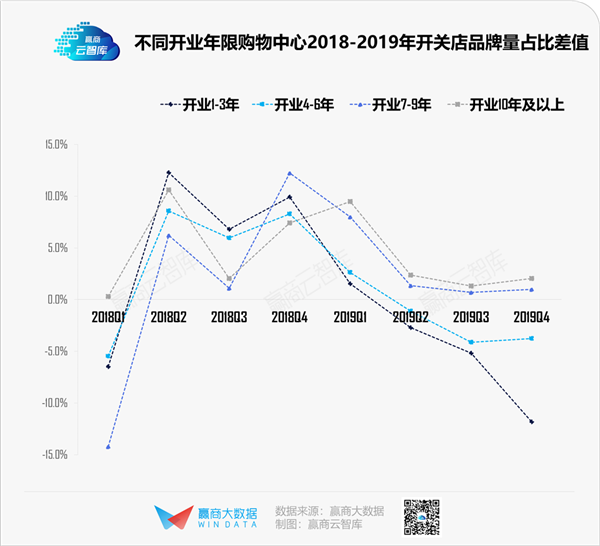

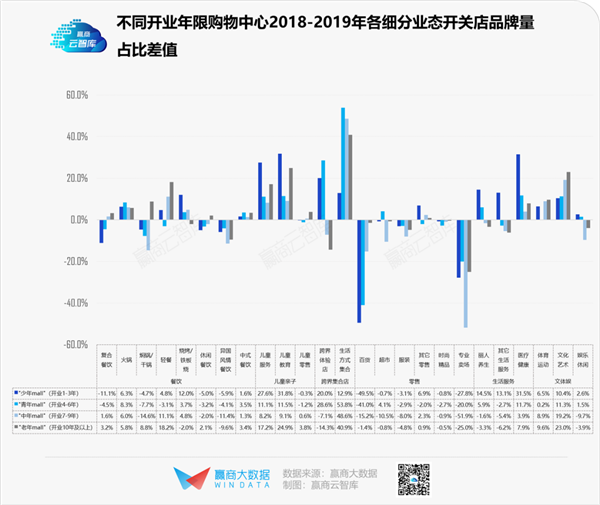

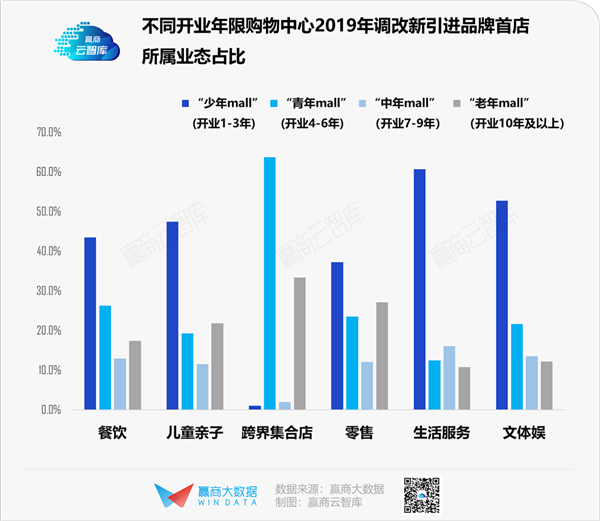

Ϊ�˸��õس��ֲ�ͬ������Ŀ�ĵ������ƣ����ǽ���ͬ��ҵ���Ĺ������ġ��˸�����ȳ��˵IJ�ͬ��չʱ�ڣ�������mall������ҵ1-3�꣩��������mall������ҵ4-6�꣩��������mall������ҵ7-9�꣩��������mall������ҵ10�꼰���ϣ�����������ͬ��Ӫ�ڹ������ĵĵ���ʹ�㼰�ٴ롢ҵ̬/Ʒ������ƫ�á�

05

��������mall���������ơ�

��������mall�����黳�ơ�

��������mall����ƫ��������������ͯ���ӡ������飨������������������ʽ����ҵ̬�������ص�Ʒ����ռ�Ȳ�ֵ�ϸߡ�

��������mall����ƫ���������ۡ��������缯�ϵ꣨����ҵ�������ġ�����ʽ������ҵ̬�������ص�Ʒ����ռ�Ȳ�ֵ�ϸߡ�

��ҵʱ��϶̵ġ�������mall����������������dz�����ĺ�������ӭ��Ŀ���Ⱥ��ϲ�ã���ע�����������������������г�ǧ�����������ʱ�䳤�ġ�������mall�������ĺ�����������DZ�ڿ�Ⱥ������ϰ�ߣ���ע��������ӡ�

06

��������mall������������

��������mall�������������ʽ

��Ӯ�̴���������ͳ�ƣ������ڼ䣬��ͬҵ̬������Ӱ��̶Ƚ�Ȼ��ͬ�����������֡�ӰԺ��KTV���̵�ҵ̬����������»�����Ӫѹ�������������С�ҩ�ꡢ���������������������صķ�����ҵ̬Ӱ�����С��

������Ƕ�������ͬ��չ����Ŀ�ĵ������ƣ�

��������mall������������տ�/�����ա���ͯ����ͯ�������������ꡢ���С�����������ҽ�ƽ������������У����ص�Ʒ����ռ�Ȳ�ֵ�ϸߣ����Ľ��������罻��ΧӪ�졢���������ȡ�

��������mall���������ϲ�������͡����в�������ʽ��������ͯ���ۡ����ʽ���ϡ������˶����Ļ����������ص�Ʒ����ռ�Ȳ�ֵ�ϸߣ����Ľ������ڳ������������������������ʽ��

07

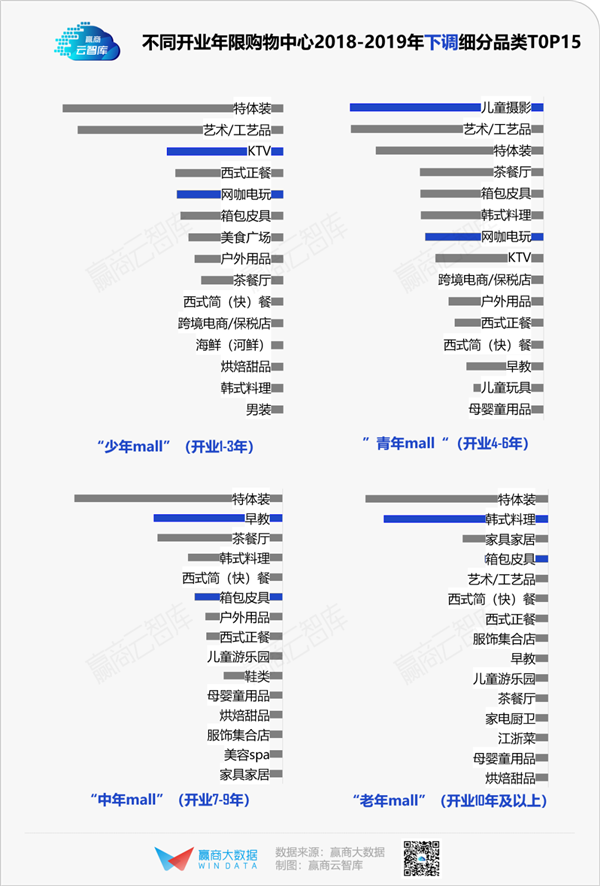

��������mall�������շ�

��������mall���߸��䷶

�����Ǵ���mall������������������ӵ�������������ʽ�е�ҵ̬���Ի��������߶�����Ŀ��صĹ��������Ļ��䡣

�����������������������mall�������������������ĵ����ջ�����������mall���������������߶Ը���ֵ����Ʒ�ʵ�������

��������mall����������ˡ������ˡ������ɵ�Ʒ����ֽϴ��ϵ����ƣ�KTV���������桢��ͯ��Ӱ��Ʒ��ʽϴ��µ����ơ�

��������mall��������ױ���ݳ�Ʒ��������Ʒ���ϵ��Ʒ����ֽϴ��ϵ����ƣ���̡����Ƥ�ߡ���ʽ������Ʒ��ʽϴ��µ����ơ�

08

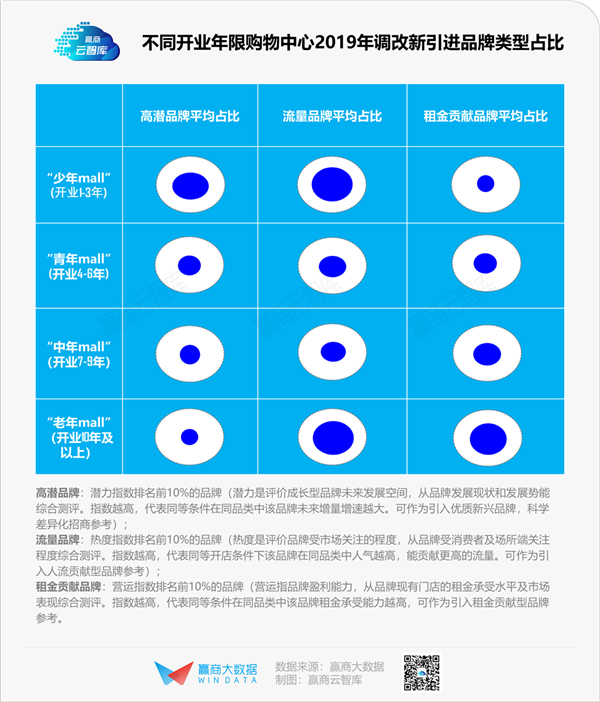

��������mall��ע�����������С�

��������mall��ע���������ʸС�

������������REITS��CMBS��ծ�ʲ�֤ȯ����ڲ�Ʒ���õ��˽ϴ�ij��Ժͷ�չ��2020��ͻ�����飬֤��������̨�������ר���ʽ�֧�����ߣ��Ӵ����֧�����ȡ�

�ڹ��������ʲ�֤ȯ�������ƽ����½��£���Ŀ������������Ʒ�����ͳ����˽�Ϊ���ԵIJ��죺

��������mall������ƫ��������DZƷ�ơ�����Ʒ�ƣ���ע�����������С����Ӷ������������Ͼ������ȵ������ߣ���ȡ���¡���

��������mall������ƫ�����������Ʒ�ƣ���ע���������ʸС����Ӷ�ʵ������������ʲ���ֵ��Ϊ�ʲ�֤ȯ���춨һ��������

09

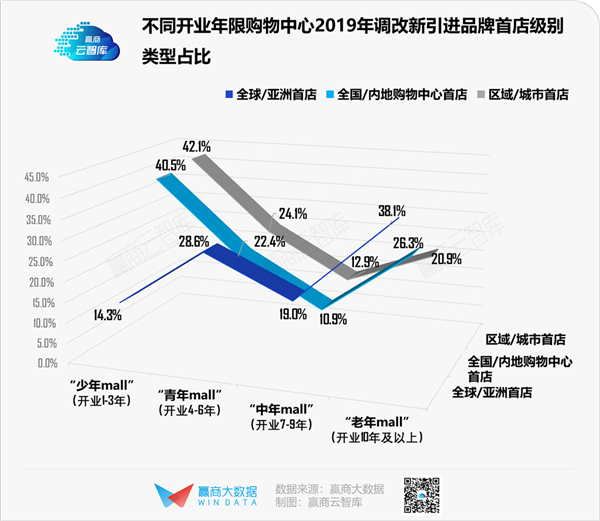

��������mall�����ӹ���

��������mall���ӹ����

�����������������ѷּ������Ի������컯�����������֡����������ꡱ�����ġ�����ЧӦ������������������ı���ϡ���

�Ӳ�ͬ��չ�ι������ĵ����������꼶����������������mall��ƫ������ȫ��/�����ꡢȫ��/�ڵع��������ꣻ����������mall����ƫ����������/�����ꡣ

�Ӳ�ͬ��չ�ι������ĵ��������ġ��ꡱ����ҵ̬��������������mall��ƫ�����������ࡢ��ͯ�����ࡢ��������ࡢ���������ꣻ��������mall��ƫ��������缯���ࡢ�������ꡣ

������ʾ�����ꡱ���Դ�����������������Ҫ���������ǡ����˴�ҵ�IJ�����Ʒ�ơ�����֪������δ����ĺ���С��Ʒ�ơ����ڲ������ż��ͣ�����mall���굼�¾������ң���֮����ѡַ�ϲ�������������ˣ�������ʧ��������������������ϡ�

δ�����̳�������������Ʒ���꣬���dz���Ʒ���ꣿ

��Ӫ����ǿ��������ʱ����λ�ں�����Ȧ�ġ�������mall�������н�ǿ��Ʒ�Ʒ���������������Ʒ���걣�ݻ�����������ʤһ�

���������ڡ���λ������Ȧ�ġ�������mall������Ԧ���������������Ҫ�����ѿ�����Ʒ�������б���ij���Ʒ����֮��ı�����

�ҹ������������ĵ����г��Ŀ�������ŷ���������˽�ʮ�ꡣ����ʮ�꣬���ǻ��������ٷ�չ��ʮ�ꡣ�ܼ����ͷ�չ·����Ӱ�죬�ҹ���ŷ�������ڡ���ת�桱�������ٵ����ѻ������ڽϴ���졣

��ŷ��Ϊ�����������ĵ��ķ�����Ҫ��������ҵ̬���ۺ��Ż����ҹ����������������Σ��г��Ѿ������ˡ����������ѡ��������������ѡ��Ĺ��ɡ���ˣ��ڿռ�滮��ҵ̬������Ʒ����ϡ���ϸ�������Ϸ���Ϊ�����������ʲ���ֵԤ���˸���ռ䡣

|