魔都有陆家嘴,帝都有金融街,中国持有型物业皇冠上的明珠―一线城市核心地段写字楼,是这两家的基础资产。当其他开发商在探索通往罗马的大道时,这二位直接就生在罗马。公众号前文《陆家嘴写字楼租金分析》中,淡市行情中陆家嘴的跌幅非常明显。那同为写字楼大户的金融街表现又怎么样?

01 出租率整体稳定,部分下滑

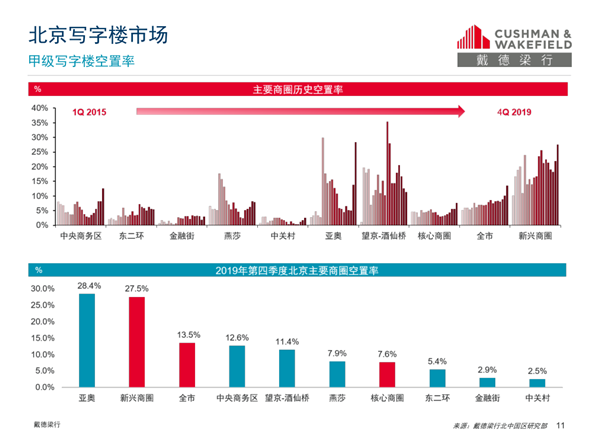

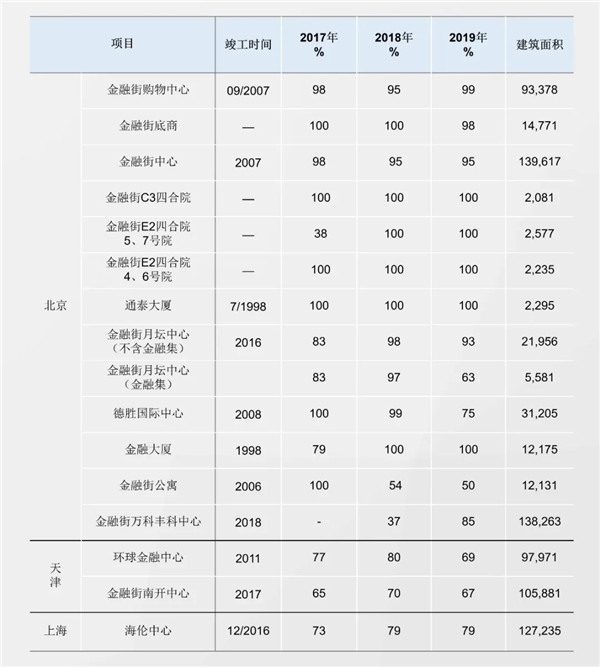

上市平台公司中,除位于北京金融街的几项核心资产外,还有德胜国际中心、月坛中心以及上海、天津等商业及写字楼项目。北京金融街作为一行两会等国家金融管理部门所在地,聚集了大量的金融机构、总部企业,稀缺性导致金融街区域一位难求、写字楼历年空置率均为全市第一。根据DTZ报告,金融街长年空置率均在5%以下,2019年4季度空置率仅2.9%。

即使在行业下行年,北京金融街区域表现出了较强的韧性,金融街中心、金融大厦、金融购物中心、通泰大厦等项目保持着接近满租的状态,但非核心商圈项目及联合办公型项目出租率明显下滑,月坛中心金融集出租率从97%下滑至63%,德胜国际中心出租率由95%下滑至75%。外地项目中,天津的两个写字楼项目同样表现除了明显的下滑。

02 租金坪效表现强者恒强

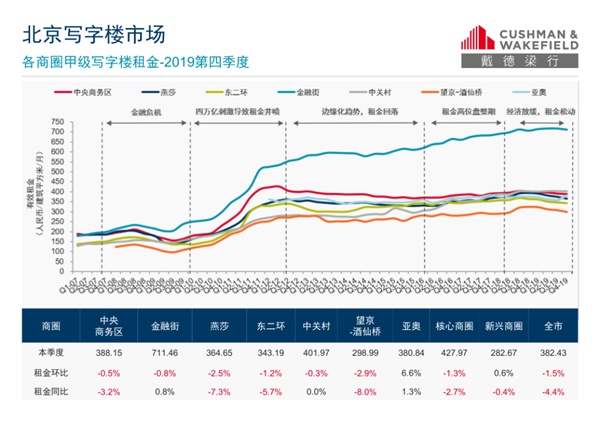

北京金融街区域的租金有多高?CBRE曾有一个报告显示北京金融街区域的租金单价甚至高于香港九龙,排名全球第三位。根据DTZ报告显示,自2012年开始,北京金融租金单价即开始一骑绝尘,与其他商圈差距越拉越大。

具体到金融街控股各项目租金表现,显示出冰火两重天的差异。北京金融街区域金融街中心实现逆势大涨16.3%,而同区域内的其他项目基本为持平或者微跌,金融大厦微跌3%,美晟国际广场基本持平,月坛中心由于金融街出租率影响,租金收入跌幅较大达27%。非核心商圈项目德胜国际中心租金下跌23%。天津项目租金单价与北京项目差距巨大,2019年租金坪效不到2.0元,两个项目租金均微跌。

03 一线写字楼受追捧

2019年金融街控股投资性房地产账面余额为 396.9 亿元,其中,完工的存量投资性房地产账面余额 315.9 亿元,在建投资性房地产账面余额 81.0 亿元,备受市场追捧的一线写字楼资产估值单价远高于商业,但天津等二线城市写字楼则出现估值单价腰斩的情况。

2020年4月,以金融街中心为底层资产的“金融街中心资产支持专项计划”在深交所成功发行,发行总规模80亿元人民币,优先级证券评级AAA,发行利率2.8%,创国内CMBS优先档历史最低发行利率,表现出资本市场对于核心商务区写字楼的高度认可。

|