这世界确实需要疯狂性格的人,做人也需要某些疯狂的时刻,要不然这世界会多么平淡乏味无趣?疯狂就是不惜性命的激情,不惜代价的投入,不顾一切的坚持。趁年轻做点疯狂的事吧。

――融创中国董事会主席孙宏斌

有孙宏斌的地方从来不缺话题,孙宏斌的资本故事就像他犀利的语言风格一样,稳、准、狠地体现在投资决策与执行上。在2019年地产企业业绩推杯换盏的“游戏”桌上,虽然融创中国(01918.HK)并没有针对媒体举行业绩发布会,但从现有的业绩数据来看,融创的增长无疑可以称得上是王者“玩家”。

3月27日,融创中国公布2019年业绩,全年合同销售金额约人民币5562.1亿元,同比增长约20.7%,位列行业第四名。其中,集团收入达约人民币1693.2亿元,同比增长35.7%;毛利达人民币414.1亿元,同比增长约33.0%;本公司拥有人应占溢利创历史新高达到人民币260.3亿元,同比增长约57.1%;本公司拥有人应占每股基本盈利达人民币5.99元,同比增长约58.0%;建议每股股息达人民币1.232元,同比增长约49.0%。

三百六十度无死角式的增长让融创在资本市场上赢得了“开门红”。3月27日上午融创中国高开4.1%,股价升至37.450港元/股。六指标“拔高”背后是惊艳的一“骑”绝尘。

3月27日上午股价走势

主力大单买卖净额分析图

文旅收入增长约41% 收并购备足“弹药”

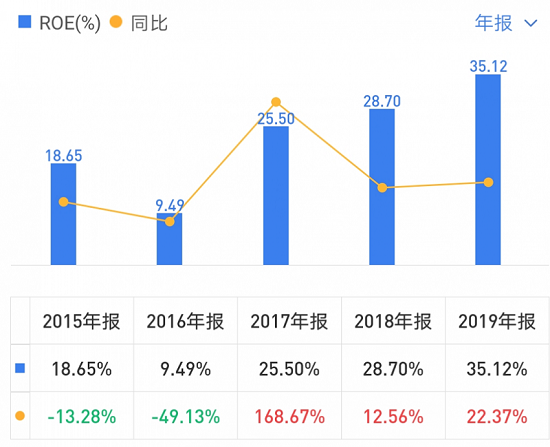

在利用资本的操作方面融创确实实现了“事半功倍”的效果。风财讯梳理发现,在2017年到2019年中,融创中国ROE实现大幅度增长,其中,2015年增长额为168.67%增长,2018年、2019年分别增长为12.56%、22.37%。

2015年―2019年融创ROE情况

事实上,文化集团、融创地产、融创物业服务、融创文旅共同构成其四大战略板块。孙宏斌也曾提到:“融创文旅和文化结合起来就是中国迪斯尼。”

在2019年的轨迹上,文旅成为核心话题贯穿始终。从年初文旅品牌发布会,广州、无锡、昆明等文旅城一一亮相,到152亿元收购成都会展,加之收购万达文旅酒店“世纪交易”将13个文旅城收入囊中,孙宏斌在“诗与远方”这条路上一直走得很坚决。

年报显示,2019年融创文旅全年收入增长约41%,达人民币28.5亿元,融创文化在市场低点收购梦之城文化、Base等优质资产,初步完成了动画内容平台和IP运营能力的建设。2019年,融创通过环融资产包的收购高起点切入会议会展行业,成为中国最大的会议会展项目运营管理商之一;并携手清华大学在青岛展开深度合作,加强在医疗康养行业的布局。

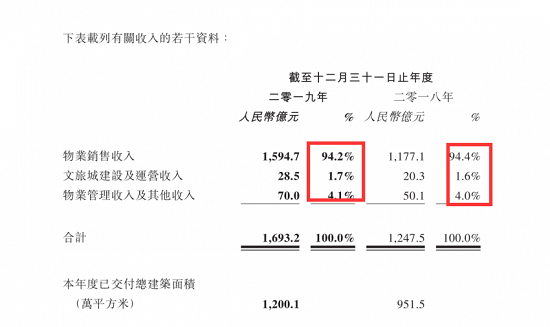

但就目前融创收入在集团中的比重来并不是太高,文旅城建设及运营收入虽然较2018年同比增长0.1%,物业管理收入及其他收入也同比增加0.1%,物业物业销售收入依然以压倒性收入占比占据集团收入的94.2%,文旅城在集团收入占比中占据1.7%份额。

诚然,文旅确实是投入时间长、开发周期长的运营类项目。孙宏斌也表示,文旅产业和文化产业只是融创为未来培育的新兴业务,文旅业务需要长期投入和培育。融创一直强调文旅产业不是多元化业务,而是地产+业务,融创的主业还是房地产。

虽然收并购不可避免地会加大成本支出的投入,但是,将收购方利润实现合并报表实推动自身利润的增厚。去年11月,融创西南集团将收购云南城投集团持有的环球世纪及时代环球各51%股权,耗资金额152.69亿元。公告曾称,交割后30日内环球世纪及时代环球将向融创西南集团分配利润约人民币71.43亿元(其中融创西南集团按股权比例应分约人民币36.43亿元,超额分得利润约人民币35亿元)。

事实上,融创文旅从起步到发展较为迅速,这离不开收并购。据公开资料显示,截至2018年年终,融创在全国各地有10个文旅城,4个旅游区,9个旅游小镇,39个乐园,70多个五星级酒店。这些酒店众多沿袭之前万达在文旅建设方面的足迹,收并购也确实给融创省去了不少建设的力气,加上自身对文旅的理解,在外壳之中注入融创的文化内核。孙宏斌曾表示,等这些文旅城都开业以后,融创就是中国最大的文旅产业持有者和运营者。

合营业务同比增加64.27% 一“骑”绝尘下撑起小半边天

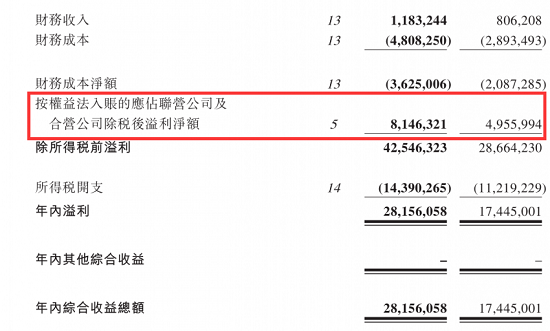

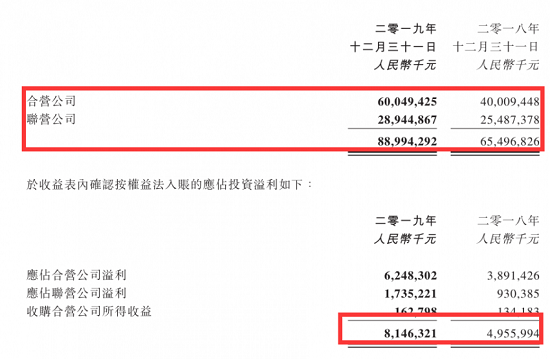

风财讯梳理其年报发现,融创中国应占合营公司溢利为62.48亿元,较2018年的38.91亿元,同比增加60.58%;应占联营公司溢利为17.35亿元,较2018年的9.30亿元同比增加86.56%;收购合营公司所得收益为1.63亿元。总共合营、联营同比增加溢利81.46亿元,相较2018年的49.56亿元,同比增加64.27%。

合营及联营业务确实为融创的业务增加了后备力量。

2019年融创其他收入及收益主要包括业务合并收益人民币46.1亿元,向合营及联营公司等收取的资金占用费收入人民币48.4亿元,及投资物业公允价值变动收益人民币12.4亿元。

此外,按权益法入账投资的2019年应占除税后溢利净额为81.5亿元,同比上涨64.4%,融创在年报也有所涉及此项目主要由于本集团合营公司及联营公司的物业销售确认的收入较截至2018年12月31日止年度大幅增加的结果。

年报显示,融创连同其合营公司及联营公司的毛利金额、公司拥有人应占毛利均取得增长。集团毛利为人民币414.1亿元,较2018年毛利人民币311.4亿元增加人民币102.7亿元(约33.0%)。

毛利的增加主要由于本集团销售收入的增加。年报也披露, 销售及市场推广成本及行政开支增加人民币27.4亿元;其他收入及收益增加人民币23.4亿元、其他开支及亏损减少人民币7.6亿元,以及金融及合同资产减值净额减少人民币15.9亿元。

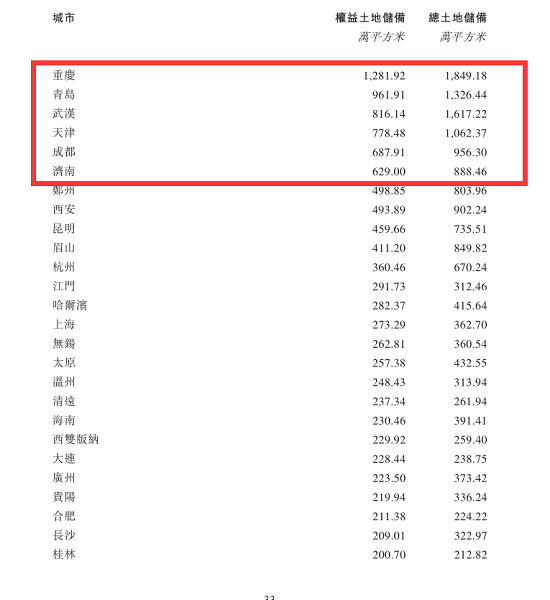

就土地储备来看,也呈现了合作的主旋律。风财讯梳理发现,融创连同其合营公司及联营公司的总土地储备约为2.34亿平方米,权益土地储备面积约为1.50亿平方米,也就是说合营及联营公司为其贡献了0.84亿平方米的土地储备。

从区域战略发展来看,组团式的合作共赢也成为区域空间发展的主线。风财讯发现,融创共有七大区域进行管理,即北京区域(含北京、济南及青岛等城市)、华北区域(含天津、郑州及西安等城市)、上海区域(含上海、南京及苏州等城市)、西南区域(含重庆、成都及昆明等城市)、东南区域(含杭州、厦门及合肥等城市)、华中区域(含武汉、长沙及南昌等城市)及华南区域(含广州、深圳及三亚等城市)。

值得一提的是,集团有43个城市的销售金额排名进入当地市场前十,较2018年增加6个城市,有3个城市的销售金额超300亿元,17个城市销售金额超100亿元。风财讯发现,在土地储备方面权益储备超过600万平方米的有6个城市,分别为重庆、青岛、武汉、天津、成都、济南。

股债齐发 现金流补位充盈“后备粮”

于2020年,疫情让房企面临“生死存亡”,融创从2月10日开始,在东南、上海、北京、华中四大区域集团公司相继推出“线上售楼+无理由退房”新政,希望借此减少疫情对地产销售的影响,在关系房企命脉的现金流也在实现补位策略。

就现金来看,截至2019年底现金余额(包括受限制现金)为1257.3亿元,非受限制现金为779.4亿元,较2018年同比有所增加;非受限制现金的增加主要由于经营业务的现金流入净额人民币272.5亿元,投资业务的现金流出净额人民币620.0亿元;融资业务的现金流入净额人民币363.9亿元,主要归因于借贷流入净额人民币765.3亿元、支付利息人民币238.9亿元,以及担保银行借贷的受限制资金增加人民币75.9亿元。

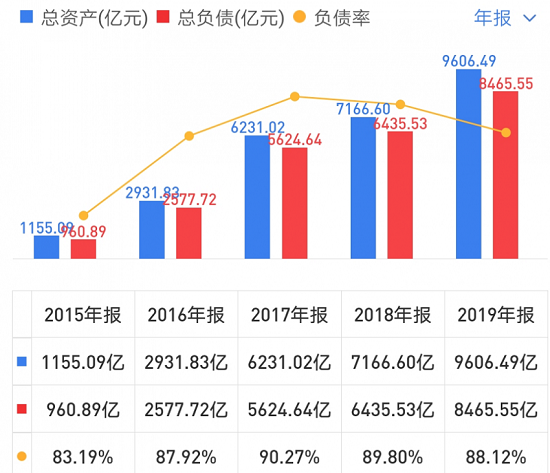

就2019年的债务来看,债务净额与资产总额比率为20.5%,较于2018年12月31日的15.2%有所上升。资本负债比率为63.3%,较于2018年12月31日的59.9%有所上升。

对此,融创给出的解释是,集团的利率风险主要来自长期借贷。浮息借贷使融创承受现金流量利率风险,由所持有的浮息现金部分抵消,定息借贷使集团承受公允价值利率风险,借贷总额由2018年12月31日的人民币294.1亿元增加至2019年12月31日的人民币3222.7亿元,主要由于销售物业开工面积增加、文旅城建设及营运等事项导致新增借贷有所增加,及因收购物业开发项目导致纳入合并报表的借贷增加。就负债率而言,融创2019年的负债率虽然为88.12%,但较2018年、2017年的数额有所下降。

2015年-2019年融创总资产、总负债、负债率情况

事实上,从2018年开年以来,融创便通过债券、配股双线增加融资“输血”。

今年1月8日,融创中国公告,公司将发行一笔2025年到期的5.4亿美元,年利率6.5%优先票据。债券的募集资金主要用于集团现有债务再融资。随后第二天,融创再发公告,以每股42.8港元配售1.8692亿股配售股份。配售股份占融创现有已发行股份数目的4.20%,及经配售事项扩大后已发行股份数目的约4.03%,配售事项所得款项总额约为80亿港元,约合10.28亿美元。

股市层面,今年1月17日,融创完成以每股42.8港元向不少于六名独立承配人配售1.8692亿股新股份。配售事项所得款项总额约为80亿港元,扣除本公司所有相关成本及开支后,配售价净额约为每股42.58港元,所得款项净额约为79.58亿港元。2019年1月15日,融创成功发行2021到期的6亿美元8.375%优先票据。同年,融创中国还成功发行了34.5亿美元的优先票据,利率在7.25%到8.35%不等。

对于多次发行美元债券,融创也提到,若干银行存款及优先票据以美元或港元计值,集团或面临外汇风险。随着市场汇率波动,融创录得汇兑损失人民币8.8亿元,但集团的营运现金流及流动资金并未受到汇率波动的重大影响。

此外,针对2020年疫情影响,融创中国也在年报中做出了说明:虽然疫情导致全国性的停工停产不可避免地使集团的推盘节奏、开竣工计划有一定程度的延期,但如果疫情的影响能够按照当前的良好态势逐渐消除,集团依托充足的土地储备,预计2020年的可售资源将有机会达到人民币8200亿元。

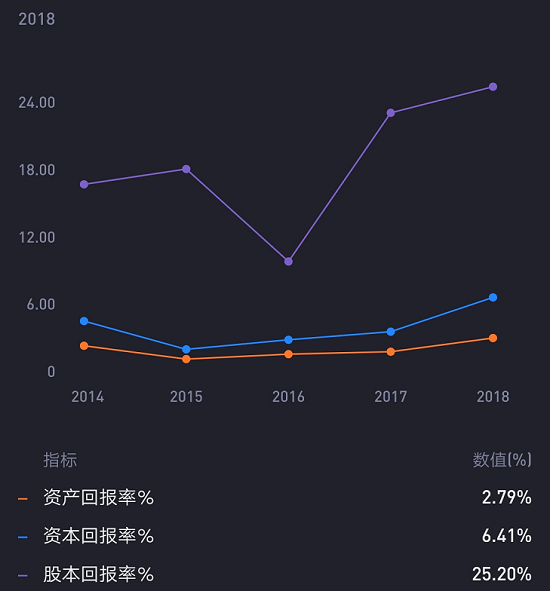

疫情之外,融创及孙宏斌的影响及品牌确实在提升,不论是体现在出台融创文旅免除1500余家商户36天租金等抗议援助措施,还是在3月20日,孙宏斌以880亿元的总财富成为《2020胡润全球房地产富豪榜》上榜地产企业家中财富增加最多的一位,财富较2019年增加了390亿元,排名上升了13位,位列第13位。数据显示,近年来融创在资本、资产、股本回报率方面都有相应程度的增长。

2014年到2018年融创资本、资产、股本回报率

可喜的是,业绩及资本市场频传捷报,但是大环境的恢复需要市场抱以更强的信心,能否以横纵向确定未来或许不仅仅是融创,而是整个行业都需要考虑的命题。

|