2018到2019年,经济增速放缓形势下融资渠道进一步收窄,优胜劣汰中行业集中度愈发提升。经济转型期行业需要新的增长动能,5G、区块链、人工智能等新技术的正当性及商业化不断得到政策和资本的支持,行业亟待一场技术驱动下的效率变革。消费刺激及招商引资正向政策不断发布,个税扣减势能持续释放。

众多城市出台夜间经济、首店经济发展政策,为区域夜间商业发展及品牌创新打开新的局面。新开业项目及创新品牌在产品设计、营销推广中快速承接热点元素,展现出行业从业者敏锐的市场嗅觉。

大宗交易市场持续活跃,外资判断“抄底”时机到来,密集投资一线城市核心地段。港资及外资开发商持续下沉新一线及二线城市,携头部奢侈品集团一同在新市场探索试错。数字化已经成为行业革新的“必选题”,运营商、品牌商、专业机构、互联网企业纷纷入局,竞合中互相激发创新灵感,在迎合5G时代年轻客群数字化消费习惯的同时共同赋能行业升级。

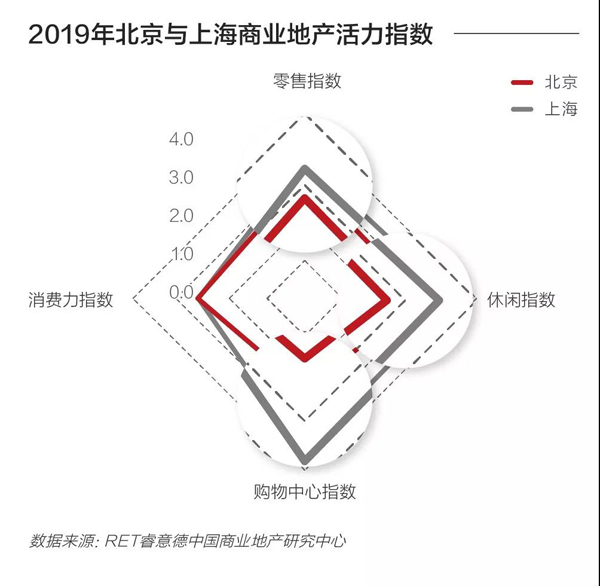

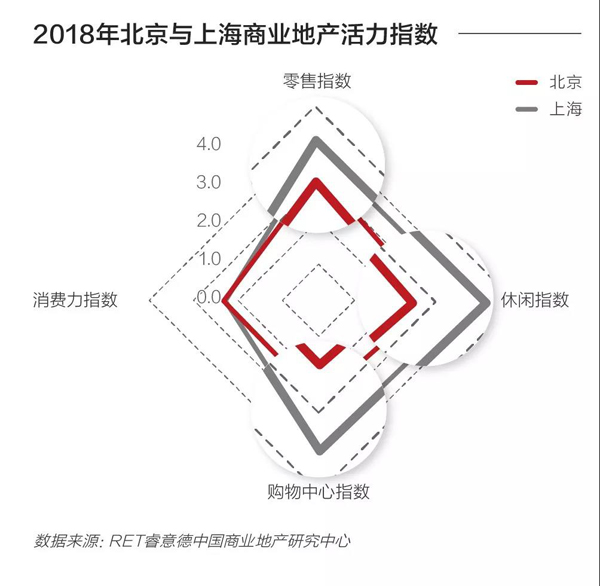

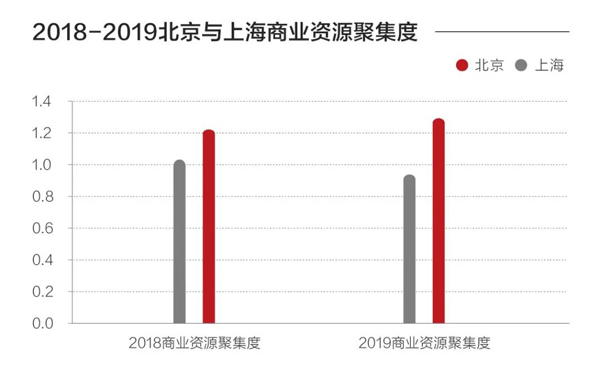

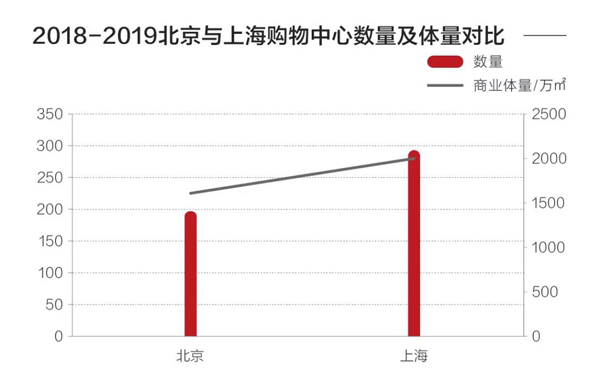

北京、上海依旧领跑全国,较第二梯队城市形成绝对优势。北京与上海间的总体差距进一步缩小,零售指数、休闲指数两大商业资源指标的差距缩小成为主要贡献因素。与之相应的是,北京与上海的购物中心指数差距进一步拉大,由落后上海1.14点增大为1.43点,反映出北京商业资源聚集度的进一步提升。北京购物中心数量比上海低32.3%,但奢侈品指数及轻奢指数直逼上海,健身房发展指数超越上海跃居全国第一。品质消费的集中分布展现出北京消费结构的优势及消费升级的潜力。

统计期内,Ferragamo、Coach、Katespade在京均有新店面市,球鞋买手店Solestage中国首店、加拿大鹅中国内地首店、COS男装全球首店等首店的亮相为北京带来商业活力。同时,北京的消费力指数已连续两年超越上海,居民消费需求的旺盛加之购物中心增量市场的萎缩为存量商业改造提供了巨大的市场潜力。政府牵头下国营资产项目的率先改造将在区域树立标杆,或成为商圈升级活化的突破口。

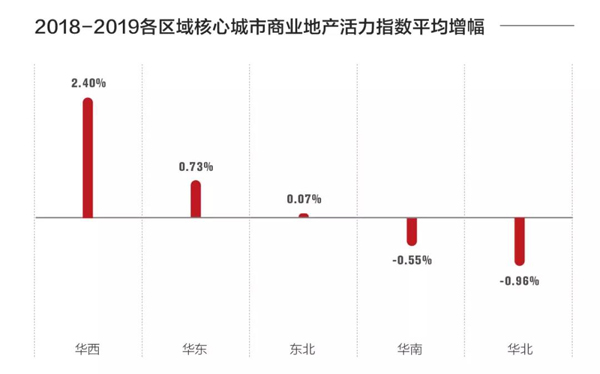

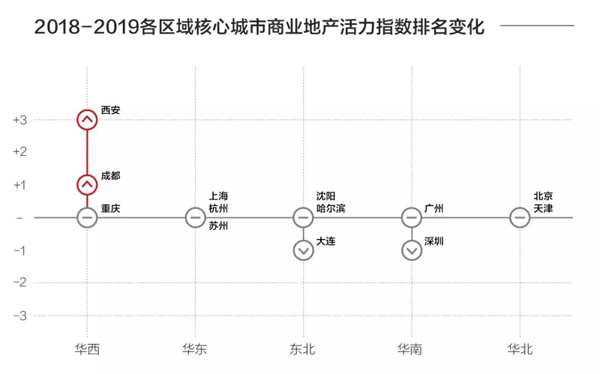

西部地区商业地产活力提升幅度领跑全国,核心城市成都、西安排名上升,重庆、西安活力指数上浮均超过1.9个百分点。西部核心城市商业活力的增长主要在于这些城市强大的区域商业辐射能力,以及城市经济总量增长和城市开放政策下,旅游客群及外来新增人口聚集持续释放的消费潜力。

重庆、西安、成都成为西部地区的“结构洞”,聚集联接着周边中小城市,促进地区间的人口流动及知识交流,并加大西部商业“毛细网络”与全国市场的融合联接。这些城市一方面通过抖音等新型社交媒体的线上推广,以及不断完善的高铁交通网络构筑的线下联接,提升了城市品牌影响力及区域消费辐射能力;另一方面通过标杆商业项目的落地补足了区域奢侈品及轻奢消费市场,使曾经产生外溢消费的本地客群实现回归。

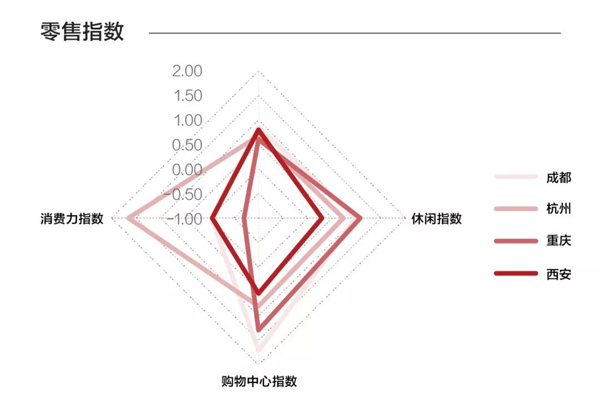

成都的增长得益于各项指数的稳定表现及休闲指数超过5%的大幅上涨。随着高端人才的不断涌入,成都商务业态得到升级,白领消费优于重庆但弱于广深,咖啡及健身房发展指数大幅上涨,健身房数量同比上涨44.1%。

成都以包容开放的创新环境及坚实的商业基础,吸引众多国际化品牌及本土创新品牌在蓉布局中西部首店即京沪外的全国第三店,甚至吸引全球首店的落地。首店经济的发展加强了成都商业市场的多元性及国际化程度,促进了传统商圈的焕新及升级,并为城市发展积累了知名度、美誉度及国际影响力等社会资本。

西安成为本年度排名上升及指数上涨幅度最大的城市,也是唯一一个连续两年排名跃升的城市。西安零售指数一举跃升4位至全国第四名,奢侈品及轻奢品牌新店密集开业,精品门店数分别比全国平均水平高出45.5个百分点及28.2个百分点。HERMES、CHANEL、Dior等顶级奢侈品品牌首进西北区域,代表型轻奢品牌门店数直逼京沪。

随着西兰高铁、西昆高铁、西成高铁的开通及未来西延高铁、延榆高铁、西康高铁线路的部署,西安的交通枢纽性将进一步提升,不仅增强了西安作为西北时尚资源中心的地位;便捷的省际交通也将西南及西北地区的零售网络打通,为西部地区消费者提供更加便捷、畅通的购物体验。

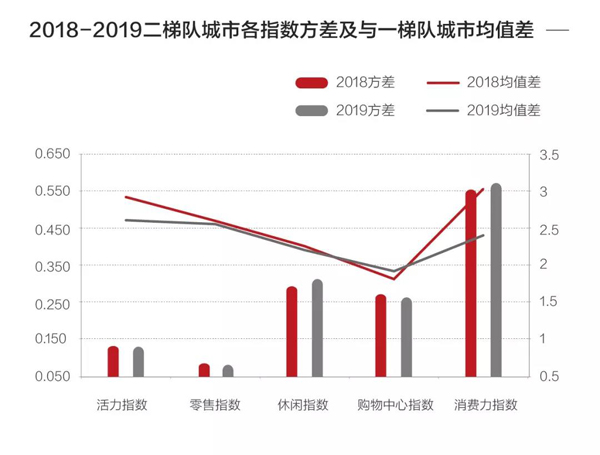

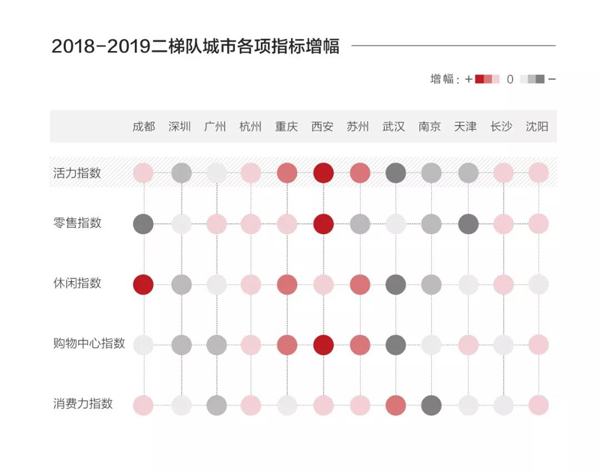

二梯队城市活力指数整体上浮,与京沪缩短差距,均值差同比缩小10.8%。超过66%的二梯队城市活力指数实现了增长,其中西安、重庆、苏州增幅最大。

城市间分化略微缩小,休闲指数分化加大,方差同比增长7.2%。成都、重庆、苏州休闲指数增长明显,人才引进政策下城市商务氛围及商业配套设施的增长成为主要贡献因素,以咖啡、健身房为代表的白领型消费得到补足。消费力指数在各项二级指标中方差最大,开发商及品牌商需结合城市居民消费潜力及区域位置有节奏地布局。广州、深圳、杭州、苏州、宁波等珠三角及长三角城市消费力展现出较大优势,品质消费市场空间大,值得开发商及品牌商重点关注。

二梯队城市在零售及休闲两个商业资源指数上与京沪仍有较大差距,尤其体现在奢侈品及轻奢品牌等品质消费品牌的布局,以及对于国际性首店品牌的吸引力上。

新一线及二线城市对于年轻人才的争夺战愈发激烈,并直接影响城市对于新消费人群的引入,这些视野开拓、消费理念开放的消费者将成为城市品质消费市场升级的基石。随着高知及年轻人才基数的扩大,“领先用户”从京沪及海外获取的消费经验、消费习惯及品牌认知在城市中蔓延扩散,减少了品牌下沉时的教育和宣传成本,加速了城市商业创新的进程。

同时,二梯队城市应当抓住夜间经济、首店经济等时下消费热点,关注并结合自身城市消费文化基因,积极承接京沪热点业态及品牌,选择适合自身的差异化竞争道路。

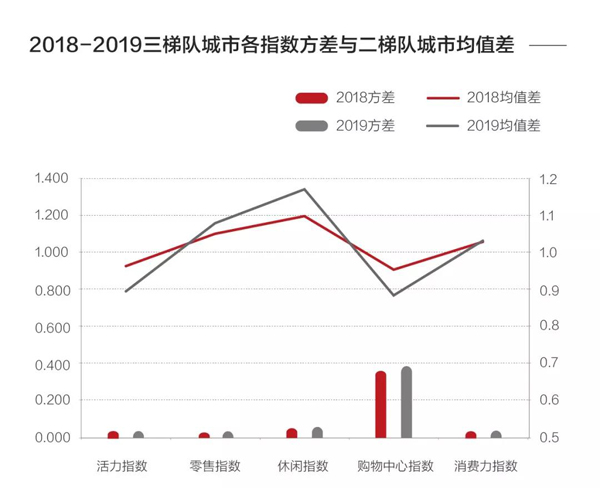

三梯队城市购物中心指数缩短与二梯队城市的差距,但在零售和休闲商业资源指数上未能追赶二梯队城市前进的步伐,差距进一步拉大。根据《2019中国购物中心与品牌商发展信心调查》,二三线城市受访企业普遍反映商用物业市场供大于求及品牌下沉意愿不足的困境。

一方面,囿于对城市消费力、商业氛围、区域布局策略等因素的考量,奢华型购物中心及奢侈品、轻奢品牌判断下沉时机尚未到来,部分城市仍处于“奢侈品荒漠”。但经济下行形势下一系列消费刺激政策的颁布将进一步挖掘品质型消费市场,奢侈品电商在二三线城市的成功试水也为线下商业的品牌升级带来了积极信号。

另一方面,部分城市的产业引进迟滞、产业结构单一,未能给城市商务消费带来商业氛围及人群基础,咖啡、健身房等白领型消费业态发展缓慢,部分品质型休闲娱乐品牌下沉意愿不足。

本年度,港资及外资开发商持续加大在一线及新一线城市的土地储备及物业投资,对于处于核心城区的优良地段争夺激烈,在建项目中80%布局一线及新一线城市。一方面,一线及新一线成熟物业录得的姣好租金回报为港资及外资开发商带来了持续发展高端物业的信心。另一方面,奢侈品品牌在中国市场的销售业绩增长及年轻消费者展现出来的巨大潜力为其传递了积极的扩张信号。

随着一线及新一线城市核心城区土地及物业资源的日益紧张,港资及外资开发商通过更加多元、灵活的方式占位核心商圈。恒隆拿下杭州百井坊地块、凯德收购上海双子塔、太古长期租用北京雅秀大厦,或对原有成熟物业进行体量扩充式改造,或为增强区域影响力持续“开疆拓土”。杭州受到新世界、恒隆、新鸿基等开发商的瞩目,即将打破原有的本地开发商“独占一隅”的格局,恒隆广场、K11等产品将在未来几年面市,为当地商业带来更多元化、国际化的竞争氛围。统计期内新增项目中,凯德占比位居前列。通过出售20个项目进行资产布局洗牌后,在北京、上海、广州、长沙、西安等城市均有面市项目,依旧维持内地市场布局项目最多的港资及外资开发商地位。

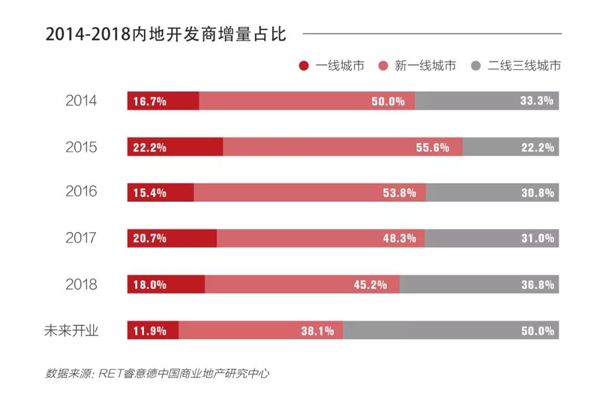

本年度,内地开发商持续扩大新进驻城市数量及下沉速度。二三线城市的新增项目比重同比上升18.7个百分点,50%的待开业项目布局在二三线城市。轻资产项目比例持续攀升,管理输出成为内地开发商下沉拓展的加速器,万达、华润的轻资产项目分别占到年度新增项目的38.8%及32%。大悦城发布区域型时尚生活中心“大悦春风里”全新产品线,通过与1.0产品的差异化定位扩大客群受众范围、深化品牌影响力,以更轻快的方式进入非城市核心商圈及新区域市场。

存量改造项目及小体量社区商业成为一线城市新增项目的主流趋势,上海世茂广场、新天地广场、三林印象城、西安大悦城等项目均在市场定位、硬件设施、品牌组合等维度进行了全方位焕新,为存量改造市场提供了技术及创意层面的借鉴和启发。

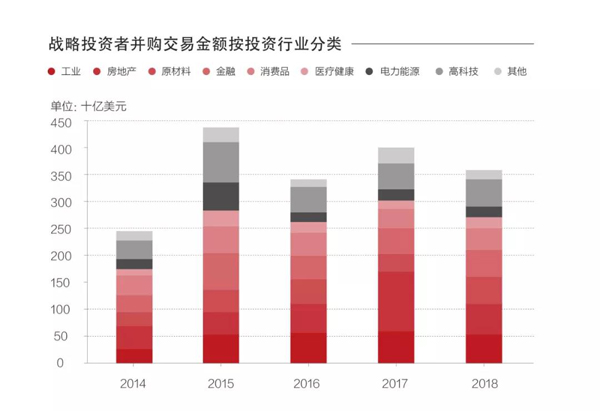

2018年,面对金融监管加强和土地政策持续收紧,房地产行业面临融资渠道窄、成本高的困局。部分商用物业持有者寻求快速出售资产以缓解资金压力,大宗交易市场保持活跃,年度披露购物中心大宗交易总额538亿元。内资在受去杠杆等因素投资放缓的同时,外资开发商、外资私募基金等投资机构凭借融资优势重返中国商业地产市场,其中上海市场异常活跃。美国黑石基金、新加坡凯德、加拿大博枫Brookfield等重量级投资机构纷纷入局,分别收购闵行怡丰城、上海最高双子塔北外滩星港国际中心、金桥太茂与南翔太茂等项目。

投资者通过收购存量商业项目扩大市场规模,并从存量改造及后期专业化运营中获取租金回报溢价收益。亚洲最大的房地产信托基金收购深圳福田中心城广场及北京京通罗斯福广场,将在内地市场的投资组合占比扩大至13.1%,后期将以租金调整、租户组合升级、首店引进等方式实现资产价值升级。本年度,高和资本与大悦城共同设立城市更新并购基金,成为“金融+运营”强强联合的典范;运营经验丰富、品牌招商资源充沛的专业运营者与基金管理者身份的合二为一将更有利于交易成本和信息不对称的降低,提升资产管理效率和投资回报率。 本年度,购物中心大宗交易仍主要活跃于一线城市,下沉速度平缓。从交易标的分布数据来看,一线城市比重小幅上涨4%,上海市场异常活跃,贡献一线城市48%的交易量;二、三线城市比重由于印力收购20家凯德购物中心而大幅增加。

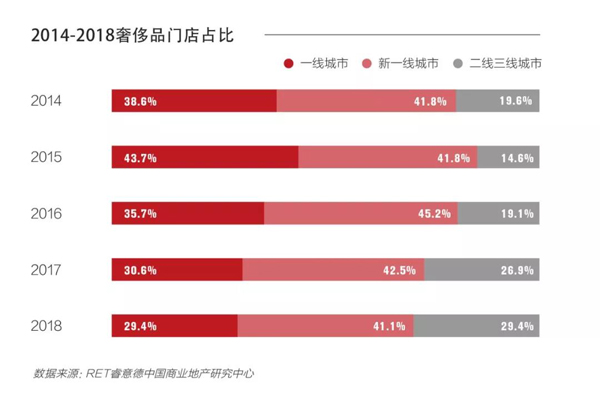

中国奢侈品消费市场增长势头良好,并展现出持续向低线级市场下沉的趋势。据BCG及腾讯联合发布的最新数据,2018年,中国奢侈品市场突破1100亿欧元,增速保持6%,占全球奢侈品市场33%。奢侈品品牌的市场下沉战略体现在线上线下全渠道的扩张。一方面,奢侈品品牌线下门店加速在二三线城市的下沉,随奢华型购物中心的开业持续开拓新的区域市场。2018年,二三线城市的奢侈品门店比重进一步提升,比上年度增加2.5个百分点,比例达到历年最高值。CHANEL、HEREMS、Dior、CELINE等品牌均实现了在西北或东北区域市场的首进,在满足省会消费者奢侈品消费需求的同时辐射了周边的低线级城市消费者。

另一方面,奢侈品品牌通过自营电商、综合型电商平台及微信小程序等线上销售渠道开始下沉至三到六线城市,并获得市场的积极反馈。据天猫公布的最新618营销数据,三至六线城市奢侈品的消费增速比一二线城市高出18%,产生奢侈品消费的三线及以下城市用户增长近40%。随着各大奢侈品品牌在微信、小红书及微博等数字化推广渠道的投资加大,三至六线的消费者通过线上渠道获取了奢侈品品牌历史、文化及产品的相关知识,缩短了“种草商品-产生购买决策-完成购买”的购买决策链条。数字化营销产生的数据资产也为奢侈品品牌的进一步线下拓展提供了商业信息,完成了前期的市场教育及试水;同时利用数据实现了更加丰富的商品分层计划以满足消费者的地域性消费需求。

轻奢品牌加速在二三线城市的下沉,西安、郑州、长沙、兰州、哈尔滨城市的门店数均实现了同比超过20%的上涨,部分轻奢品牌的门店数直逼京沪。2018年,二三线城市的轻奢品牌门店数比上年度上升近5个百分点,成为各大品牌重点布局的市场。轻奢品牌呈现集团化发展趋势,以coach母公司Tapstry及Michael Kors母公司Capri为代表的时尚集团通过资源的聚焦整合实现了规模经济效益,有效平衡了日益上涨的营销、人力及租金成本。

轻奢时尚之风不仅局限于传统的男女装成衣及箱包,轻奢运动、轻奢潮流品牌也开始在中国市场加速拓展。自2016年底在华开设首家实体店后,运动型轻奢品牌Lululemon在内地市场已开设19家门店,并将加快拓展步伐,2019年预计开设15家门店。Champion、Off-White、AMI等潮牌在2018年陆续开设中国首家旗舰店,并迅速下沉至新一线或二三线城市,为当地消费者带来时尚潮流的新体验。

大众消费品牌门店拓展呈现持续放缓态势。一线城市门店数同比下降6个百分点,二三城市门店数同比下降近12个百分点。新一线城市门店数依旧保持平稳增长态势,其中厦门、苏州、沈阳、杭州、南京门店涨幅均超过20%。2018年起,TOPSHOP、Newlook、Forever21等海外快时尚品牌相继退出中国市场,快时尚热“退潮”。ZARA、H&M等传统强势快时尚品牌也呈现出门店拓展及业绩增长放缓的发展颓势。

一方面,在电商渠道的冲击下,低端服装市场的份额被不断分噬。另一方面,消费者不再一味地追求低价,更加注重服装质量、面料、款式设计及品牌价值、用户体验等购买决策因素,服装消费升级态势明显。江南布衣、太平鸟等本土服装零售品牌2018年期间业绩斐然,优化供应链、推出设计师及国潮品牌、线上线下渠道同步扩展、完善会员管理系统成为其业绩增长的关键原因。

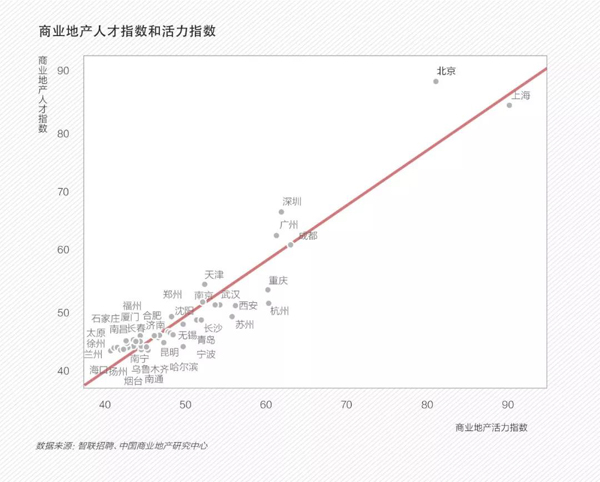

商业地产活力指数与商业地产人才指数呈高度正相关关系,相关系数为0.948。求职者用脚投票,选择出优质企业密集分布、个人汲取养分最多的城市作为职业发展“栖息地”,同时也将人才政策、落户优惠、住房补贴等城市宜人性因素纳入考虑范畴。

商业地产行业具有较强的垂直行业属性,隐性知识多附着于成熟人才多年的实践经验及商业嗅觉中。行业知识的流动和创新的扩散随人才流动而转移。商业地产专业人才的聚集将直接影响城市商业地产知识储备量和未来商业创新的潜力。商业地产发达、商业企业聚集的城市反过来也将成为商业地产人才学习考察、提升视野和专业水平的重要平台。

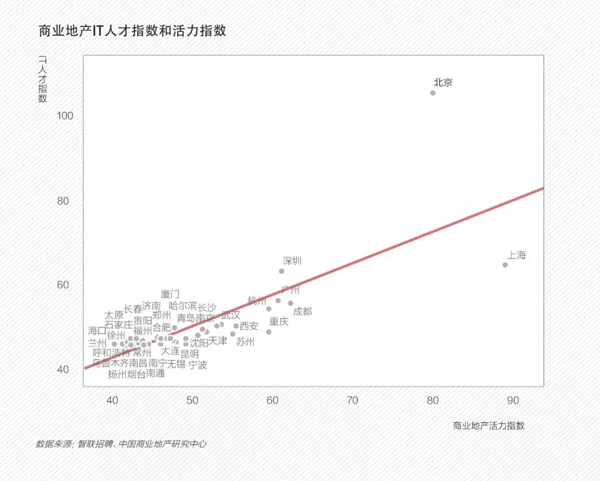

北上广深蓉在人才吸引力上展现出绝对优势,加起来吸引了40城55.1%的商业地产人才,成为城市持续商业创新的重要智力资源。北京的IT人才指数水平远高于其他城市,具备成为未来商业地产技术创新中心的潜质。重庆、杭州、西安、苏州、武汉、长沙等城市在专业人才引进上还有较大空间,政府部门出台相应激励政策,促进城市商业活力的进一步释放。对商业地产求职者来说,这些有人才缺口的城市可纳入候选职业发展地。

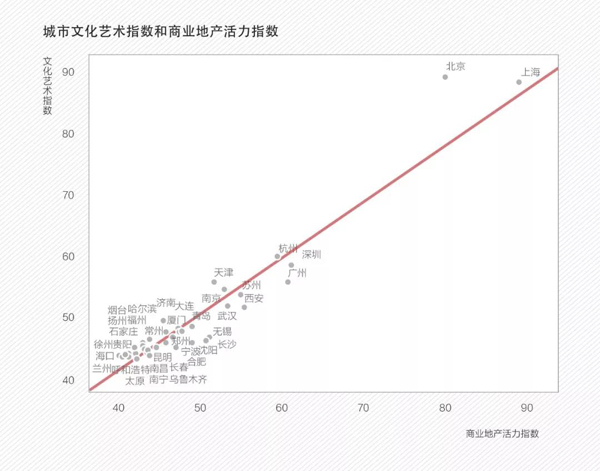

商业地产活力指数与城市文化艺术指数呈高度正相关关系,相关系数为0.945。北京、上海地区的文化艺术指数远高于其他城市。杭州、天津、南京地区的文化艺术指数高于拟合水平,地方性曲艺资源丰富,为购物中心文化业态、艺术展览的引进提供了较大的潜在可能性。

购物中心对文化艺术资源引进的背后反映的是其对场景内容的高度饥渴,是存量时代下寻求差异化竞争的重要创新范式。主要表现形式有艺术购物中心及文化艺术展,并呈现出从静态美陈到动态装置艺术展的发展趋势。根据《中国购物中心IP应用研究》,文化艺术类IP活动成为继卡通动漫后举办频次最高的活动类型,“约个艺术展”成为当代年轻消费群体追捧的潮流社交及自我提升方式,也成为购物中心新一波流量增长的引擎。另外,免费艺术展览、室外艺术雕塑等公共艺术装置也成为商业地产回馈大众的公益性表达。

同时,购物中心帮助原本城市居民进入门槛较高的“阳春白雪”型艺术文化形态“出圈”走向大众,从艺术场所走向商业空间。商业体成为加速文化艺术传播的推广“媒介”,在满足消费者基本物质消费需求的同时为现代都市人提供形式多样、内容丰富的精神栖息场所。商业体开始尝试挖掘消费者更深的社交需求及自我实现需求,为消费者提供与文化艺术交互的大众化平台,激发城市居民的创造力和想象力。

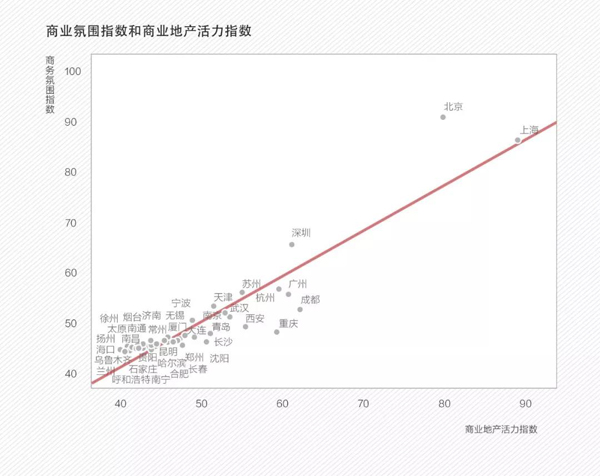

商业地产活力指数与商务氛围指数呈高度正相关关系,相关系数为0.921。北京、上海、深圳的商务氛围位居前三位,北京“总部经济”优势最为明显,聚集了全国19.8%的500强公司及14.8%的创新能力1000强公司。

总部经济及产业聚集吸引了资本、顶尖人才、企业核心知识资源入驻城市,对于激发城市消费及创新活力具有重要意义。商务楼宇的建成激发了配套性商业市场,丰富了购物中心客群的多样性;商务人群的聚集提升了购物中心工作日客流量及白领型消费业态的活力。

与之相对应的是,富有商业活力的城市对企业和人才的吸引力更强,成为城市招商引资的软实力。成都、重庆、西安、武汉几大中西部城市在城市商业资源上已经储备丰厚,对于产业及企业总部的引进将成为其进一步争夺创新人才和领先消费者的竞逐点。

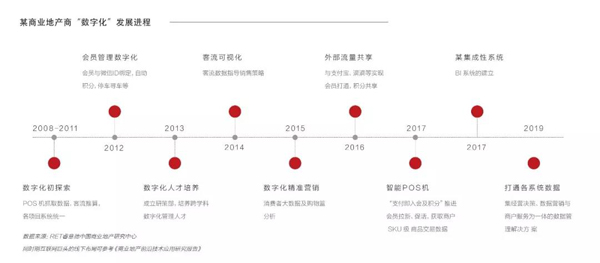

商业地产行业属于受到互联网冲击的典型传统行业,对于数字化颠覆始终充满危机感,从前期的被动“自救”不断走向自主创新和自我颠覆,并展现出智能化、系统化革新的趋势。

以某头部商业地产公司为例,商业地产行业数字化的先驱者从消费者数字化着手,积极联动移动互联网平台、智能POS机等数字化接口,不断解放消费者的双手,简化会员注册、积分及换礼的流程,持续朝“自动化”、“傻瓜模式”方向进行渐进式创新。

同时,商业地产运营商利用对客流、画像等消费者大数据的采集分析,反哺运营决策端,联合销售端数据、运营端数据实现“数据孤岛”间的连接,构建数据系统平台支持经营决策。

然而,行业的数字化进程不仅需要单个企业的局部创新,还需要立足行业层面的多维度横向对比,通过对不同单体“数字化”语境及客群标签的统一和标准化,实现全域视角下的数字化诊断和解决方案优化。

|