1946���ϴ�½��˾��ʽ����Ϊ7-Eleven��������˾ÿ��Ӫҵ16��Сʱ������7�㿪�ŵ�����11����ȣ��Դ����������˱�����ʱ������Ļ��

1973�꣬��ľ������������7-Eleven���ձ���������ӪȨ����ʽ�����ձ�7-Eleven��1974��5���ձ���һ���ŵ��ڶ���������������ҵ��

1987�������Ϸ���˾��Ԫ������ʧ�ܣ������Ʋ�;���1991���ձ����������������չ���˾73%�Ĺ�Ȩ����Ϊ��˾��һ��ɶ���

1999�������Ϸ���˾����ΪSeven-ElevenINC.;2005��9��Seven�CElevenJapanCo.��Ito-Yokado��Denny��sJapan�ϲ�����Seven&IHoldingsCo.Ltd;ͬ��11������չ�Seven-ElevenINCȫ����Ȩ��

�ŵ�����������鲼ȫ��

7-11��ȫ���ģ���ı�����Ʒ�ƣ���ģԶ����ɭ��ȫ�ҡ���ֹ2019��2�£��ձ���������Լ20900��7-11�ŵ꣬Զ���ձ�����������е��������ҡ���ɭ(Lawson)��ȫ��(FamilyMart)��

��ȫ��Χ��(���ձ�����)��SEVEN&I���Ź������ŵ�47360�ң��ŵ�������ǰ���Ĺ��ҷֱ���̩����������������

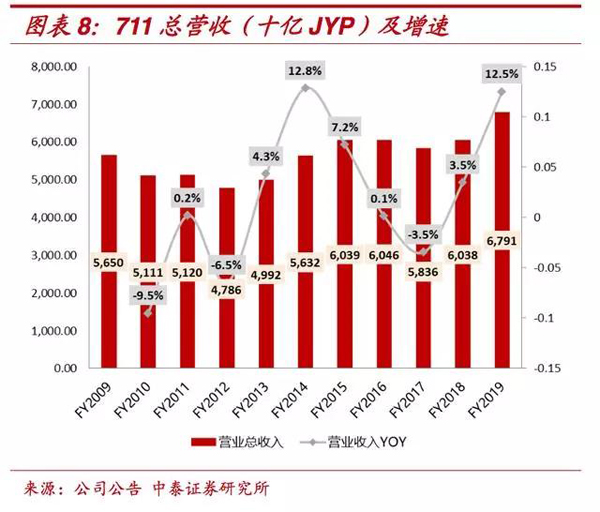

�����DZ������Ǻ��Ⲽ�֣�711������������ұ������ͷ�����н����Ե����ơ�����2019��2�£����������ӹ�˾Seven-ElevenJapan(SEJ)��Ӫ�ı������ŵ�ﵽ20876�ң�������Ⱦ���616���ŵ�;ȫ�����ձ�������Ӫ���ŵ���Ϊ16430�ң�������ȼ���993��;��ɭ���ձ����ŵ���13738�ң���2018��������666�ҡ�

ȫ�����ձ������ڵ���Ӫ״�������»�̬�ơ����ں��Ⲽ�ַ��棬711��10135���ŵ���Ȼռ����λ������ȫ�Һ����ŵ���7384�ң���ɭ2210�ҡ�

�ߴ�ҵ��ģ��Эͬ��չ

���ŷ�Ϊ�ߴ�ҵ��ģ��:���������ꡢ��������ꡢ���������ٻ������ڷ���רҵ�꼰����ҵ��

��ҵ��ĸ��ٷ�չ����������������

���������ҵ������ռ����ߡ�����FY2019����������Ӫ�չ�ģ�ﵽ6.8������Ԫ��ͬ������12.5%�����б����꺣������ռ�ȴﵽ42%��ռ�Ƚ�2018�����9���ٷֵ�;����������ҵ��ռ���»�1���ٷֵ㣬ռ��14%���������⣬������ҵ�ٻ�ҵ��רҵ���ӡˢ��ҵ���Լ����ڷ���ҵ������ռ�ȷֱ�Ϊ28%/9%/5%/3%��

�ձ���������ռ����Ȼռ�ȹ��룬�������»�������������������졣��2016-2017�깫˾������»����أ��˺��������ں���ҵ��ĸ�������������������������ٻ�����

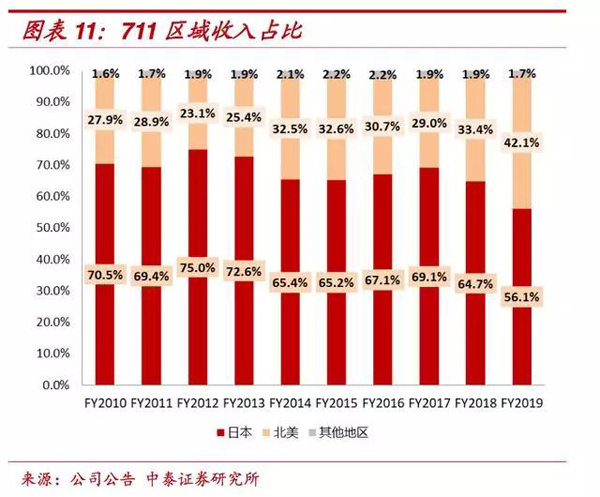

FY2019���ձ������������Լ���������������������ٷֱ�Ϊ-2.4%/3.1%/41.9%������ռ�ȷֱ�Ϊ56.1%/42.1%/1.7%��������ҵ���˸�����̬�ơ�

�ձ�����������ҵ���Ӫҵ���������

2019�����ձ�����������ҵ��Ϊ���Ź���58%��Ӫҵ���������������FY2019��˾����ʵ��Ӫҵ����Լ4120����Ԫ��ͬ������5.1%����������������Ƚ����������ơ�

����������ձ�����������ҵ����Ȼ����ռ���ڲ��Ͻ��ͣ�����Ȼ�ǶԼ���Ӫҵ���������İ��:FY2019������2467����Ԫ��Ӫҵ����ռ��58%���������ռ�ȼ���3���ٷֵ㡣

���⣬���������ʵ��Ӫҵ����923����Ԫ��ռ��22%��ռ�Ƚ���������2���ٷֵ㡣

�ձ����û�������:711��Խ�ձ����õ���ʱ�ڣ�����������Ŵ�Խ�ձ����õ���ʱ�ڣ�7-Eleven�����������

1989����ձ��������롰ʧȥ�Ķ�ʮ�ꡱ������������Ը�»����ء�1990���ձ�������ĭ���ѣ��Դ˲��롰ʧȥ�Ķ�ʮ�ꡱ���ձ����ý��볤��ͣ�͵�ʱ�ڡ����ڶ�δ�����õı���Ԥ�ڣ��ձ����ڵ�������Ը�����»���

�����ձ����е�ͳ�ƣ�����ĭ����ǰ��1989���ձ�����ĸ��˽����ʲ���1000������Ԫ������2016��������1700������Ԫ��Ȼ��ӵ��1700����Ԫ�Ĵ���65�����ϵ����ˣ�������Ը������ߡ�

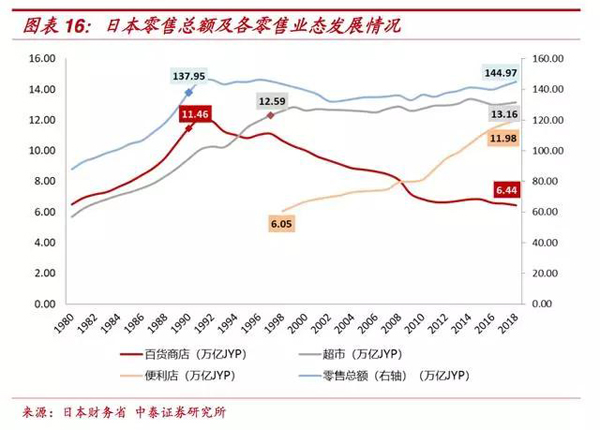

���������Ż��ı����£��������Ϊ�������۷�չ��Ѹ�͵�ҵ̬

1990�������ձ������ܶ���������ٻ�ҵ̬�»����أ�������Ѹ�ٷ�չ��1990���ձ������ܶ�ﵽ138������Ԫ��������2018�������ܶ�Ϊ145������Ԫ������ʮ����������5.1%��

���г���ҵ̬��1998��ﵽ��ֵ13������Ԫ���˺�����Ҳ�������������ٻ�ҵ̬��1990���11.46������Ԫ�»���2018��6.44������Ԫ���½�����44%����������;ֻ�б�����ҵ̬��Ϊ�������ҵ̬���Դ��ڿ��ٷ�չ���ƣ������ģ��1998���6.05������Ԫ������2018���11.98������Ԫ������98%���볬����ҵ��ģ�IJ�����խ��

7-11�������۶��ڱ�����������ҵ���г��ݶ�ռ�Ȳ�������2008��7-11���ձ����������ܹ�ģΪ2.76������Ԫ���ڱ�������ҵ�г��ݶ�Ϊ35%;2018��7-11�ձ�������������ﵽ4.9������Ԫ���г��ݶ�������40.9%��

���ľ�����:������Ӫģʽ�µĿ�������+���µ�ѡƷ˼ά+��ϸ����Ӧ������

�����ܼ����ֵIJ���:֧�ű�������Ʒ����ʱ�ԡ��ļ�ֵ

7-Eleven����Ʒ�����ˡ���ʱ�ԡ��͡������ԡ���ԭ����ֵ��Ҳ��˹�����7-Eleven�ʹ��ͳ��в�ͬ�Ķ�λ�ͼ�ֵ�������㼴ʱ����������Ҫ��һ������ܼ����ֲ��ԡ�

�ܼ�ѡַ������һ����������������ߵ���֪�Ⱥ���ı����ԡ�����7-11�״��ı�����24HӪҵģʽ��������������ʱ��صĹ���������ʱ��Ϳռ��ϵ�˫�ر�����7-11�ܼ��IJ��ֵ��ŵ�ͳ���˳��лƽ�ضε�������

���ݵ��ڶ�7-Eleven���û�ʹ�ó���������ʾ��Լ90%���û�����ʱ����������10����֮�ڣ����������Ĺ˿͵����г�����5���ӡ����⣬65%�ĵ����龳�ǹ�����Ъ�����ƶ�;�С�7-11�������ִ���������µĻ�����ʩ��

������Ӫģʽ��֤�������ţ�711�������۷�����ģʽ

������Ӫ�ŵ�Ӷ������ռ������Ľ��ųɣ�711���������۷����̡�711�ձ���˾(SevenJapanCo.Ltd)FY2019������8736��Ԫ�����������ŵ��Ӷ������ռ�ȴﵽ89%������711�ĺ���������Դ��

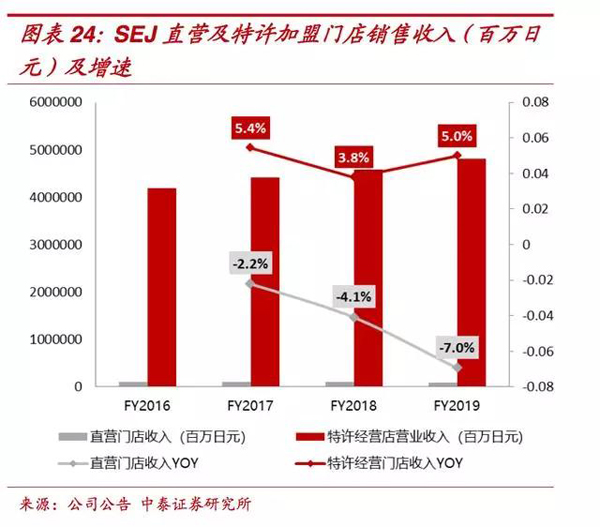

����ֱӪ�ͼ��˵�������ģ������FY2019�ձ�����ֱӪ�ŵ�����935����Ԫ������-7%;������Ӫ�ŵ���������48039����Ԫ����������5%��

����7-11����Ӫģʽ������һ�����۷����̣�������Ҫ�����ڷ���B�˼����̡�

����Ӫ���������ӽ��������ܡ�7-11�ŵ��������Ǽ��˵ꡢû���Խ��Ĺ������������ģ�������������һ����ҵ·������ʵ���˶�����ӡ�

���Ȳ��м�Ľ�����ۣ���ͨ���Ѻ��ѣ�ֻ����ѵ����ӡ�����7-11���ô����IJ�ҵ�����ݺ������㷨�γ�������ԣ���177�ҹ�����157���������ĺ���ұ������ŵ��������������ò�ҵ·��������ҵģʽ�����з��������ɹ�����������������IT���������ڣ������γ�һ������ļ�ֵ�ݵأ����ϵػ���B�˺�C�˵��û���

��ƷΪ��:�Ż���Ʒ�ṹ��ͻ����ë����ʳƷ�ӹ��Ϳ��Ʒ��

711�ڼ����Ʒ�ṹ�����ͬʱ��߸�ë���ļӹ�ʳƷ�Ϳ�͵ı������ŵ�����ë����32%��7-11�Ĵ�ʼ����ľ��������˵:�����������ƶ�����������711һֱ�������ھ��û������Ż���Ʒ�ṹ����Ʒ������ָ�Ե���SKUΪ��λ���гɱ�������ҵ��������

7-Eleven�Ե�Ʒ�Ĺ�����Ϊ��ϸ��������Ʒÿһʱ�̵Ķ�̬�仯�����������ʵ�ֱ����ľ�����2018��711����Ʒ���۶���26%�����ڼӹ�ʳƷ��30%�����ڿ����ʳ��14%����������ʳƷ�Լ�30%�����ڷ�ʳƷ��Ʒ��

�������ɭ��ȫ�ң�7-11����ƷƷ��ṹռ�ȸ�ƽ�⣬ͬʱͻ���˸�ë���ļӹ�ʳƷ�Ϳ��ռ�ȡ�2018����7-11���ŵ�����ë����31.9%�����мӹ�ʳƷ/���ϵ�ë����Ϊ39.5%�������ʳë����Ϊ36.1%������ʳƷë����Ϊ33.4%����ʳ��ƷΪ20.5%���ӹ�ʳƷ�Ϳ��Ʒ���ë���ϸߣ������ŵ�ë���ʴ��ڽϸ�ˮƽ��

��ƷΪ��:���챬����Ʒ����������Ʒ�����ۣ���֤�߿������߿͵�

7-11ƽ���������ֻ��100ƽ�ף�SKU��ȴ�ﵽ3000���ң�ֻ���õ�Ʒ�����������£�������ÿһƽ������Ч�ܡ�������IJ���Ʒ����ǿ���������ã�ͬʱ����������Ʒ�������������

�˿͵�Ŀ����Ʒ��Top3�ǵ���������ţ�̡����ϵȡ���Щ��Ʒ���û���������������������֤�˵��ڵĸ߿���������Ŀ����Ʒ���⣬�˿�Ҳ�Ṻ�������ʳ�Ƚ�����Ʒ���ٳ��˿͵��۵����

�����ڼ��µĵ�Ʒ�����Ͳ���ϵ���Ʒ������711�ŵ��ͬ������һֱ�����Ƚ�������FY2019�ձ����ŵ�ͬ������1.3%;������ͬ������1.9%��

��ƷΪ��:��������Ʒ�ƣ������ë��

����Ʒ��ռ�ȸߣ���Ʒ��������ǿ��711������Ʒ����Ҫ��SevenPremium��SevenGold�Լ�SevenLifestyle��SevenPremium�Ķ�λ��Ʒ����ȫ��Ʒ���̲�Ʒ��ͬ������Ʒ���̣��۸����;SevenGold�Ķ�λ�ǿڸк�Ʒ�ʱȼ�רҵ��������Ʒ���۸����;SevenLifestyle�Ķ�λ�Ǹ���ע�ذ�װ��ƺ�ԭ���ϣ���ÿ����������Ʒ�ʡ�

711������Ʒ�Ƶ�����2007�꣬�ձ��������������Ͼ��ľ�����ĭ����Ʒ������Ϊ�˴����µIJ�Ʒ��ֵ�������ڲ�������Ӫ���������������á���Ӫ�ٻ��ij�������ӹ�˾�����Ͽ�������Ʒ�ƣ���Ϊ����ҵ�״���

��Ҫ����Ʒ��SevenPremium�����۷ݶ������:����һ���Ʒ����Ϊ380�֣������۶�Լ800����Ԫ;2012�������۶�ﵽ4200����Ԫ��ռ��13%;����2017���꣬���۶�������11500����Ԫ��ռ�Ƚ����ɣ���Ʒ������3650�֡�

��ϸ���Ĺ�Ӧ������

���������������ļ������ͣ��������̺������̹�ͬͶ�ʽ�����Ч����Ч������711���ղ�ͬ�������ƷȺ���֣���ɹ�ͬ�������ģ�������ͳһ�����������ŵꡣ

��ͬ���������������̺������̹�ͬͶ�ʽ�����һ�����������ij�����Ȧ����35�����������60���ﷶΧ�ڣ�һ��ʵ�ָ�Ƶ�ʡ���Ʒ�֡�С��λ���͡�

������ͬ��������һ�����ַ�ӳ����������Ʒ�����ۡ�������;���ݣ�ʹ��711������������ҵ��������Ȩ;��һ���潵���������ɱ����ã���������������ʵʩ��ͬ���ͺ��ŵ�ÿ�յ����䳵����70�����½�Ϊ12������ַ�ӳ��Ч�ʵ���ߡ�

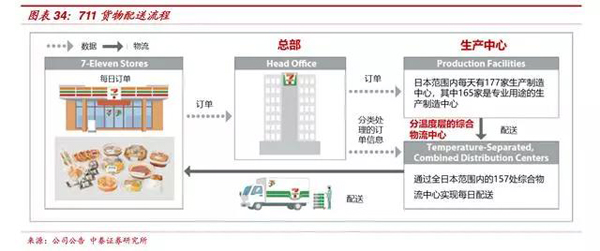

711��ȫ����177���������̣�Ϊ�ŵ��ṩ��������ŵȼӹ�ʳƷ��711δ����Ͷ���κ�һ�������̣����Ǽ����˸����ҳ�����NDF(�ձ���ʳ���ϻ�)��Ϊ�˻�ø���Ķ��������棬�����Ծ��Ը߱����в�Ʒ���з���������

�����������ϵ:���¶Ȼ��֡�711�����˰��¶Ȼ��ֵ���������:���ݲ�Ʒ��ͬ���ԣ�����Ʒ��Ϊ�䶳��(����20���϶�)��������;����(5���϶�)����ţ�̡����˵�;�����ͣ����ͷ��;ů����(20���϶�)���緹ʳ��������ĸ��¶ȶν��м�Լ��������

����������������ݿ�ȫ���١�711�����������͡���Ϣϵͳ�Ȼ�����ʩȫ���������ѹ�����Լ��ijɱ���ͬʱҲ��ʹ�а������רҵ�����������������Ǵ�ʳƷԭ���ϵ���Ʒ��711������ɵ����ݿ��ʳ�ĵ�ԭ���زɹ���������������̽���ȫ�̵Ŀ��ƺ��ݣ��Ӷ���֤ʳƷ��Ʒ��

7-11�Թ��ڱ�����ҵ̬��չ�Ľ��������ڱ�������ҵ������ٷ�չ�����ڣ���ҵ��ַ�ɢ

2008������˾�GDP����3000USD������2018���˾�GDP�ﵽ9630USD;��������ų����ʵIJ���������Ϊ���ڱ�������ҵ������ٷ�չ���ṩ��ǰ��������

��ͳ����ҵ̬�ձ��ܵ����ϳ������������ҵȴ���������˱����ԡ���ʱ�ԡ������ԵȻ�������ȡ������������һֱ�������ȶ��ĸ�������2017��ٻ��ꡢ���ͳ��еȶ������˲�ͬ�̶ȵĸ������������ͬʱ��������ҵȴʵ����14.3%�����٣�2018����ҵ��ģ�ﵽ2200��Ԫ(ǰհ��ҵ�о�Ժ)��

������ҵ��չ�Ρ��������÷�չ�����⡢�й���������������Ļ�����ȷ����ԭ���й���������ҵ���жȺܵ͡��ӱ��������۶�ݶ����������۶�������һ�����˼����۶�ռ��Ҳ��Ϊ10%���г���ִ��ڷ�ɢ�;����Ρ�

7-ElevenVS��������:��������Ӫ������ͻΧ�ķ���������?

���ڱ���������ҵ̬�ľ�ӪЧ��Զ������ձ��������ռ�ϴ��⣬Ŀǰ���ڵı����꾭ӪЧ����ԶԶ������ձ������۴��վ����۶�վ��������͵��ۡ�ƺЧ�Լ�ë���ʵĽǶȶ��������ơ�

7-Eleven�����ƽ�����С�ں������������վ����۶��Ǻ���������4����ƺЧ�ﵽ����������10����2017��7-Eleven������ë���ʴﵽ32%����ɭ31.4%������������ë����ˮƽ��������������������֮�ձ�������������нϴ��ࡣ

��ϸ���Ĺ������ơ����ݻ��ĺ�̨֧�š�ǿ���������ϵ��Ӧ�����������û�˼ά������Ʒ���ù���˼ά�������湲ͬ������ձ�������������ɹ���չ�Ĺؼ���������ѡƷ���棬7Elevenʵʩ����ʽ�ĵ�Ʒ���飬����˿ͳ���Ʒ��������Ʒ�����챬�������߶���ȷ�ȣ�ͬʱҲ���ŵ�ƺЧ�ﵽ���¡�

7-ElevenVS��������ͨ:B2Bģʽ�ܹ���ͨ�ı�����ʲô?

Ϊ�ΰ�������ͨ�;��������ꡰ���������ꡱ��B2Bģʽδ��ӯ��?2017�꾩������������ꡱ�ƻ���¯�������ͨ·������ȫ������100��Ҿ��������꣬�����﷽�棬����ͨҲ����˸���100��ҷ������ŵ��Ŀ�ꡣ����Ŀǰ�ľ�Ӫ״�������ɹ����ȣ�ӯ��ģʽ��δ��ͨ��

���ŵ����������Ҫ���ڵ�������:(1)��Ʒ����ֻ�ǻ��˽���������δ���Ż���Ʒ�ṹ���ܹ����ŵ������������ЧӦ����ʳ������Ȼ�ϵ�(2)����ͨ��С����ֻ������ɢ�ĺ�����ϵ������˵��С��е��������ȥ�����豸����ë���ϸߵļӹ���ʳƷ��

����ͨӯ���ĵײ����Ƿ�ʳ�м��㾭���̵�������Ŀǰ������Ѹ���������Ϊ���ijɱ������⣬���������ͨ��ǿ���Ʒ�ơ�ѡƷ����Ӧ���ø����С��������Ե�ҵ�����ƣ���ʹ���ھ߱��˹�ģ�ͽ�ǿ�������������Ȼ�������С�������������ƽ̨�ϵ����⡣

����ͨ������Ҳ�ǽ�Ϊ���Ե�:(1)��Դ:������۵���Ʒ�ơ���èƷ�Ƶ���ǿ��С���Դ�ķḻ�ȼ��۸�����(2)������ʩ����:�������������֧���Ȼ�����ʩ��֤������ͨ��Ȼ�ľ�������;(3)δ��С�������ô�ȱ�����������Эͬ

711�ijɹ�:ѡȡ��Ʒ��ͨ�������������Ļ��ڲ��룬�����м��̲�ۡ�������7-11��Ϊ�����ṩ�̣������˴��ģ���ŵ����磬ʵ�����ʲ�ģʽ��Ӫ���γ������Ƶ��̵Ĺ�ģЧӦ��7-11�ձ���˾���˾���������100������ң���Ч���밢��ȼ硣

711ģʽ��ͨ��ԭ����Ҫ��:

(1)��ע��������ڣ��������ϵ͵Ļ���:��ҪΪ711��������Ļ�����:�����߶��컷�ڡ�Ʒ�ƽ������ڡ��漰���ۺ�Ӫ������ҵ���ڡ���Ϣϵͳ��������ϵ����ڵȣ���Щ���߱��ϴ������ռ�;������ռ�ϵ͵Ļ��ڣ������Ʒ��Ӧ�����͵ȣ�711���ڰ���ȥ��

(2)�����ҵ��ɢ�������ģЧ��:������������˵����ģԽ�����������Ʒ�Ƶ����ƾ�Խ�ԣ�711��ͨ�����Ϸ�ɢ��С�꣬���Ӳɹ��Ĺ�ģ����������۶˶��ڹ�Ӧ������Ͳ�����������

(3)����ΪС�긳�ܣ�������룬��ǿСB��ճ��:ͨ��ȥ���м��̵ļ�ֵ��ȡ�������ķ�ʽ���̼ҵ�ճ�Ժܵ͡�

����εκ����ţ�����ͨ����˾���Ͳ����ŵ���������ܶ���ȡB�˿ͻ�ճ��;�����ڱ�������˵�����ڷ�Χ���ޣ����ڴ����������졣711��ͨ��ǿ��ĵ�Ʒ��������ë����Ʒ�Ŀ����ȸı�С�����Ʒ�ṹ����Ӫ��ʽ��ΪС��������գ��Ӷ���ǿ�˼����̵�ճ�ԡ�

7-ElevenVS����С��:O2O������ģʽ�Ƿ��ܳ�Խ��ͳ������?

����С��ǰ������Ӫ���������������ƻ�������ģʽ�����������������³�������ȫ�ںϡ�����С���ǡ�����APP+���±����ꡱ��O2O��Ӫģʽ��ͨ�����Ͽ���������ڣ���ͨ����������̬��ϵ�������ҵ��Դ�ͷ���

�����ȿ��Ե������ѣ�Ҳ��ͨ������APPֱ���µ��������ͻ����ŷ���2019���ϰ���ȫ���ŵ����ѳ���5000�ҡ�ͬʱ�ڹ�Ӧ��������ʩ���跽��:����һ����ĩ��˾��ȫ��41������ӵ��50���������ء�46������������(��˾һ����)��

����:����Ʒ��������Ӫ�ľ��鲻�㡣��Ӧ�����衢�ŵ���Ӫ�����Ȼ���ʱ��;

����:��ֹ�ڱ����꣬�ȿɽ���������Դ������������Ҳ���ṩ����������������������ĿǰС�����ڼ����������������פ��������ݴ��շ�����ͥ��صļҵ�����ά�ͻ��µȡ���ͯ��ص����֡���������ȷ���711���Ŷ�ҵ̬����Դ�Ա�����ķ�չ���������ã��������ŵĶ�ҵ̬����Ʒ�ྭӪ����Դδ��Ԥ��Ҳ��������Ʒ�ƿ�������Ӧ�����Эͬ�����С�귢չ�ṩ���ϡ�

�ж�:����С��Ķ�λ�����������ƽ̨����ڣ�Ŀ���dz�Ϊ�ͳɱ����û���ں�������Լ���塣��ÿ������������˿�Ⱥ���ޣ����������Ļ��Ǵ������������⣬���ϵ���������Ч�����д��۲졣

������ܴ���ƵĿ���Ʒ������ϵ������Ϊ�ŵ�����������ȶ������������룬��ô��������ĸ�����Ϊһ��������+X�����X���ͺ��Ѵ��������ϵ�����Ŵ�ЧӦ��

7-ElevenVS���ԡ������ô��+С��Ķ�ҵ̬Эͬģʽ

��ҵ̬���������Ⱥ����Ӧ��������ںϽ�Ч�����SEVEN&I�������³�������Ӫ�������711��������Ӫ�����������������Լ���Ӫ�ٻ��ij�������ӹ�˾��������2007���Ƴ�������̱����������Ʒ��ʱ���Ǵ����˲�ͬҵ̬�ı��ݣ���ͬ�齨��Ʒ�з���Ŀ�飬ͬʱϵ�в�Ʒ��ͳһ�۸��ڴ��������ٻ����������ŵ���ͳһ���������˶�ҵ̬Эͬ�����ơ�

��������ҵ̬Эͬ��Ӧ��������ںϷ����ߵø�Զ:Ϊ�˸���Ч�ش��������Ŀ�Ⱥ��ǿ���������ʡ�2018��ף����Կ�ʼ������λ�������ʳ��е�Mini��ҵ̬����ԭ�еĴ���γ�������2019Q1�¿�Mini��93�ң�ǩԼ146�ң�Ŀǰӯ��ģʽ�ѻ�����ĥ���죬1/10���ŵ�ʵ��ӯ�������ڼƻ���1000�ҡ�С�깲������Ѿ������IJɹ��������Ͳִ���ϵ��ͬʱ���Ժʹ�껥��������棬��֤��С���ģʽ�ܹ�������ء�

|