�ھ��ý����������չ�εı����£���������ṹ���������¼���������������Ϊ�ı�Ǩ�������¶�����ҵ�ز��ļ�ֵ��������ҵ�ز��Ŀ�������Ӫ�������Ҫ��2018���Ѿ����룬����ҵ�ز���ҵ�İ��걨Ҳ�ڳ�¯��·�ϣ��ô�ʱ�䣬���Ĵ���ع�һ���ص���ҵ17���걨¶�Ĺ��ڲ�Ʒ�Ͳ��ֵ����ܡ�

01 ��ģ��������ģ�������ӣ���ָ50�����

2017�꣬����ҵ�Ծ������������������й��������Ʒ�����ܶ����λ��������Ϊ��ҵ�ز���չ�춨���û�����������ʵ�����ۻ�ů��˫���������õ����أ���ҵ�ز�������Ȼ���ֽϸ����١����У��칫¥����ҵӪҵ�÷���������ֱ�����24.3%��18.7%��

ͼ1���ص���ҵ2017�������ҵ��ģ

������Դ������ҵ�걨���й�ָ���о�Ժ�ۺ�����

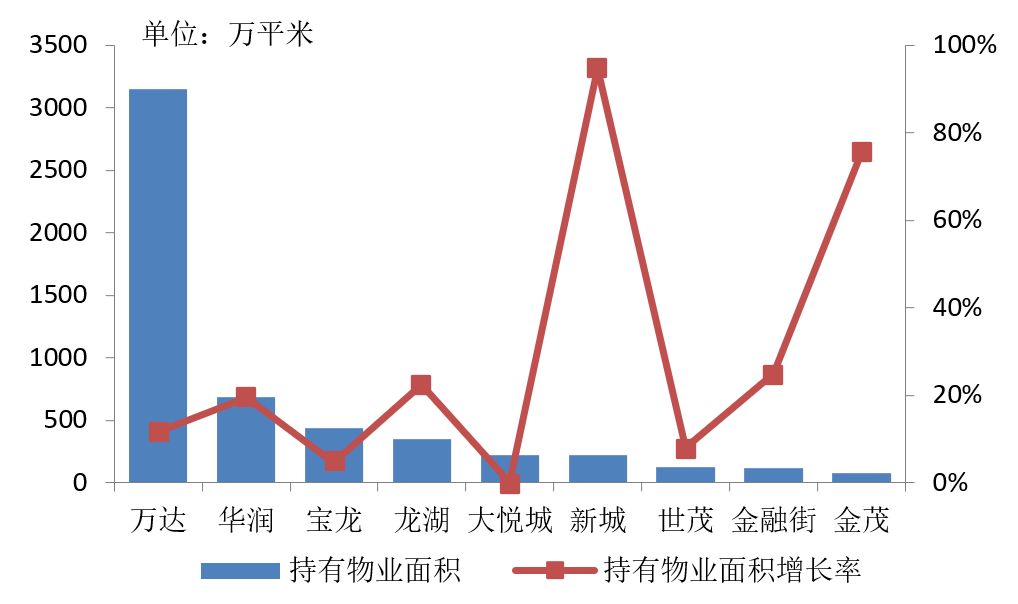

���ص���ҵ������ҵ����������ص���ҵƾ����ץ�г�������ƾ��㷺�IJ��ֺͳ���IJ�Ʒ�ߣ�ʵ�ֳ�������Ȳ�������9����ҵ�ij��������ֵ��599.8��ƽ��ͬ������14.9%�����У������Ϊ���ȵ���ҵ��ҵ���м�������Ӫ��ҵ����ȫ����ҵ����CBD���Ϻ���dz����ɶ���ţ��������ɽ��235�����㳡��������ҵ���3151��ƽ���ף�ͬ������11.7%���ڳ�����ҵ��ģ������������������������ҵ��������������������ҵ���Ҳ����300��ƽ�������ϡ�

ͼ2���ص���ҵ2017�������ҵ����

������Դ������ҵ�걨���й�ָ���о�Ժ�ۺ�����

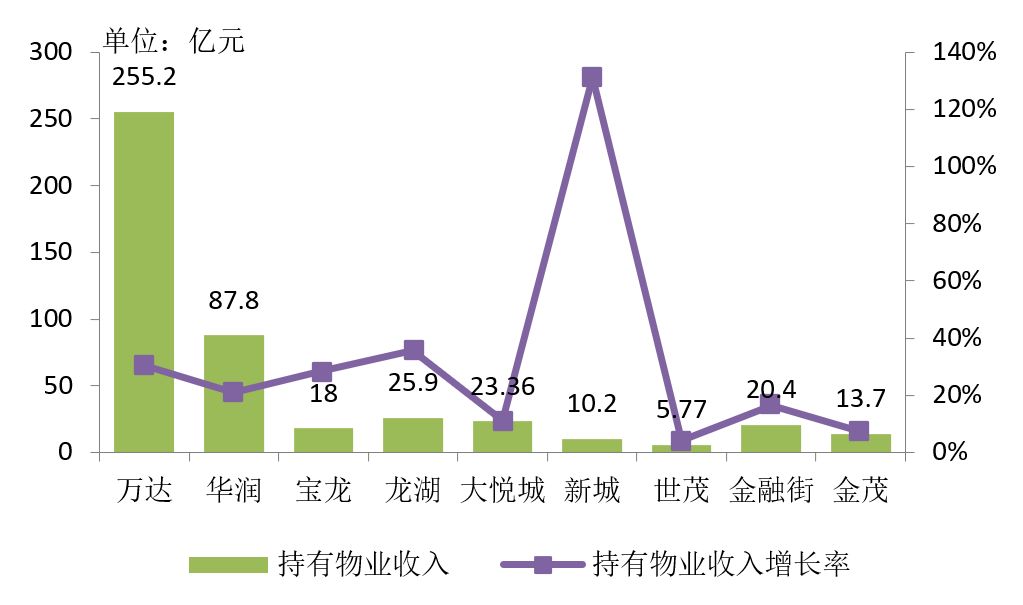

���ص���ҵ������ҵ����������9����ҵ������ҵ�����ֵ��51.1��Ԫ��ͬ������26.9%���������ģ����ͻ����������ҵ�������50��Ԫ���ֱ��255.2��Ԫ��87.8��Ԫ��ֵ��һ����ǣ��³dz������סլ����ҵ˫��������չս�ԣ�2017���¿�ҵ12�����ù㳡��������ҵ���������ʳ�100%��

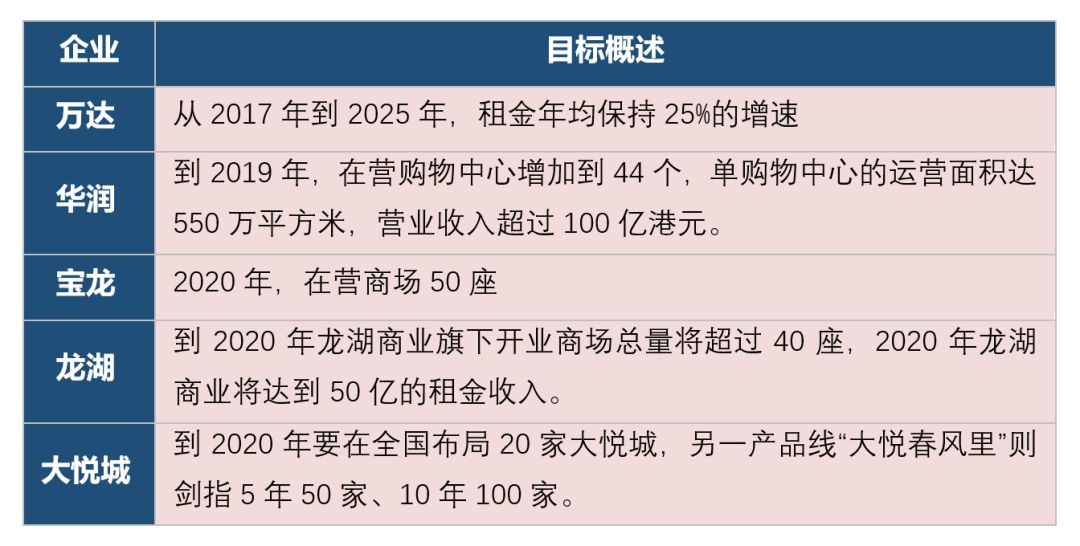

ͼ3��������ҵ��ҵ�ز���չĿ��

������Դ���й�ָ���о�Ժ�ۺ�����

��ǰ�г���סլ�г������λ�����ڣ���ҵ�ز��ṹ�Ի�������ӿ�֣���֮�������������ŵز�������ҵ�ز���Ϊ�����ȶ��ֽ����������ʲ��ܵ���������ӣ��Ⱥ��ж�ҷ��������ҵ�ز���ӪĿ�꣬50�ڳ�����ҵ���뽫����ҵ��λһ����ˮ�룬����������ï����������ҵ���볬50��Ԫ��Ϊ��ҵ�ز���չ��Ŀ��֮һ��

02 ���֣����߳���ռ�ȹ��룬�Ͼ��������ȳ�������Ͷ���ȵ�

�� ���߳���ռ�ȹ��룬��������ɱ����

ͼ4���ص���ҵ2017�����ҵ��Ŀ��������ṹ

������Դ���й�ָ���о�Ժ�ۺ�����

���ص���ҵ��ҵ�ز���Ŀ���ֳ��нṹ���������߳���Ϊ�����ص㡣�ص���ҵ��ҵ��Ŀ�ڶ��߳��д������ռ�ȹ��룬��55.3%���绪�������ڶ��߳��е���ҵ��Ŀ�������ռ�ȷֱ��66.9%��80.3%��һ�߳��С������߳���ռ�ȷֱ�Ϊ14.4%��30.3%�����У����ڽֲ��ز���һ�߳��У�ռ��Լ69.4%�����³�ƾ��㷺�IJ��֣�������ȵ�һ�����߳��еĻ����ϣ������³�DZ�������߳��У������߳�����Ŀ����ռ��ԼΪ80%��60%��

ͼ5���ص���ҵ2017����ڸ�����Ⱥ��ҵ��Ŀ�������

������Դ���й�ָ���о�Ժ�ۺ�����

������ṹ�����������غ�������Ϊ����ҵ��ҵ�ز������ص㡣�ص���ҵ�ڳ����ǡ���Ͽ������ɽ���뵺����Ⱥ����ҵ��Ŀ�������ռ����ߣ��ֱ�Ϊ39.7%��9.1%��7.9%�����У��ص���ҵ�ڳ����dz���Ⱥ����ҵ��Ŀ���������2500��ƽ���ף����³ǿعɴ�977.5��ƽ���ס�

���Ͼ�������������λ��ǰ��

ͼ6���ص���ҵ2017�����ҵ��Ŀ�������ǰ��ʮ����

������Դ���й�ָ���о�Ժ�ۺ�����

�Ӳ��־������������2017��ף�����������ص���ҵ���ص��ע����ʵ��ǿ��������ˮƽ�ͷ���ҵ���ؽϸߵ�һ�߳��к�ǿ���߳��У����Ͼ������������ݡ����ݵȳ��У����졢�ൺ�ȳ��г��л����̴��ڼ��ٹ����У�������ҵ���ڽϴ��г��ռ䣬�ൺ���������ϺϷ������Ļ�����ʩ����߷壬Ҳ��Ϊ�ص���ҵͶ���ȵ㡣

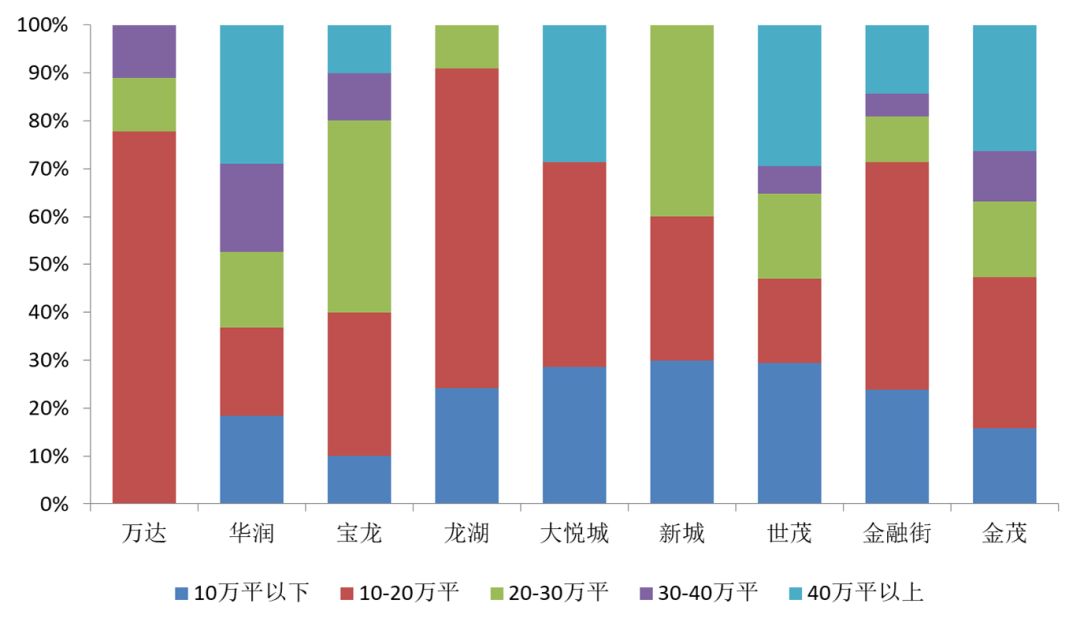

03 ��Ʒ����ҵ�ز���ҵ���²�Ʒ�ߣ���Ŀ����������20��ƽ����Ϊ��

ͼ7���ص���ҵ������Ŀ�����ṹ

������Դ���й�ָ���о�Ժ�ۺ�����

����ҵ������Ŀ����������10-20��ƽ��������Ŀ������࣬ռ��Լ39%�������10��ƽ���£�ռ��Լ23%������ҵ��Ʒ�߲���ϴ������������ڽ֡����óǵ���ҵ20��ƽ����������Ŀռ�������������³ǵ���ҵ20-30��ƽ������Ŀռ����ߣ������óǡ���ï����ï����ҵ40��ƽ���ϴ�������Ŀռ�Ƚϸߡ�

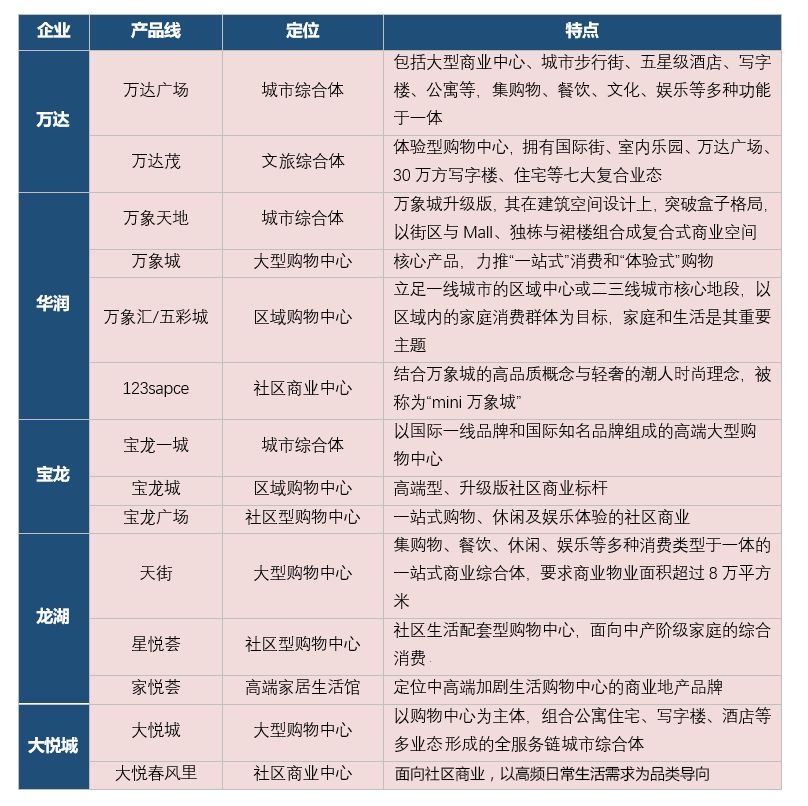

ͼ8��������ҵ�������IJ�Ʒ��

������Դ���й�ָ���о�Ժ�ۺ�����

2017�꣬��ҵ�ز���ҵΪ�������������������������������ϴ��¡�������Ʒ�ߡ�

��һ��������ҵ��Ϊ�����������һ��������Է���ҵƷ�ʵ���Ҫץ�֣���Ȼ��������ҵ�ز���ҵ��Ϊ���Ե�����δ���й������������ѽ��������ڼ��г���

�ڶ�������ȫ��������������Ը������������������ֶ�Ԫ�������Ի����ص㣬��ҵ�ز���Ӫ��Ҫ�����������Ʊ��ָ����жȣ��Բ��ϸ��µ�ҵ̬��Ͻ�ץ�˿�����

2017�꣬��ҵ�ز���ҵ�Ա��ʹ���Ӧ�Էֻ������ϵ��г���ͨ���Ӵ���ҵ�ز���������ʵ�ֳ�����ҵ�Ŀ���������ͬʱ��ץ�ȵ�һ�����߳��м�DZ�����߳����г�����Χ������������������������¡�������Ʒ�ߡ�

|